![[今週の株式市場]「アフター米雇用統計」でどう動く?~思惑が錯綜しやすい地合いに注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、3つのチャートにヒント】みずほマンスリーVIEW 9月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/f/9/498m/img_f97badca11155f8429a4fffdb09fe05b78407.jpg)

![[動画で解説]みずほ証券コラボ┃【目先は不安定も、秋以降、上昇の見方を維持】みずほマンスリーVIEW 9月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/4/1/498m/img_41324b1f41f5d2e79d58b0b13e2b3d3783280.jpg)

![[動画で解説]みずほ証券コラボ┃【当面ボックス相場も年末回復を見込む】みずほマンスリーVIEW 9月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/2/6/498m/img_2673c09c21b0b9d9f7b483d0643a690882488.jpg)

![[動画で解説]米大統領選を「静観」する中国。トランプとハリス、どちらの勝利を望んでいるか](https://m-rakuten.ismcdn.jp/mwimgs/7/8/498m/img_78604300febeb6bbd1989adc89c11e5b48355.jpg)

今日の為替ウォーキング

今日の一言

相場の動きに限界というものを想定してはならない - リチャード・デニス

Virtual Insanity

パウエルFRB(米連邦準備制度理事会)議長は、FRBが利下げを判断するためには、インフレ率の低下を示す確かなデータが必要だと強調してきた。CPIは低下傾向を示しているが、しかし、その大部分は、エネルギーや商品価格の下落による一時的なものであり、FRBの政策と関係のないところで起きている。

今月初めに発表された8月の米雇用統計では、NFP(非農業部門雇用者)は、14.2万人増で、事前予想の16.2万人増より少なかった。さらに、7月の増加者数は11.4万人から8.9万人に大幅に下方修正となり、製造業の雇用者数はマイナスに落ち込んだ。しかし、その原因はアメリカ南部を襲ったハリケーンのために同月としては過去最多となる労働者が出勤できなかったことであり、「一過性」の要因であり、次回以降に上方修正される可能性もある。いずれにしても、利上げは雇用市場の減速にはほとんど効果がなかったということだ。

米雇用市場を考えるうえで重要なのは、フローよりもストックだ。雇用者数の増加数(フロー)が鈍化しても、新型コロナ流行前に比べて雇用者が400万人以上増えるなかで蓄積(ストック)された貯蓄と消費力を考慮する必要がある。

FRB内部では、中立金利の水準が議論となっている。中立金利(経済が過熱も冷えすぎてもいない、過大な失業もインフレも共に抑制されている状態の実質金利)が、現在推計された2.5%から2015年当時の3.75%程度の水準に戻っているとするならば、現在の金利水準は、景気抑制的ところか、まだ「景気刺激的」である可能性がある。

実際、政策金利はFRBが考えるほど「引き締め的」ではない。名目中立金利はおそらく5.0%(実質金利2.0% + インフレ率3.0%)に近い水準と考えられるが、 FF金利(政策金利)は5.3%だから引締め的といっても、わずか0.3%程度なのだ。

FRB(米連邦準備制度理事会)のパウエル議長は8月23日、ジャクソンホールで開催されたシンポジウムの講演において、「金融政策を調整する時が来た」と述べた。しかし、パウエル議長は政策を緩和状態に戻すとは言ってない。あくまでも中期的な金利水準の調整作業という建付けなのである。したがって、FRBの「利下げサイクル」は短命で終わる可能性もある。

今週の注目経済指標

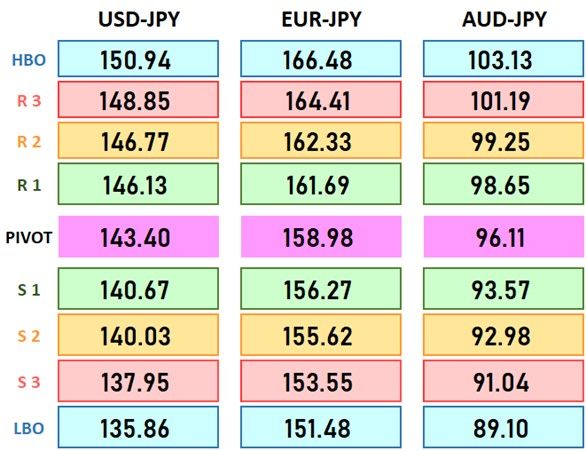

注目テクニカルレベル

Winners & Losers

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]米FOMC前に確認したいポイント整理~「景気」と「政治」に揺れる米国株の行方は?~](https://m-rakuten.ismcdn.jp/mwimgs/4/b/160m/img_4b450f7832d4cf3fe9ad4838f3f3e18567409.jpg)