![[今週の株式市場]「アフター米雇用統計」でどう動く?~思惑が錯綜しやすい地合いに注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】暴落を繰り返す時](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_cad29fc006dc013d847ae9cbbb48373b62810.jpg)

![[動画で解説]投資初心者に絶対知ってもらいたい!新NISAの『不都合な真実』](https://m-rakuten.ismcdn.jp/mwimgs/c/9/498m/img_c9ffdc7d6c585d761657857d077e0eac36891.jpg)

![[動画で解説]米大統領選まで2カ月。サリバン訪中から見る米中対立と台湾有事の行方](https://m-rakuten.ismcdn.jp/mwimgs/2/e/498m/img_2e2074050e734f9875f20486ef16048f49981.jpg)

![[動画で解説]日銀の利上げロジックは近いうちに正念場を迎えることになる](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e4f5896c03d3a9087e2dde596dc88e765182.jpg)

米国では、来週の17日(火)~18日(水)にかけてFOMC(米連邦公開市場委員会)が開催され、9月相場のヤマ場を迎えます。

市場関係者が注目するイベントであるだけに、足元の株式市場も先週6日(金)に公表された米8月の雇用統計や、今週11日(水)公表の米8月CPI(消費者物価指数)といった経済指標をはじめ、10日(火)に行われた米大統領選挙の候補者同士のTV討論会などの材料を消化しながら、FOMCに備えるような動きとなっています。

そこで今回のレポートでは、こうした材料の動向を確認しつつ、FOMCに向けてのポイント整理をしたいと思います。

先週の米雇用統計と今週の米CPIから読み取れるもの

まずは、先週末6日に公表された米8月雇用統計について確認します。

<図1>米8月雇用統計の結果概要

米雇用統計の結果を受けた6日の米国株市場は、ダウ工業株30種平均が前日比で1.0%安、S&P500種指数が同1.7%安、ナスダック総合指数が同2.5%安と、主要株価指数がそろって下落で反応しました。

ただ、上の図1を見ても分かるように、非農業部門雇用者数は市場予想を下回ったものの、失業率はほぼ市場予想通り、平均時給(前年同月比)も予想を上回るなど、実際のところは強弱まちまちで、ネガティブサプライズと呼べるほどの悪い内容ではなかったといえます。

また、こちらのレポートでも指摘していますが、今回の雇用統計の結果を受けてスタートした米国株市場では、NYダウが上昇して始まり、一時4万1,000ドル台に乗せる場面を見せるなど、当初は雇用統計の結果を好感していた印象があります。

その後は下落に転じたわけですが、こうした値動きの背景としては、こちらのレポートでも指摘しているように、当初は「雇用統計の結果自体はしっかりしていた」ということを好感し、株高で反応したものの、時間の経過とともに、「確かに堅調な結果だったが、景気後退懸念を払拭するほどの強さではない」ことや、「来週開催されるFOMCで、利下げ幅を拡大させるほど悪いわけでもない」という微妙な見方が強まってきたことが考えられます。

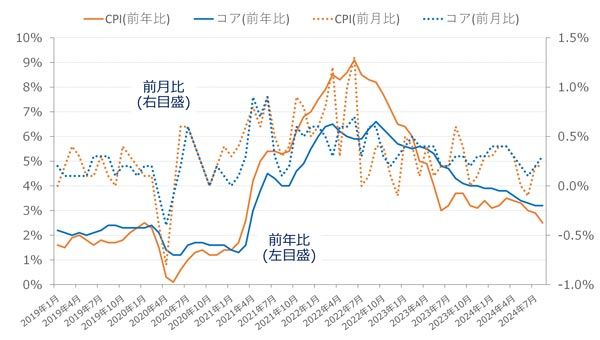

続いて、今週11日(水)に公表された米8月CPIについても見ていきます。

<図2>米CPIの結果推移

今回発表された8月分のCPIの結果は、前年比で2.5%上昇、前月比では0.2%上昇となりました。また、食品とエネルギーを除くコア指数では、前年比で3.2%上昇、前月比で0.3%上昇となりました。

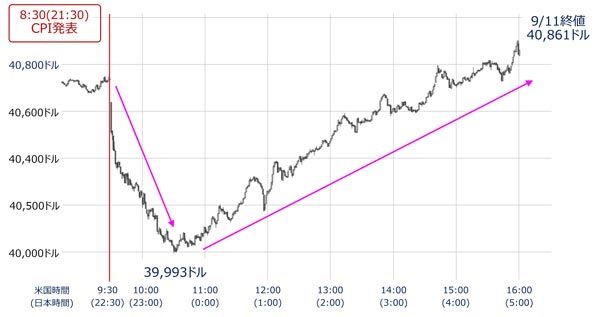

基本的にはおおむね市場の予想通りだったので、先ほどの雇用統計と同様にサプライズはなかったのですが、これを受けた米国株市場は下落でスタートし、一時前日比で700ドル安、節目の4万ドル割れまで下げる場面がありました。

<図3>米NYダウの1分足の動き(2024年9月11日)

コア指数の前月比がわずかに上昇したことが警戒され、FOMCでの利下げ幅拡大期待が後退したことが下落の要因とされていますが、その後のNYダウは持ち直してプラスに転じる展開となっています。

つまり、今回の米雇用統計とCPIの結果と株市場の反応を見ると、「来週のFOMCをにらんで、一部では0.5%への利下げ幅の拡大を期待しているフシがある」ということが読み取れます。別の言い方をすれば、それだけ米国景気への不安が根強いことを意味しています。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)