今日のレンジ予測

[本日のドル/円]

↑上値メドは142.75円

↓下値メドは141.45円

スタバ苦戦:コーヒー消費量が急増している中国では、スタバよりラッキンコーヒーやマックカフェが人気。ラッキンコーヒーはスタバの1/3の値段

世界の外貨準備:ドル58.4%、ユーロ20%、円 5.7%、人民元 2.3%

欧中貿易摩擦:EUの追加関税でも欧州市場の中国EV優位性は変わらず

ECB利下げ:ブイチッチ・クロアチア中銀総裁「より多くするには、より多く見る必要」

中国不動産不況:中国政府は、新規住宅購入の最低頭金を20%以下に軽減

前日の市況

9月12日(木曜)のドル/円相場は、前日比0.57円の「円高」だった。

2024年184営業日目は142.26円からスタートした。

この日の東京株式市場では、日経平均株価が1,000円超上昇して今年3番目の上げ幅を記録した。リスクオフのムードのやわらぎで円安となって、夜の初め頃に前日の高値(142.53円)を超えて143.04円をつけたが、上昇は続かなかった。待ち構えていた売りに押し戻されると、明け方までに142円台を通り抜け、141.73円まで円高に動いた。終値は142.37円。24時間のレンジ幅は1.31円。

FRB(米連邦準備制度理事会)は来週、利下げを決定する。しかし多くの中央銀行は、まだ利下げに慎重だ。12日の会合で利下げしたECB(欧州中央銀行)は、次回以降については「データ次第」として10月の利下げを明言しなかった。なぜかというと、ECBは中途半端に引締め政策を止めてしまってインフレが再発することをおそれているからだ。インフレ目標の達成にはこれまで以上に時間が必要というのが中央銀行の一致した見解である。

米労働省が11日発表した8月のCPI(消費者物価指数)は、強弱入り混じる結果となった。総合指数は今年3月の3.5%をピークに5カ月連続で減速して、前年比2.5%の上昇にとどまった。これは新型コロナ流行後のインフレ急上昇が始まる直前の2021年2月以来の低い水準である。CPIが2.9%から3.7%のレンジから脱出するまでに1年かかったことになる。FRBにとっても、インフレ目標値までの「ラストマイル」は厳しい道のりになりそうだ。

食品とエネルギーを除いたコア指数は前年比3.2%だった。コア指数を押し上げたのは、またもOER(所有者居住相当家賃)で、7月の0.4%、6月の0.2%に続き、当月も0.5%の上昇となった。

8月CPIは、全体としてはまちまちだった。コア指数構成項目のうち住居費「以外」は非常に良かったが、住居費はコアCPIの約40%を占めているため、この項目が持続的に下落しなければ、FRBがインフレ率を2%に戻せる可能性は低くなる。OERの高止まりは良くない兆候である。

週末から来週前半の「円安・円高のメド」

円安のメドは、

144.23円

144.03円

143.80円

143.71円

143.04円

円高のメドは、

141.73円

140.70円

140.24円

138.06円

137.68円

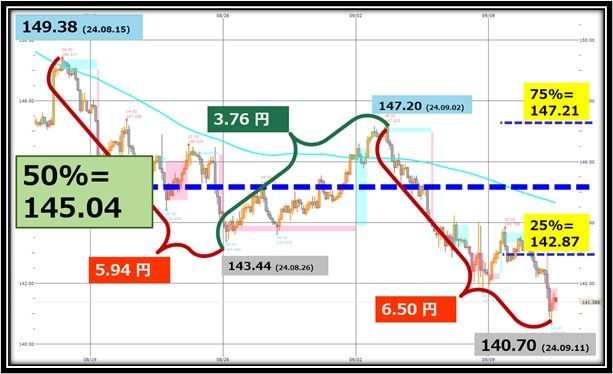

短期:円高。年初来安値更新

8月15日から9月11日までのドル/円のレンジは、140.70円から149.38円。

レンジ幅は8.68円。

高値と安値の50%(中間点)は、145.04円。現在のレートは中間点よりも「円高」。

安値と中間点の50%は142.87円。現在のレートはこの水準よりも「円高」。

高値と中間点の50%は147.21円。現在のレートはこの水準よりも「円高」。

長期:円高

2024年のドル/円のレンジは140.70円から161.95円

レンジ幅は21.25円。

高値と安値の50%(中間点)は、151.10円。現在の水準は、中間点よりも「円高。

安値と中間点の50%は145.76円。現在のレートはこの水準よりも「円高」。

2024年 主要指標

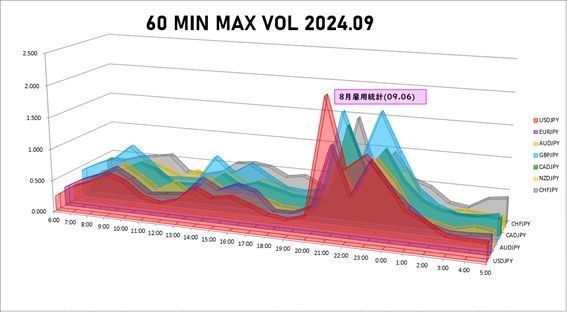

今日の為替ウォーキング

今日の一言

相場の動きに限界というものを想定してはならない - リチャード・デニス

Virtual Insanity

パウエルFRB(米連邦準備制度理事会)議長は、FRBが利下げを判断するためには、インフレ率の低下を示す確かなデータが必要だと強調してきた。CPIは低下傾向を示しているが、しかし、その大部分は、エネルギーや商品価格の下落による一時的なものであり、FRBの政策と関係のないところで起きている。

今月初めに発表された8月の米雇用統計では、NFP(非農業部門雇用者)は、14.2万人増で、事前予想の16.2万人増より少なかった。さらに、7月の増加者数は11.4万人から8.9万人に大幅に下方修正となり、製造業の雇用者数はマイナスに落ち込んだ。しかし、その原因はアメリカ南部を襲ったハリケーンのために同月としては過去最多となる労働者が出勤できなかったことであり、「一過性」の要因であり、次回以降に上方修正される可能性もある。いずれにしても、利上げは雇用市場の減速にはほとんど効果がなかったということだ。

米雇用市場を考えるうえで重要なのは、フローよりもストックだ。雇用者数の増加数(フロー)が鈍化しても、新型コロナ流行前に比べて雇用者が400万人以上増えるなかで蓄積(ストック)された貯蓄と消費力を考慮する必要がある。

FRB内部では、中立金利の水準が議論となっている。中立金利(経済が過熱も冷えすぎてもいない、過大な失業もインフレも共に抑制されている状態の実質金利)が、現在推計された2.5%から2015年当時の3.75%程度の水準に戻っているとするならば、現在の金利水準は、景気抑制的ところか、まだ「景気刺激的」である可能性がある。

実際、政策金利はFRBが考えるほど「引き締め的」ではない。名目中立金利はおそらく5.0%(実質金利2.0% + インフレ率3.0%)に近い水準と考えられるが、 FF金利(政策金利)は5.3%だから引締め的といっても、わずか0.3%程度なのだ。

FRB(米連邦準備制度理事会)のパウエル議長は8月23日、ジャクソンホールで開催されたシンポジウムの講演において、「金融政策を調整する時が来た」と述べた。しかし、パウエル議長は政策を緩和状態に戻すとは言ってない。あくまでも中期的な金利水準の調整作業という建付けなのである。したがって、FRBの「利下げサイクル」は短命で終わる可能性もある。

今週の注目経済指標

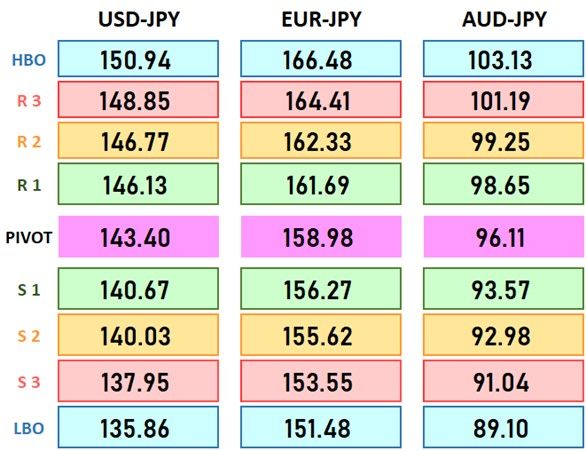

注目テクニカルレベル

Winners & Losers

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。