![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

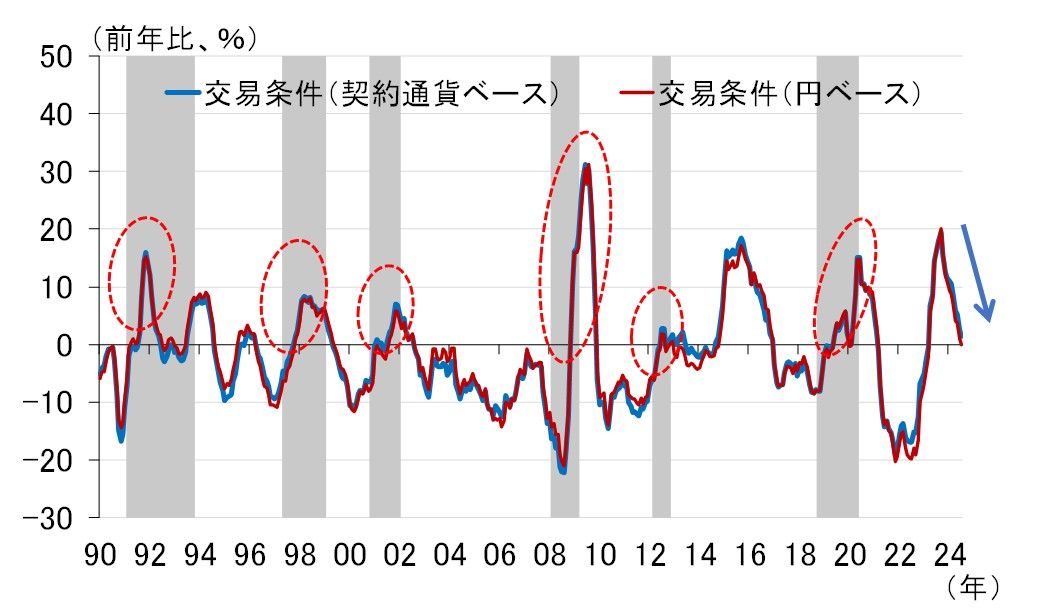

交易条件の悪化は景気が強い証拠

交易条件も典型的な景気拡大期のパターンを示しています。交易条件とは、貿易での稼ぎやすさを示す指標のことで、それが改善すると貿易環境が良くなっていること意味します。図表3は、輸出物価を輸入物価(いずれも契約通貨ベース)で割って作成した交易条件の前年比です。

図表3 日本の交易条件

出所:日本銀行、内閣府、楽天証券経済研究所作成

図中のシャドーが景気後退期ですが、景気後退期には決まって交易条件が改善していることが見て取れます(赤い点線の囲み)。これは、景気後退期には輸入物価が輸出物価より速いペースで下落するからですが、足元はその逆、つまり輸入物価が輸出物価より速いペースで上昇し、交易条件が悪化するという、景気拡大期の典型的なパターンとなっています。

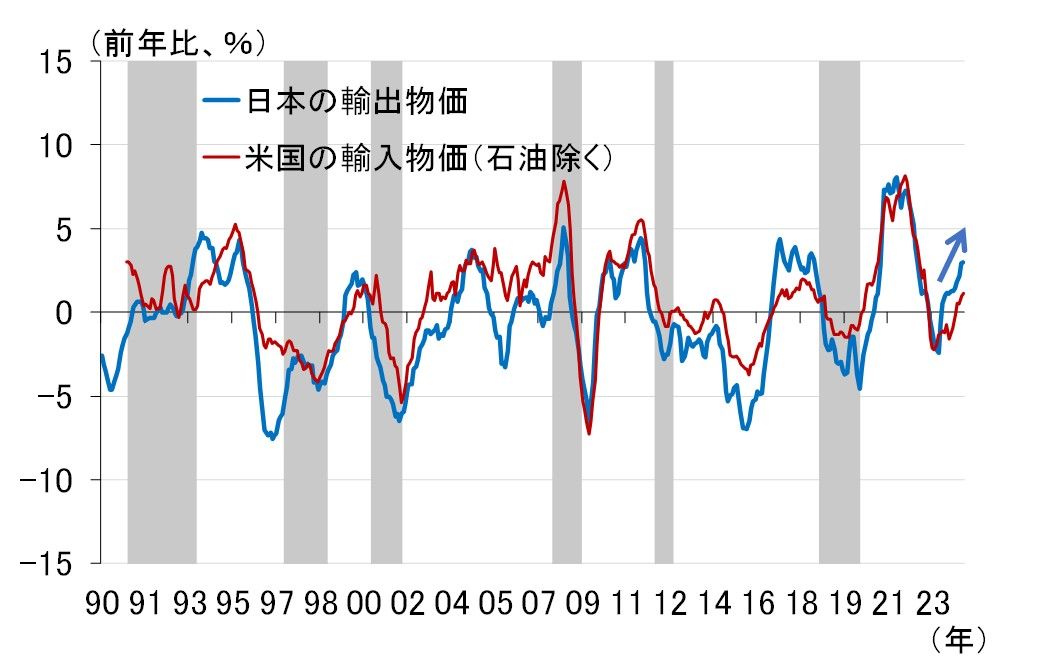

日本の輸出物価は貿易相手国の輸入物価

交易条件の分子である輸出物価からも前向きな情報が得られます。日本の輸出物価は、貿易相手国から見れば輸入物価です。例えば、日本の輸出物価と米国の輸入物価を比べると、かなり相関していることが分かります(図表4)。

図表4 日本の輸出物価と米国の輸入物価

出所:日本銀行、BLS(米労働省労働統計局)、内閣府、楽天証券経済研究所作成

日本の輸出に占める米国向けのウエートが高いことから、このような図が描けるわけですが、重要な点は、日本の景気後退期に米国の輸入物価と日本の輸出物価の伸びが、ともに低下している点です。足元を見ると、それとは逆パターン、つまり両者が上昇傾向にあることが分かります。

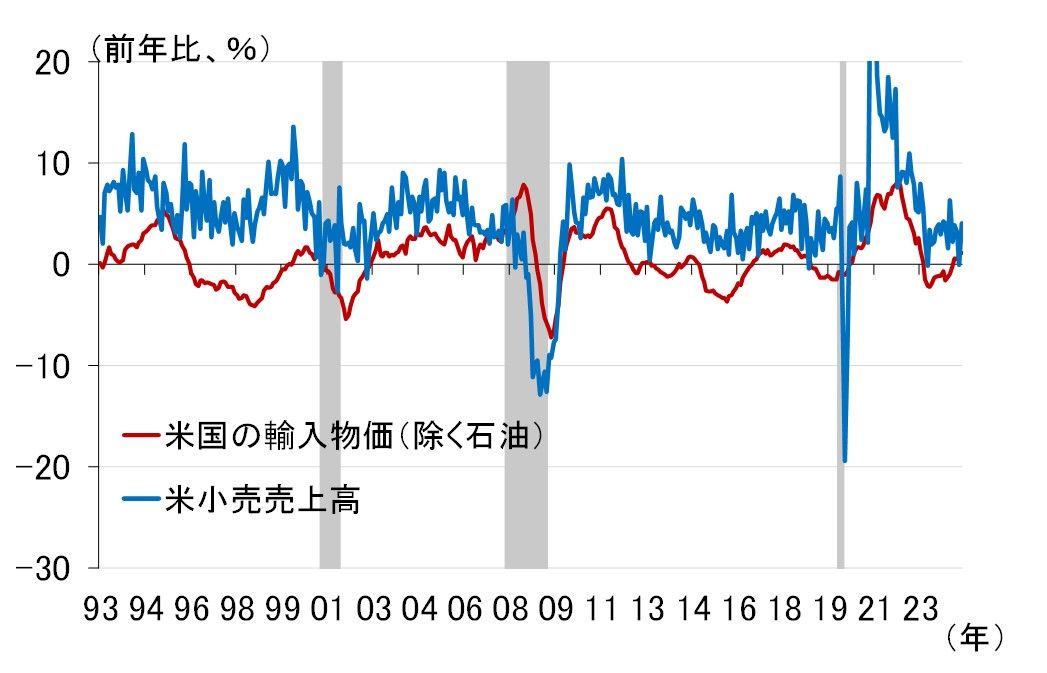

米国の輸入物価上昇は消費堅調の表れ

輸入物価はその国の内需(特にウエートの高い消費)によって変動すると考えるのが一般的です。図表5は、米国の輸入物価と小売売上高の前年比ですが、確かに両者は緩やかですが連動しているように見えます。

図表5 米国の輸入物価と小売売上高

出所:米商務省、BLS(米労働省労働統計局)、NBER(全米経済研究所)、楽天証券経済研究所作成

足元の動きを見ると、今のところは消費が堅調に推移する下で輸入物価が上昇に転じているように見えます。8月15日に発表された7月の小売売上高も前月比1.0%(前年比4.0%)と、市場予想の0.3%を大きく上回り、市場はポジティブに反応しました。

ただ、7月の堅調な数字は安売りセールが寄与したとの声も多く、消費の地合いはそれほど強くないかもしれません。今後、消費の増勢が弱まり、輸入物価が再び下落に転じるようなことになれば、また景気後退懸念が強まることが予想されます。雇用統計と並び、小売売上高の動向も注視していく必要があります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)