![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

アプライド・マテリアルズ

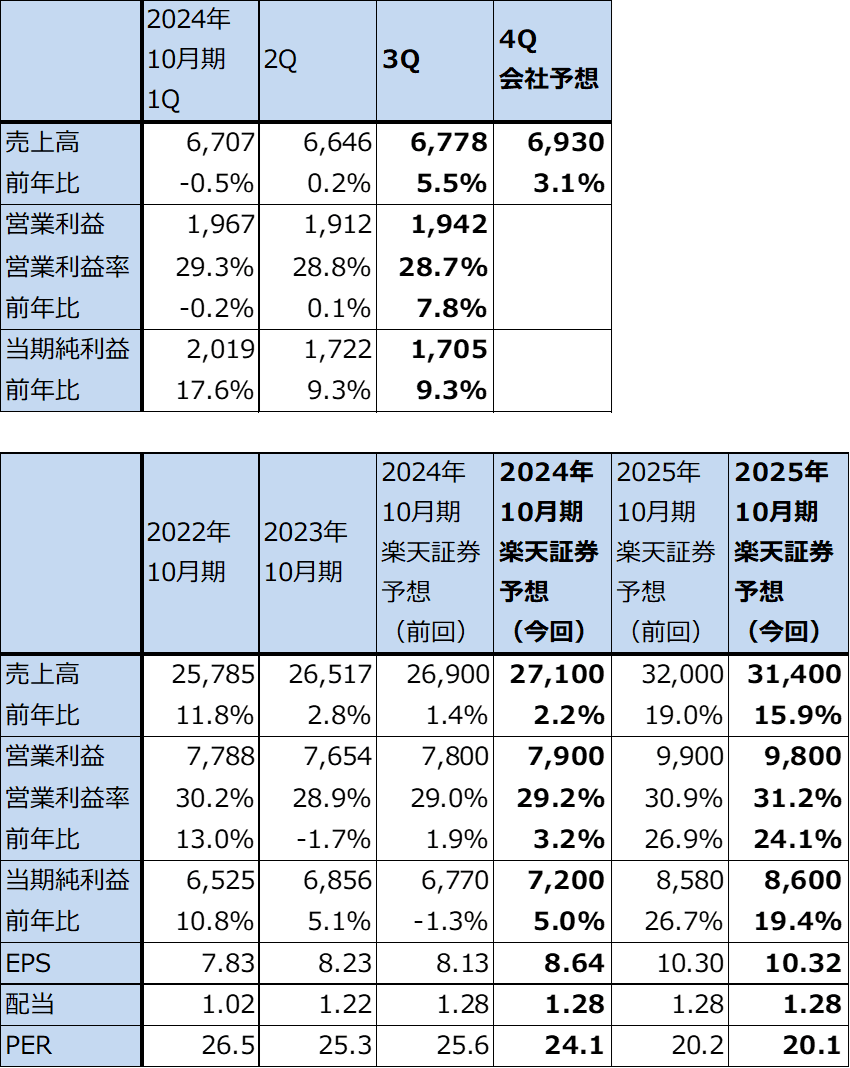

1.2024年10月期3Qは、5.5%増収、7.8%営業増益

アプライド・マテリアルズの2024年10月期3Q(2024年5-7月期、以下今3Q)は、売上高67.78億ドル(前年比5.5%増)、営業利益19.42億ドル(同7.8%増)となりました。2022年10月期3Q以降、高水準ではありますが、売上高、営業利益ともに伸びがない、あるいは一桁減収減益の業績が続いてきましたが、半導体設備投資がゲート・オール・アラウンド、HBM、先端パッケージングなど新技術への投資が活発になる新しい局面に入ってきたこともあり、一桁ながら増収増益となりました。

ただし、後述するように中国向けが今1Qをピークとして今3Qは今2Q比大幅減となったため、これで相殺されました。

表6 アプライド・マテリアルズの業績

時価総額 171,725百万ドル(2024年8月16日)

発行済株数 833百万株(完全希薄化後、Diluted)

発行済株数 826百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別、地域別動向

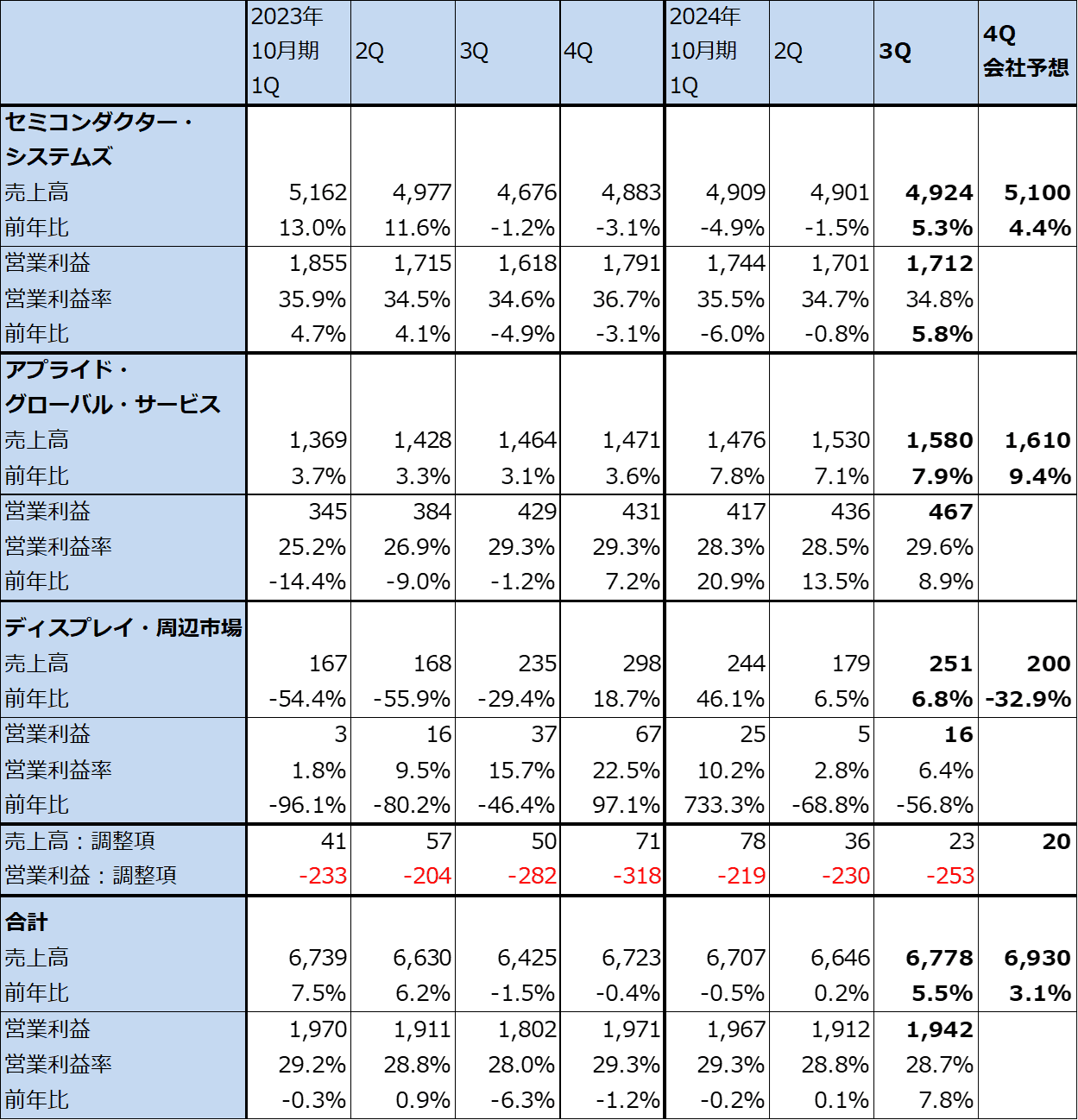

1)セグメント別業績動向

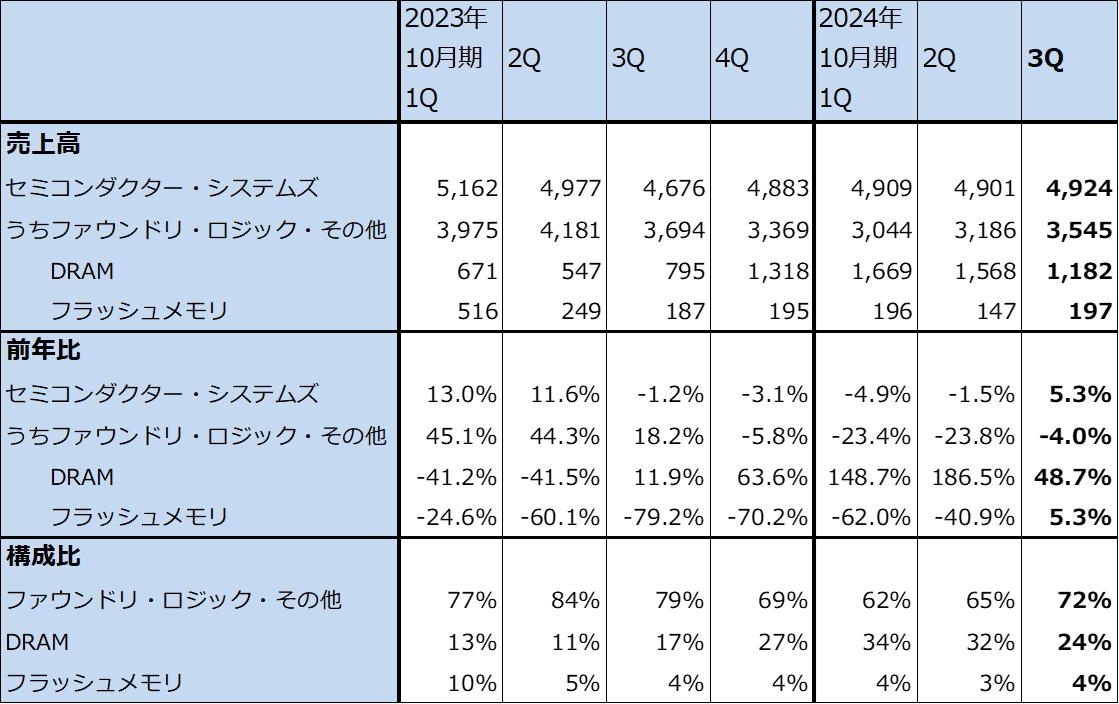

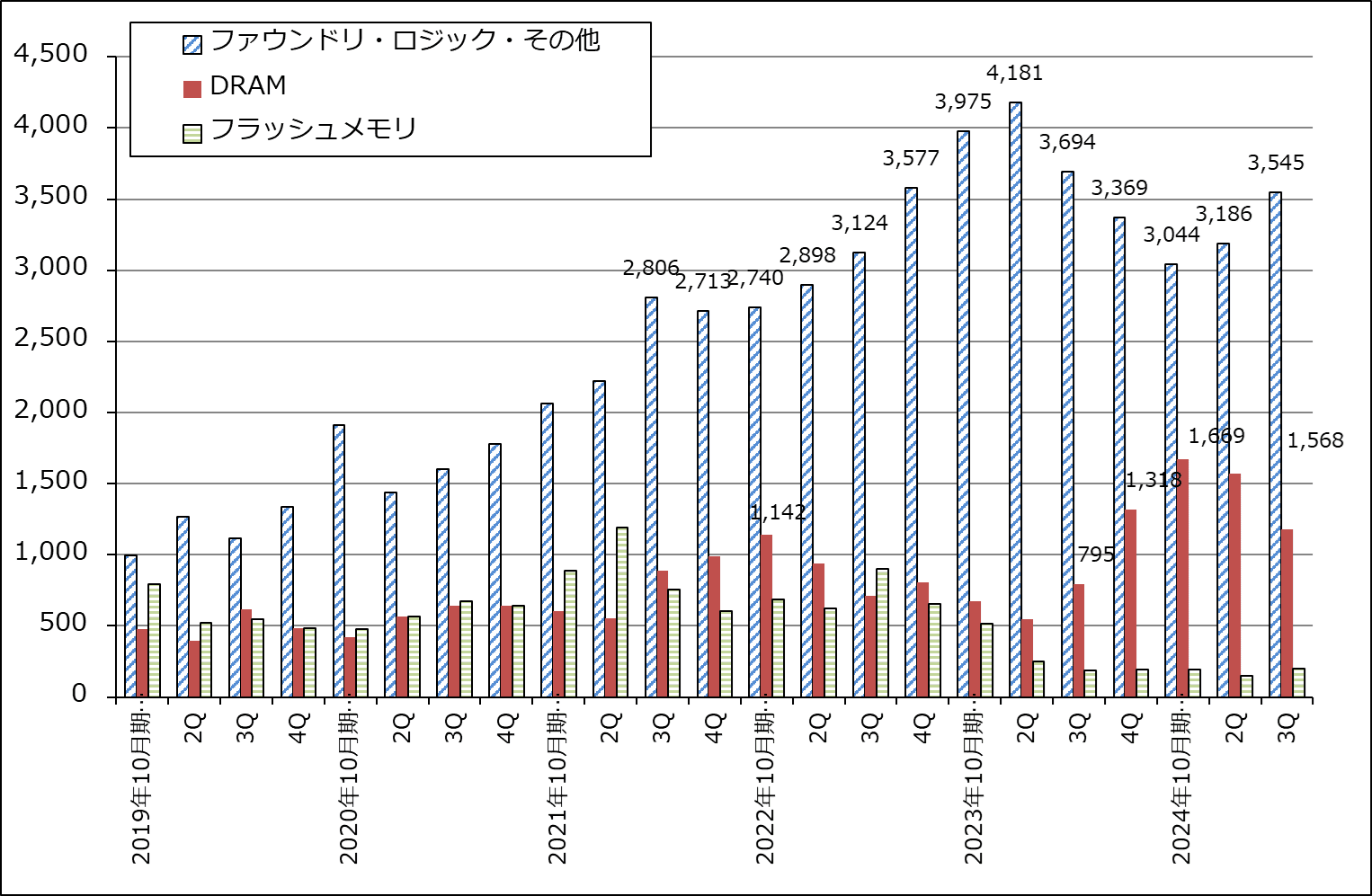

今3Q業績をセグメント別に見ると、セミコンダクター・システムズ(300ミリウェハ対応の半導体製造装置事業)は、売上高49.24億ドル(前年比5.3%増)、営業利益17.12億ドル(同5.8%増)となりました。先端ロジック向け、先端DRAMと、HBM向けなどが伸びました。中国中心に成熟ロジック向けも堅調でした。ただし、中国のDRAM向けが今2Q比大幅減となったため、前3Q~今2Qの前年比減収減益の時期に比べると業績は増収増益に転じましたが、伸び率は一桁に止まりました。

セミコンダクター・システムズのアプリケーション別売上構成を見ると、ファウンドリ・ロジック・その他向けは、先端ロジック向けが伸びたため、今2Q比で増加しました。一方で、DRAM向けは減少しました。先端DRAM、HBM向けは順調だった模様ですが、中国DRAM向けが大幅減となりました。また、NAND向けは金額は小さいものの今2Q比で増加しました。

アプライド・グローバル・サービス(保守サービスと200ミリ以下に対応した半導体製造装置事業)は、売上高15.80億ドル(同7.9%増)、営業利益4.67億ドル(同8.9%増)となりました。セミコンダクター・システムズの伸びが低かったため、アプライド・グローバル・サービスの伸びも低いものになりましたが、営業利益率は今2Q28.5%から今3Q29.6%に改善しました。

表7 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:会社予想は予想レンジの平均値。

注2:四捨五入のため合計が合わない場合がある。

表8 アプライド・マテリアルズのセミコンダクター・システムズ分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高は会社側開示の構成比より楽天証券計算。

グラフ2 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

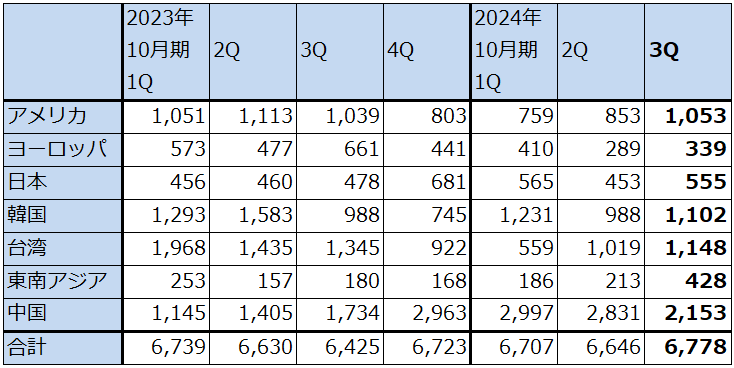

2)地域別売上動向

今3Qの地域別売上高を見ると、北米、韓国、台湾等中国を除くすべての地域向けが今2Q比増加しました。ただし、中国向けは今2Q28.31億ドルから今3Q21.53億ドルに減少しました。成熟ロジック向けは堅調だった模様ですが、DRAM向けが前述のように大幅減となりました。中国向けの大幅減少によって全社売上高の今2Q比増収率が低くなりました。

表9 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

3.楽天証券業績予想は、2024年10月期はやや上方修正、2025年10月期はやや下方修正

会社側の今4Q売上高ガイダンスは69.30億ドル±4億ドルです。レンジ平均値では前年比3.1%増と堅調で、今3Q比でも増収となる見込みです。

楽天証券では、今3Qまでの業績と今4Qの会社側売上高ガイダンス、セグメント別売上高予想を参考に、改めて2024年10月期、2025年10月期業績を予想しました。業績が堅調に推移しているため、楽天証券の2024年10月期予想をやや上方修正します。ただし、2025年10月期予想はやや下方修正します。中国向けが今3Qに急減したため、これが今4Q以降緩やかに回復するのか、横ばいか緩やかに減少するのかが焦点になります。会社側は中国向けは成熟ロジック向けは堅調、DRAM向けはいずれ回復すると予想しています。私は、2025年10月期の中国向けの成熟ロジック向けは堅調、中国向けのDRAM向けは緩やかに回復すると予想しました。ただし、今2Qから今3Qにかけての中国向けの急減が2025年10月期のマイナス要因になるため、これも考慮しました。

2024年10月期、2025年10月期は半導体製造技術の変化が大きい年度になると思われます。半導体製造技術では、シリコンウェハの上にトランジスタを構築する技術がこれまでのFinFET構造からGAA(ゲート・オール・アラウンド)に転換しはじめています。バックサイドPDNも重要です。

先端ロジックでは、AI半導体の増産が続くと予想されるため、このための設備投資も活発になると思われます。また、2025年は2ナノ投資が本格化すると予想されます。

メモリでは、先端DRAM、HBMの増産が盛んですが、先端DRAM、HBMともにメモリ回路にロジック回路を組み込んでおり、DRAMとHBMのスペックが向上するにつれてそれらに組み込むロジックの微細化の程度が上昇すると予想されます。また、HBM生産に使う先端パッケージング市場が大きくなっています。

アプライド・マテリアルズがいう成熟ロジック半導体にとって大きな市場である「ICAPS(IoT、Communications(通信)、Automotive(自動車)、Power(パワー半導体)、Sensors(センサー)」も引き続き伸びが見込めます。

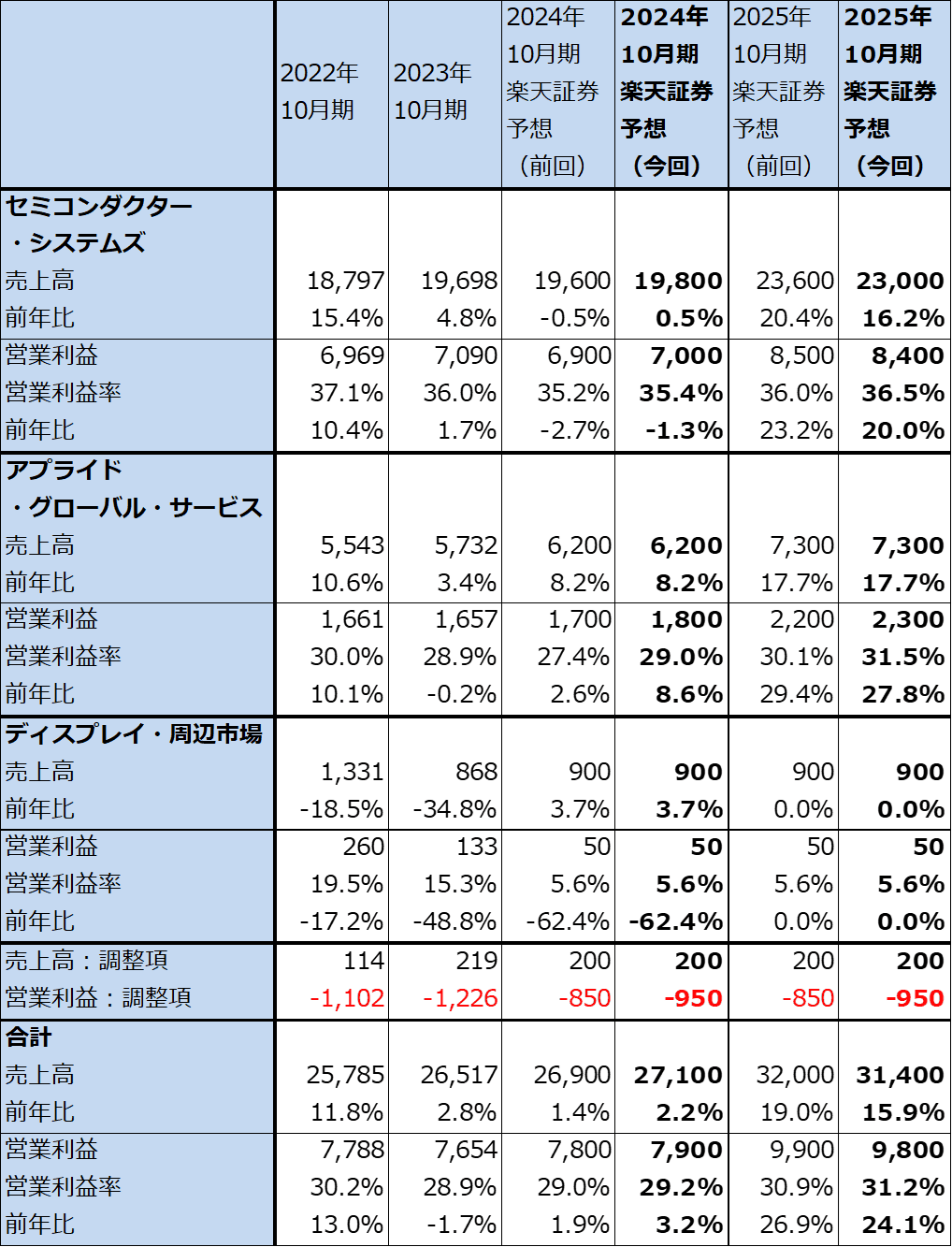

表10 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の290ドルから260ドルに引き下げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を前回の290ドルから260ドルに引き下げます。

楽天証券の2025年10月期予想EPS10.32ドルに、2025年10月期以降の成長を考慮して、想定PER25~30倍を当てはめました。ただし、前回予想よりも2025年10月期の楽天証券予想営業増益率を低く予想したため、目標株価を引き下げます。

中国向けが、今4Q以降緩やかに回復するのか、見極めたいと思います。中国向けがこのまま横ばい、あるいは緩やかに減少する場合は、来期2025年10月期業績のマイナス要因が大きくなると思われます。ただし、半導体設備投資は先端ロジック、DRAM、HBM、ICAPSなどがいずれも活発です。引き続き中長期で投資妙味を感じます。

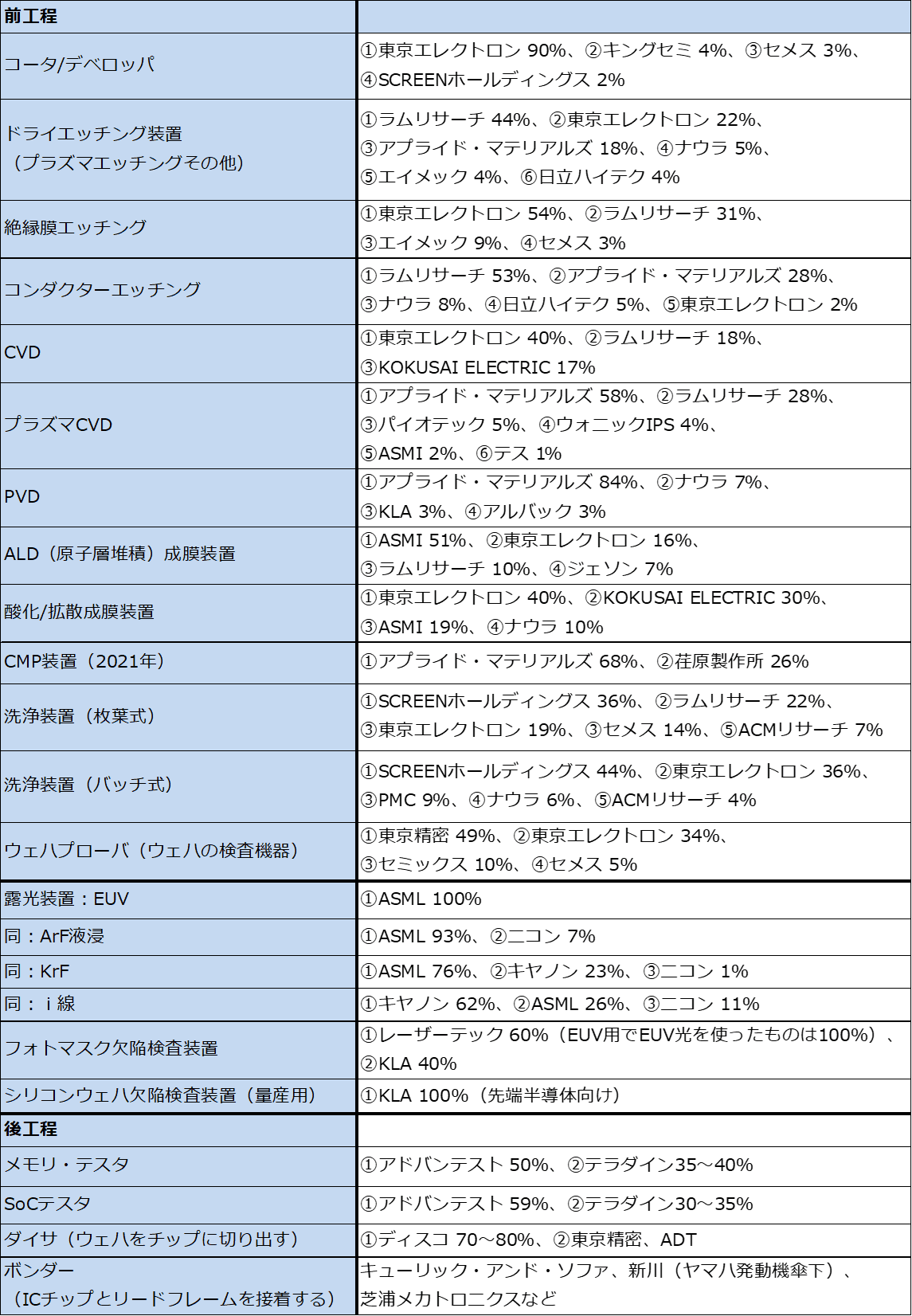

表11 <参考>半導体製造装置の主要製品市場シェア(2023年)

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)