※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]決算レポート:東京エレクトロン(業績好調。会社予想は上方修正された)」

「[動画で解説]決算レポート:アプライド・マテリアルズ(先端ロジック、HBM向けは順調だが、中国向けが減少)」

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

東京エレクトロン

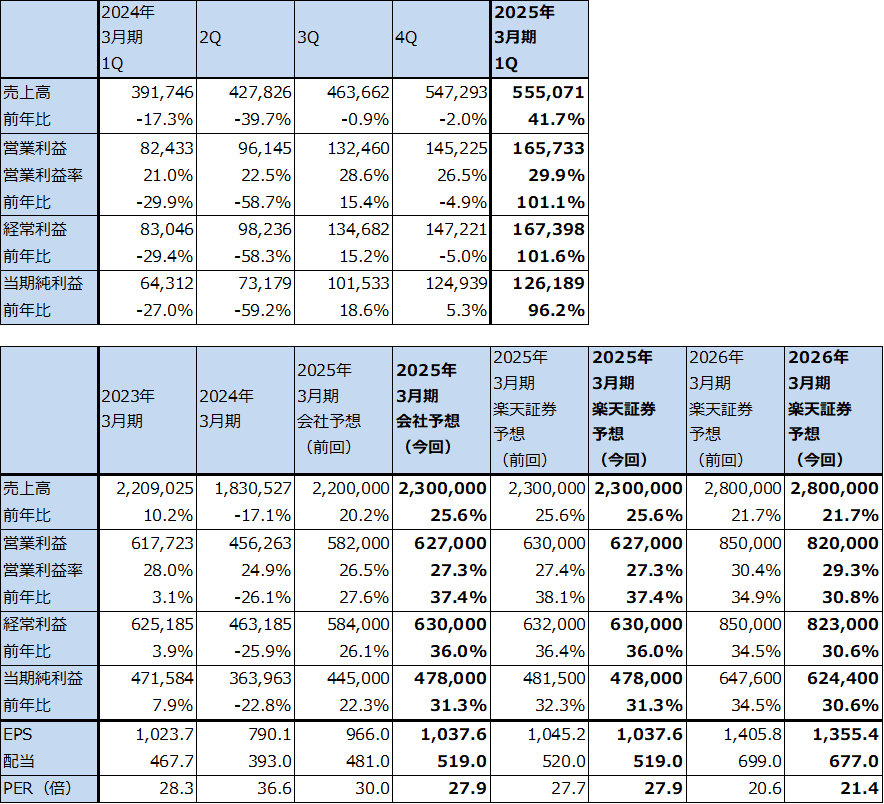

1.2025年3月期1Qは、41.7%増収、営業利益2.01倍

東京エレクトロンの2025年3月期1Q(2024年4-6月期、以下今1Q)は、売上高5,550.71億円(前年比41.7%増)、営業利益1,657.33億円(同2.01倍)となりました。旺盛な半導体設備投資に牽引され大幅増収増益でした。前4Qと比べても増収増益となりました。

表1 東京エレクトロンの業績

発行済み株数 460,678千株

時価総額 13,338,931百万円(2024/8/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

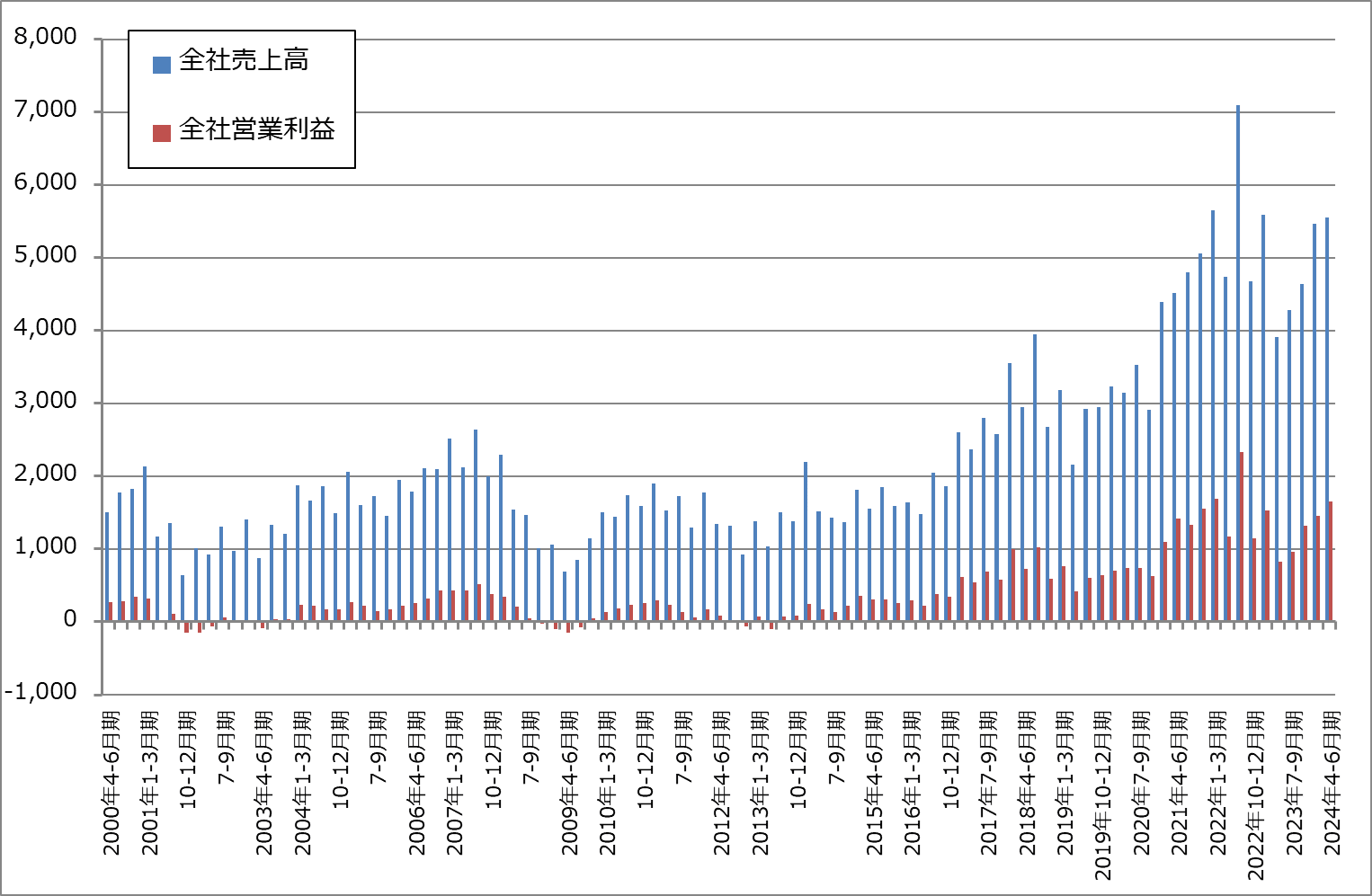

グラフ1 東京エレクトロンの売上高と営業利益

2.アプリケーション別、地域別動向

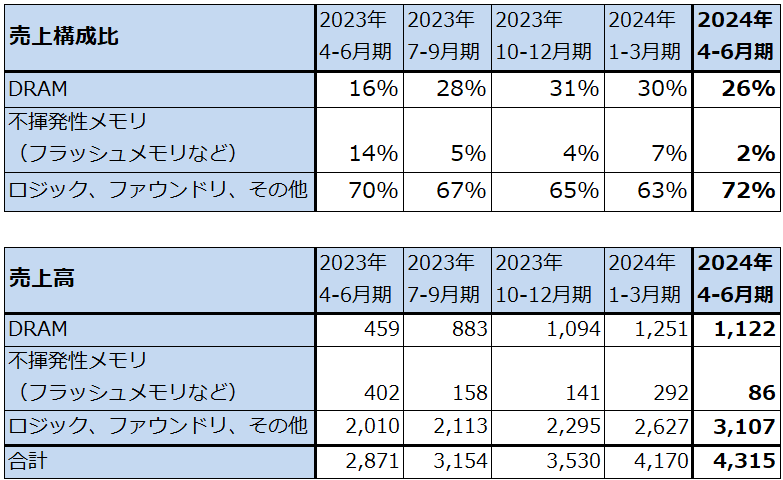

1)アプリケーション別売上動向

今1Qの新規装置売上高をアプリケーション別に見ると、ロジック、ファウンドリ、その他向けは3,107億円(前年比54.6%増)と大幅に伸びました(会社開示の売上構成比より楽天証券計算。以下同様)。AI半導体向け、中国向けの成熟ロジック向けなどが寄与しました。前4Q比でも増収となり、強い動きでした。DRAM向けも1,122億円(同2.44倍)となりました。前4Q比では減収でしたが高水準でした。HBM向け、高性能DRAM向けが寄与しました。一方で、不揮発性メモリ向け(主にNAND型フラシュメモリ向け)は86億円(同78.6%減)となり前4Q比でも大幅減でした。

引き合いでは、先端パッケージング、テストの引き合いが急増しました。 塗布現像、エッチング、バッチ成膜、ボンディング、ウェーハプローバ等など引き合いが幅広くありました。

製品戦略の面では、今1Qに注力分野であるDRAM向けコンダクターエッチング、最先端ロジック向け洗浄装置で開発POR(Process of Record。顧客の半導体製造プロセスにおける装置採用の認定獲得)を獲得しました。これについては、量産PORが獲得できて新製品がいつ発売できるのかが今後の重要ポイントになります。

また新製品では、枚葉成膜装置「Episode シリーズ」(微細化や3次元化、成膜材料の多様化のニーズに対応)、 ガスクラスタービーム装置「Acrevia」(低ダメージで極微細な線幅加工と形状補正をおこなう。EUVパターニング工程のコストを低減)の2機種を発売しました。

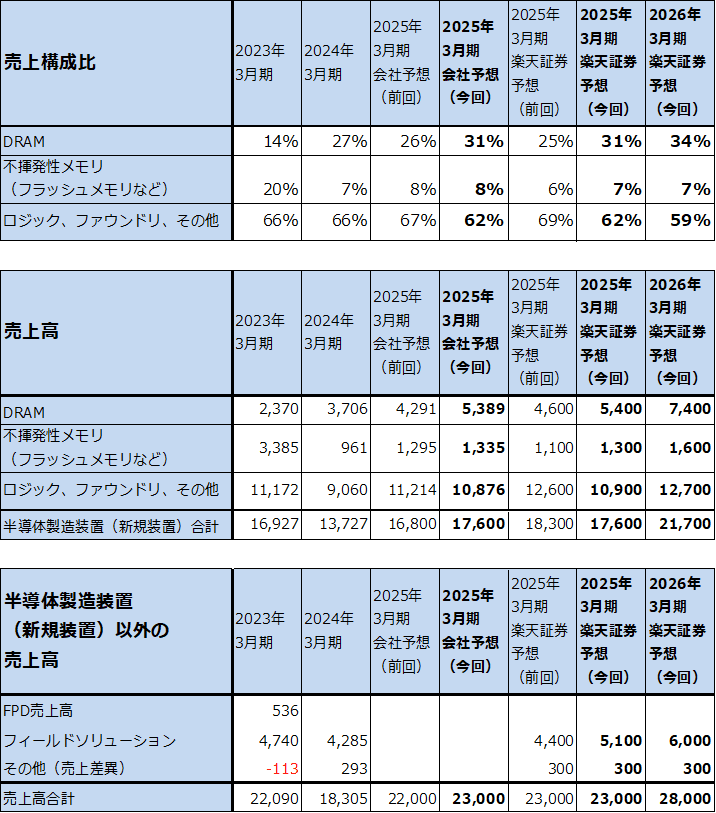

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

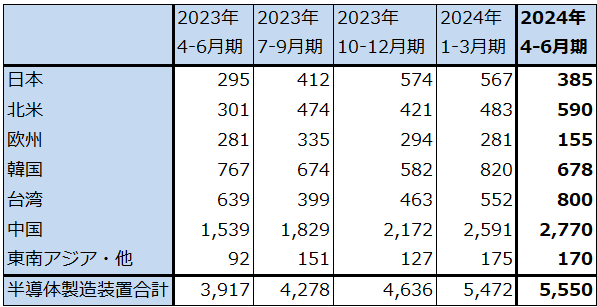

2)地域別売上動向

全売上高を地域別に見ると、中国向けは前4Q2,591億円→今1Q2,770億円へ引き続き増加しました。成熟ロジックが増加したと思われます。前倒し納入もありました。中国向けの売上構成比は49.9%に達しました。台湾向けは、同552億円→800億円と増加しました。AI半導体向けなどロジック向けが増加したと思われます。北米向けも同483億円→590億円と増加しました。一方、韓国向けは同820億円→678億円と減少しました。先端ロジック向け、HBM向け、高性能DRAM向けは堅調だったと思われますが、NAND向けが減少したと思われます。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

注3:2023年4-6月期よりFPD売上高を含む。

3.会社側は2025年3月期業績予想を上方修正した

1)会社側は2025年3月期業績予想を上方修正した

今1Qの好業績を見て、会社側は2025年3月期業績予想を前回予想の売上高2兆2,000億円(前年比20.2%増)、営業利益5,820億円(同27.6%増)から、今回は売上高2兆3,000億円(同25.6%増)、営業利益6,270億円(同37.4%増)へ上方修正しました。楽天証券業績予想はもともと売上高2兆3,000億円、営業利益6,300億円でしたが、会社予想と同じとします。

また、楽天証券の2026年3月期予想は前回予想の売上高2兆8,000億円(前年比21.7%増)、営業利益8,500億円(同34.9%増)を、売上高2兆8,000億円(同21.7%増)、営業利益8,200億円(同30.8%増)へ営業利益のみ下方修正します。これは、先端ロジック向け、HBM向けともに市場は拡大すると予想されるものの、人件費、研究開発費の増加、重要分野での競争激化を考慮したためです。

表4 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)(年度ベース)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

表5 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)(半期ベース会社予想)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

2)2024年暦年、2025年暦年の半導体製造装置市場見通し

会社側の半導体設備投資、半導体製造装置市場の見方は、2024年暦年はAIサーバー向け投資が活発で、パソコン、スマートフォン向け半導体の稼働率も回復中です。この動きに伴って、DRAMの最新規格「DDR5」とHBM向けの投資が引き続き活発で、最先端ロジックとファウンドリでは、前工程装置だけでなく、後工程のパッケージング、テスト需要も急増しています。

2025年暦年になると、AIサーバー向けが続伸し、パソコン、スマートフォンのAI搭載比率の上昇を見込んでいます。この結果、最先端DRAMとHBM向け投資が引き続き増加し、NAND投資も再開すると会社側は見ています。また、中国の成熟半導体向け投資が2025年暦年は一服する見込みですが、先端ロジック、ファウンドリ向けの増加でカバーできると思われます。

ちなみに中国向けは、会社側の見方では、今1Qがピークで今2Q以降緩やかに減少すると予想されます。

技術動向を見ると、先端ロジック向けでは、ゲート・オール・アラウンド(これまでのFinFET構造に変わる新しいトランジスタ構築法)、バックサイドPDN(Power Delivery Network、半導体チップの表面に計算処理用の回路を、裏面に電力供給用の回路を描き、効率的にデータ処理を行う)といった新しい技術が導入され始めています。

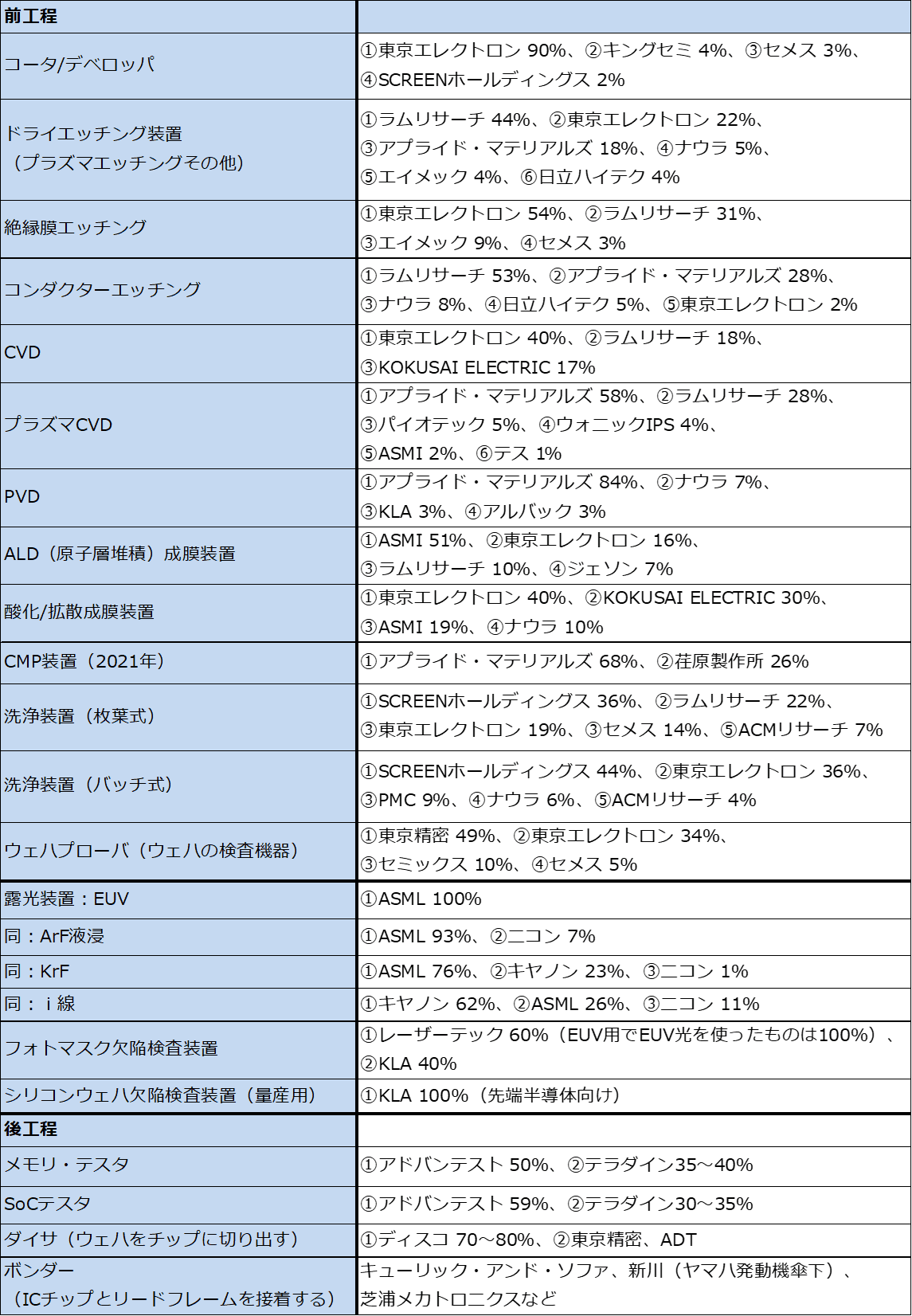

メモリでは、「HBM3e」はDDR5のダイ8枚とロジックダイ1枚を積層して生産しますが、次世代の「HBM4」からは、ロジックダイの微細化が進展してより高性能になる見込みです。また、最先端DRAMではメモリ回路のそばに電力制御用ロジック回路が描き込まれるようになっています。要するに、DRAMの中に先端ロジックが入り込んでくるのです。このため、メモリ向け製造装置の市場拡大が予想される一方で、ロジックに強いアプライド・マテリアルズがメモリ市場へ盛んに進出しています。現在のところ、アプライド・マテリアルズと東京エレクトロンが競合する製品カテゴリーは少ないですが、近い将来、競合が激しくなる可能性も考えられます(表11)。

今回の業績予想では、AI半導体をはじめとする先端ロジック、先端メモリの需要増加、技術の変化による半導体製造装置市場の拡大とともに、競争激化も織り込みました。

4.今後6~12カ月間の目標株価を前回の4万9,000円から4万円に引き下げる

東京エレクトロンの今後6~12カ月間の目標株価を前回の4万9,000円から4万円に引き下げます。

長い目で見て、2026年3月期楽天証券予想営業増益率30.8%に対して、想定PEGを0.9~1.0倍と若干ディスカウントして、想定PER(株価収益率)を30倍前後として、楽天証券の2026年3月期予想EPS(1株当たり利益)1,355.4円に当てはめました。

前回予想ではプレミアムを付けて目標株価を評価、設定しましたが、今回は若干ですがディスカウント評価としました。この理由は、近い将来に起こるであろう日本の利上げ(政策金利の引き上げ)がどこまで進むのか不透明であるためです。また、目標株価引き下げの要因としては、2026年3月期楽天証券業績予想を下方修正したことも挙げられます。

ただし、成長力は大きいため、引き続き中長期で投資妙味を感じます。

アプライド・マテリアルズ

1.2024年10月期3Qは、5.5%増収、7.8%営業増益

アプライド・マテリアルズの2024年10月期3Q(2024年5-7月期、以下今3Q)は、売上高67.78億ドル(前年比5.5%増)、営業利益19.42億ドル(同7.8%増)となりました。2022年10月期3Q以降、高水準ではありますが、売上高、営業利益ともに伸びがない、あるいは一桁減収減益の業績が続いてきましたが、半導体設備投資がゲート・オール・アラウンド、HBM、先端パッケージングなど新技術への投資が活発になる新しい局面に入ってきたこともあり、一桁ながら増収増益となりました。

ただし、後述するように中国向けが今1Qをピークとして今3Qは今2Q比大幅減となったため、これで相殺されました。

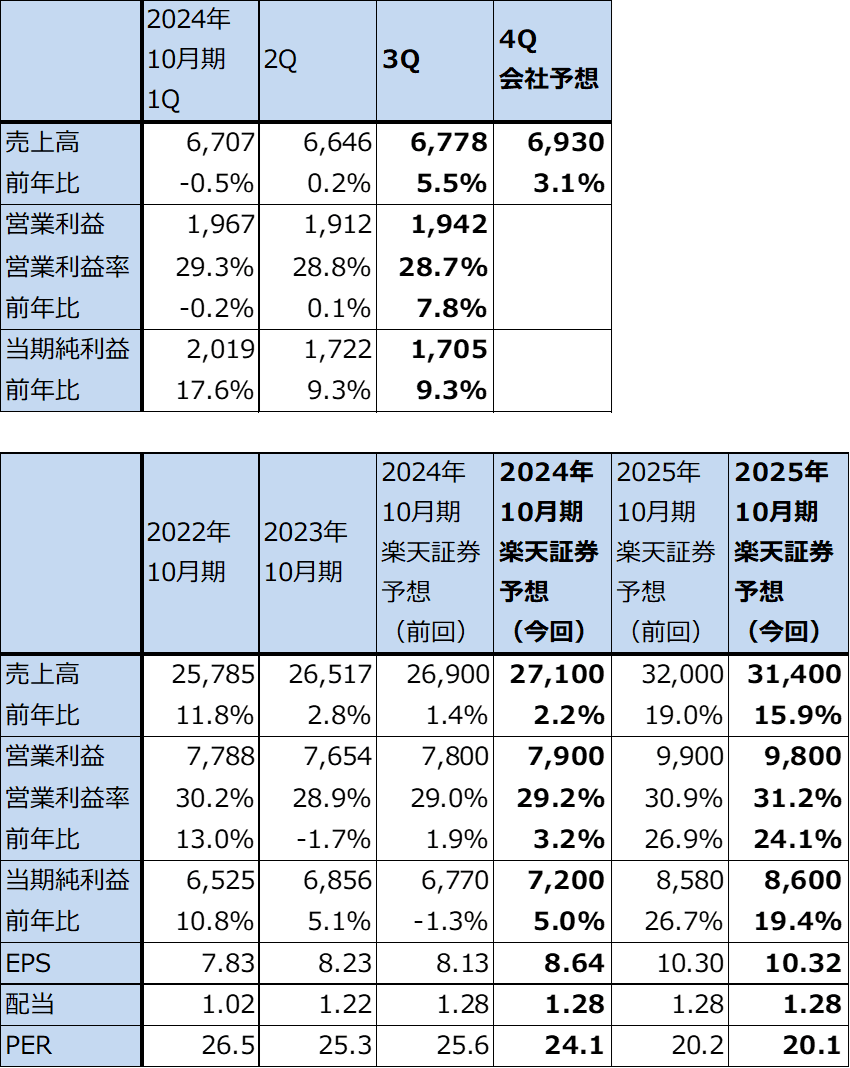

表6 アプライド・マテリアルズの業績

時価総額 171,725百万ドル(2024年8月16日)

発行済株数 833百万株(完全希薄化後、Diluted)

発行済株数 826百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別、地域別動向

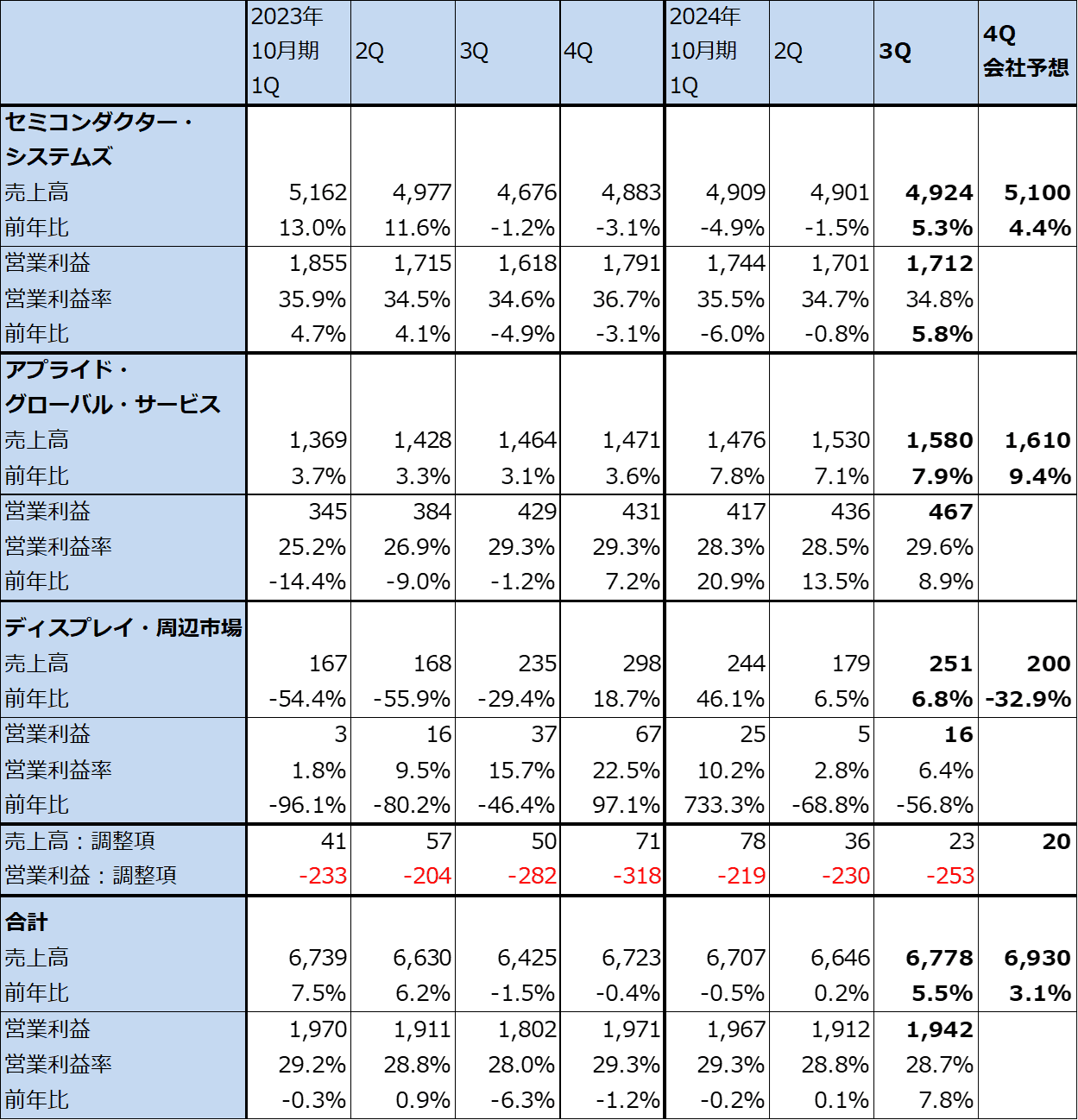

1)セグメント別業績動向

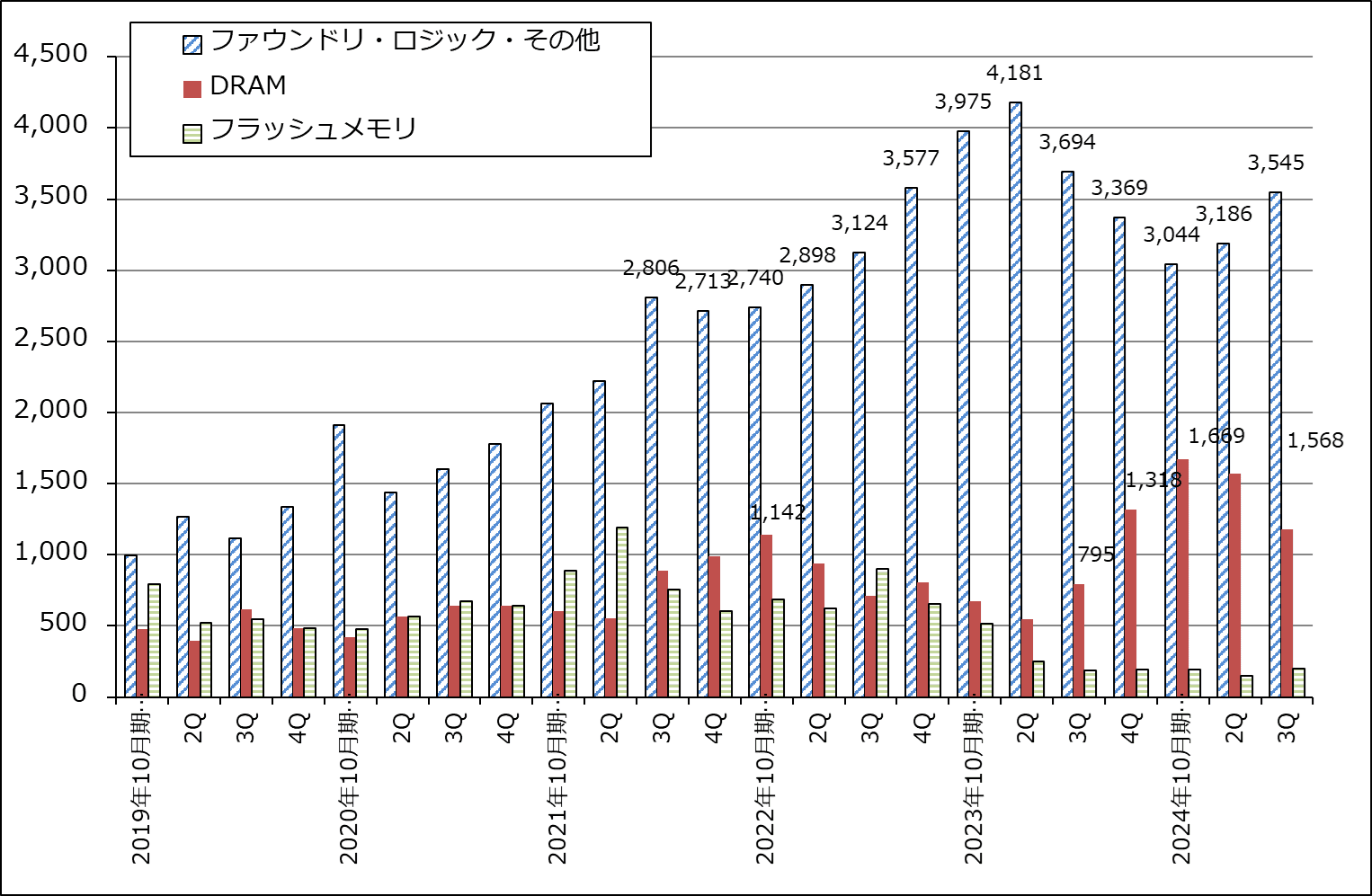

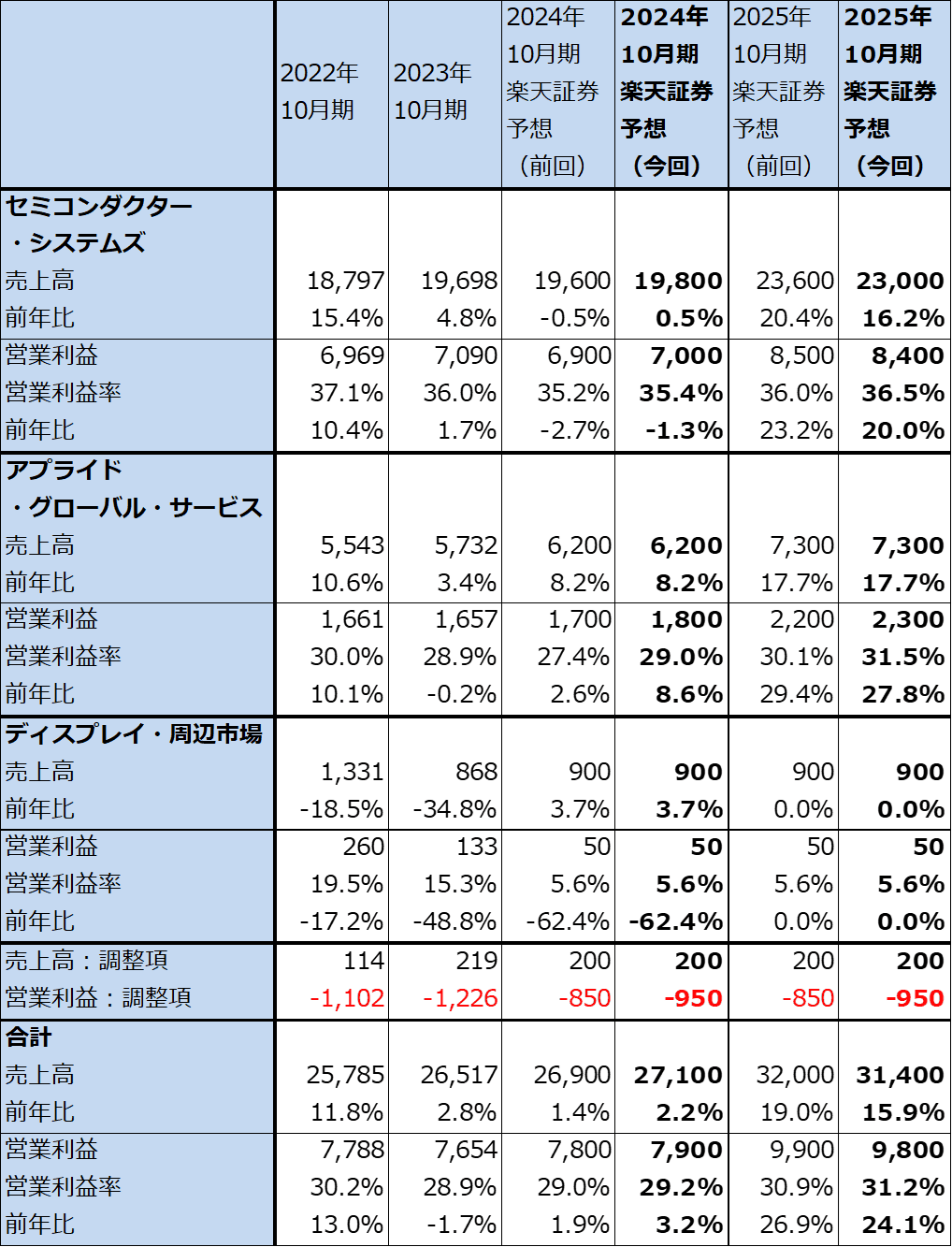

今3Q業績をセグメント別に見ると、セミコンダクター・システムズ(300ミリウェハ対応の半導体製造装置事業)は、売上高49.24億ドル(前年比5.3%増)、営業利益17.12億ドル(同5.8%増)となりました。先端ロジック向け、先端DRAMと、HBM向けなどが伸びました。中国中心に成熟ロジック向けも堅調でした。ただし、中国のDRAM向けが今2Q比大幅減となったため、前3Q~今2Qの前年比減収減益の時期に比べると業績は増収増益に転じましたが、伸び率は一桁に止まりました。

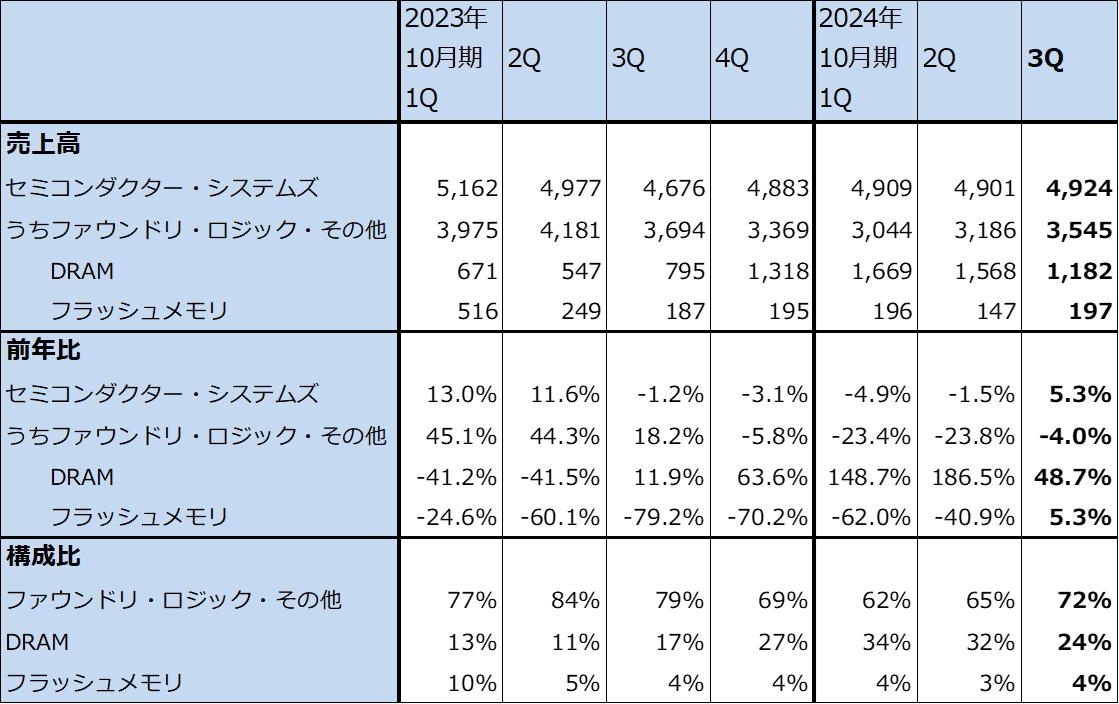

セミコンダクター・システムズのアプリケーション別売上構成を見ると、ファウンドリ・ロジック・その他向けは、先端ロジック向けが伸びたため、今2Q比で増加しました。一方で、DRAM向けは減少しました。先端DRAM、HBM向けは順調だった模様ですが、中国DRAM向けが大幅減となりました。また、NAND向けは金額は小さいものの今2Q比で増加しました。

アプライド・グローバル・サービス(保守サービスと200ミリ以下に対応した半導体製造装置事業)は、売上高15.80億ドル(同7.9%増)、営業利益4.67億ドル(同8.9%増)となりました。セミコンダクター・システムズの伸びが低かったため、アプライド・グローバル・サービスの伸びも低いものになりましたが、営業利益率は今2Q28.5%から今3Q29.6%に改善しました。

表7 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:会社予想は予想レンジの平均値。

注2:四捨五入のため合計が合わない場合がある。

表8 アプライド・マテリアルズのセミコンダクター・システムズ分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高は会社側開示の構成比より楽天証券計算。

グラフ2 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

2)地域別売上動向

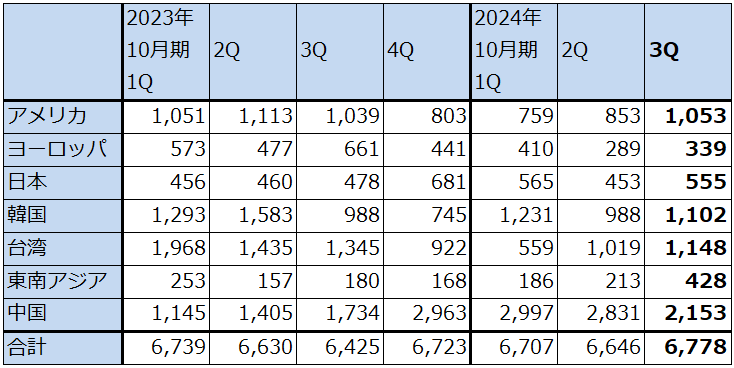

今3Qの地域別売上高を見ると、北米、韓国、台湾等中国を除くすべての地域向けが今2Q比増加しました。ただし、中国向けは今2Q28.31億ドルから今3Q21.53億ドルに減少しました。成熟ロジック向けは堅調だった模様ですが、DRAM向けが前述のように大幅減となりました。中国向けの大幅減少によって全社売上高の今2Q比増収率が低くなりました。

表9 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

3.楽天証券業績予想は、2024年10月期はやや上方修正、2025年10月期はやや下方修正

会社側の今4Q売上高ガイダンスは69.30億ドル±4億ドルです。レンジ平均値では前年比3.1%増と堅調で、今3Q比でも増収となる見込みです。

楽天証券では、今3Qまでの業績と今4Qの会社側売上高ガイダンス、セグメント別売上高予想を参考に、改めて2024年10月期、2025年10月期業績を予想しました。業績が堅調に推移しているため、楽天証券の2024年10月期予想をやや上方修正します。ただし、2025年10月期予想はやや下方修正します。中国向けが今3Qに急減したため、これが今4Q以降緩やかに回復するのか、横ばいか緩やかに減少するのかが焦点になります。会社側は中国向けは成熟ロジック向けは堅調、DRAM向けはいずれ回復すると予想しています。私は、2025年10月期の中国向けの成熟ロジック向けは堅調、中国向けのDRAM向けは緩やかに回復すると予想しました。ただし、今2Qから今3Qにかけての中国向けの急減が2025年10月期のマイナス要因になるため、これも考慮しました。

2024年10月期、2025年10月期は半導体製造技術の変化が大きい年度になると思われます。半導体製造技術では、シリコンウェハの上にトランジスタを構築する技術がこれまでのFinFET構造からGAA(ゲート・オール・アラウンド)に転換しはじめています。バックサイドPDNも重要です。

先端ロジックでは、AI半導体の増産が続くと予想されるため、このための設備投資も活発になると思われます。また、2025年は2ナノ投資が本格化すると予想されます。

メモリでは、先端DRAM、HBMの増産が盛んですが、先端DRAM、HBMともにメモリ回路にロジック回路を組み込んでおり、DRAMとHBMのスペックが向上するにつれてそれらに組み込むロジックの微細化の程度が上昇すると予想されます。また、HBM生産に使う先端パッケージング市場が大きくなっています。

アプライド・マテリアルズがいう成熟ロジック半導体にとって大きな市場である「ICAPS(IoT、Communications(通信)、Automotive(自動車)、Power(パワー半導体)、Sensors(センサー)」も引き続き伸びが見込めます。

表10 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の290ドルから260ドルに引き下げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を前回の290ドルから260ドルに引き下げます。

楽天証券の2025年10月期予想EPS10.32ドルに、2025年10月期以降の成長を考慮して、想定PER25~30倍を当てはめました。ただし、前回予想よりも2025年10月期の楽天証券予想営業増益率を低く予想したため、目標株価を引き下げます。

中国向けが、今4Q以降緩やかに回復するのか、見極めたいと思います。中国向けがこのまま横ばい、あるいは緩やかに減少する場合は、来期2025年10月期業績のマイナス要因が大きくなると思われます。ただし、半導体設備投資は先端ロジック、DRAM、HBM、ICAPSなどがいずれも活発です。引き続き中長期で投資妙味を感じます。

表11 <参考>半導体製造装置の主要製品市場シェア(2023年)

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。