![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日の為替ウォーキング

今日の一言

故にことごとく用兵の害を知らざる者は、則ちことごとく用兵の利をも知ること能わざるなり(戦の損害を十分知りつくしていない者には、戦の利益も十分知りつくすことはできない)- 孫子

Island In The Sun

円安は、中央銀行の政策相違を反映したファンダメンタルズ的な動きであることは明らかだ。円安の原因は明らかなのだから、「円安は良くない」と本気で思っていたなら、もっと早く利上げすればよかったのだ。

日銀は引締め政策へ転換すると期待されていた3月会合で緩和政策の継続を宣言して、利上げすると思われていた6月会合でも見送りを決定した。その結果ドル/円は161円台まで円安になった。ところが利上げはないと思われていた7月会合で突然したものだから、マーケットが動揺して一気に15円も一気に円高になったのだ。そのうえ1週間もたたないうちに、タカ派の立場を放棄してハト派に転向した。

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来、10年以上も異次元緩和を続けてきた。しかしその効果のほぼすべては金融部門が吸収し、実体経済の支援にはなっていない。マイナス金利のおかげでゾンビ企業(経営が破綻しているにもかかわらず、金融機関や政府機関の支援によって存続している会社)が生き延び、日本経済の活性化を妨げているとの批判も多い。それでも、日銀が金融緩和に固執したのはなぜか。

それは「金融抑圧」をするためだ。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策である。

インフレはモノの値段が上がることだが、相対的に円の価値が下がるということでもある。借金をしている人(政府)は、インフレになれば返済するお金が少なくなる。お金の貸し手側(投資家や預金者)から見ると、受け取るお金の価値が減るが、その分金利上昇による運用益(利息)が増えるため、市場原理が正常に機能している市場においては、プラスマイナス・ゼロになる。

ところが日銀が人為的に国債利回りを低く抑えつつインフレを発生させることによって、借金をしている政府は、低利息で利払いを軽減させながら、お金の価値の減少させることによって債務残高を縮小することが可能になる。

インフレ率を2%以上にして、国債金利を0.25%に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算がある。これが緩和政策の究極の目的だといわれている。

金融抑圧は、借金を抱える政府にとっては、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことづくめである。しかし、そのしわ寄せは、貸し手である国民に来る。

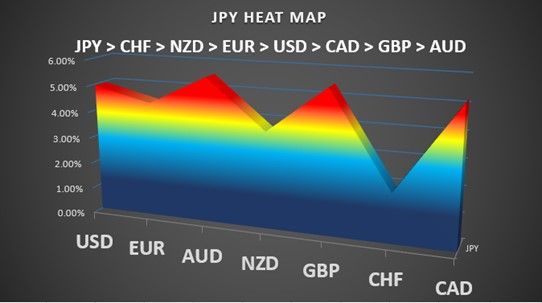

今週の注目経済指標

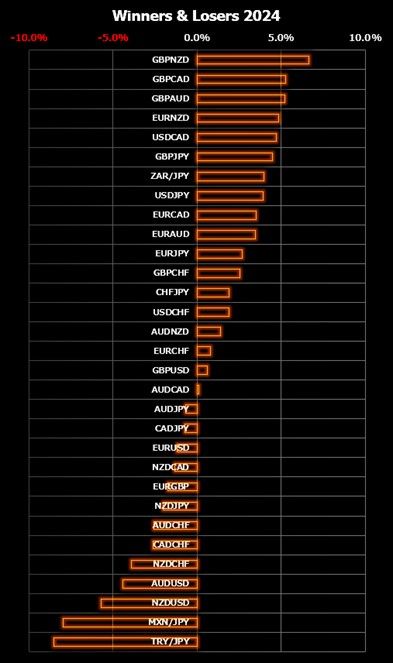

Winners & Losers

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)