![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

長期投資の際の基準は「長期視点の安値」

バブル状態にある銘柄には、常に今がバブルか否かの議論がなされている、常に絆創膏を貼る機関や人が存在する、常に急落する可能性を指摘する機関や人が存在する、常に新たに当該金融商品を保有しようとする人に期待と不安の両方を与える、などの特徴があります。

確かにバブル状態にある銘柄は話題性があり、投資活動を始めるきっかけになり得ます。とはいえ「心労」もついて回ります。どうすれば、心労を低減できるのでしょうか(投資はリスクがつきものであるため、心労がゼロになることはない)。

株価指数と正反対の「バブル状態にない銘柄」をポートフォリオの「一部」に組み入れることが有効な方法であると、筆者は考えています。「そもそも価格水準が高い銘柄を持たない」、さらに言えば、「あえて長期低迷銘柄を保有する」という発想です。

こうすることで、バブルか否かの議論に巻き込まれず、常に絆創膏を貼ったり急落する可能性を指摘したりする機関や人を遠ざけることができます。また、そもそも安いため、比較的下げ余地が少なく「おはぎゃあ」が起きにくいなどのメリットを享受できます。バブル状態の銘柄に比べて、格段に心労を低減できます。

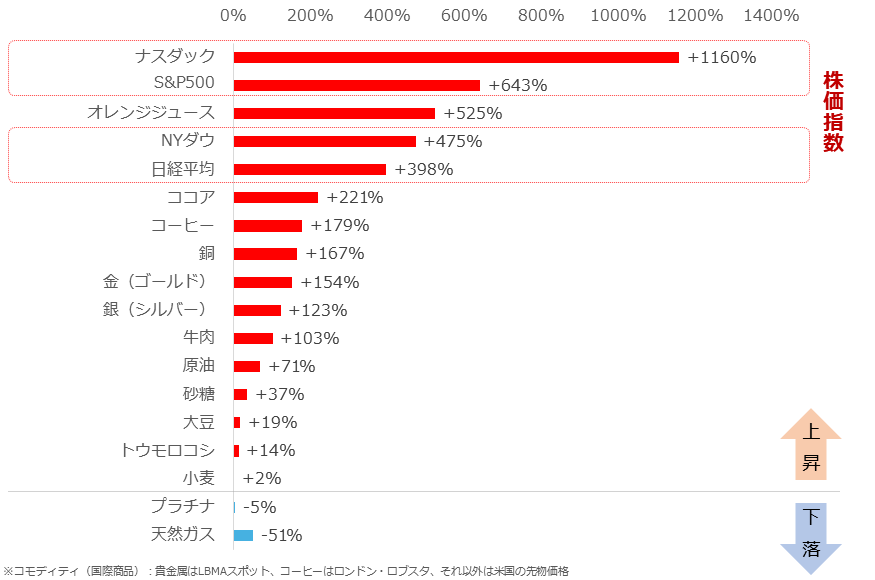

以下は、リーマンショック直後に株価指数が最安値をつけた月(2009年2月)の終値と2024年7月19日を比較した、主要銘柄の騰落率です。バブル状態にある株価指数が、ほかの銘柄と比較しても特異的な上昇を演じてきたことが、改めて確認できます。

図:リーマンショック直後の安値と足元の騰落率

リーマンショック直後の安値を下回っている銘柄が少ないことは、多くの銘柄において同安値が長期視点の価格推移における安値の目安(底値のめど)となっていることを意味します。同ショック後から足元まで、多くの銘柄において価格が下落しても同安値の水準を極端に下回るケースがほとんどなかったことを示唆しています。

逆に言えば、リーマンショック直後の安値と足元の価格がほとんど同じ銘柄が、長期視点の資産形成に資する銘柄、小さくない心労をもたらすバブル状態の銘柄と一線を画す銘柄だと、いえるでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)