![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

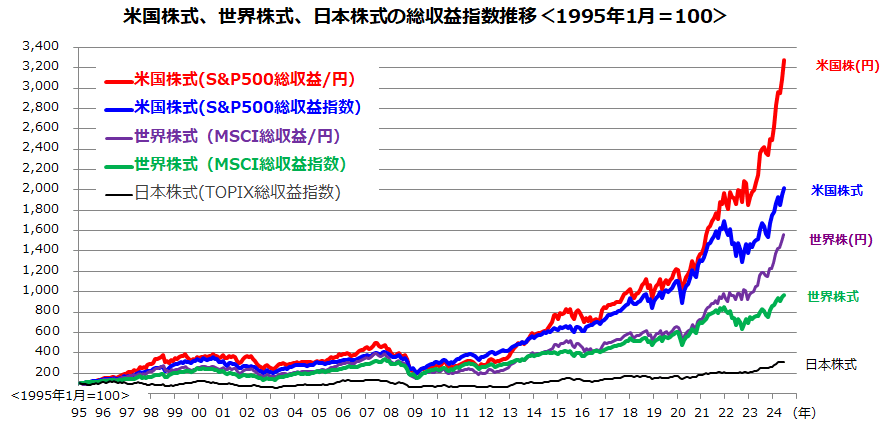

長期では円建て米国株式のパフォーマンスが優勢

米国株式市場の動向を象徴するS&P500は今年に入り最高値を33回更新し、昨年末比では16.1%上昇しました(3日)。また、「円建てS&P500指数(為替ヘッジなし)」の同期間の上昇率は32.9%でした。両者の差はドル高・円安が進行したことによる「為替差益」を示しています。

図表2は、米国株式(S&P500)、世界株式(MSCI世界株式指数)、日本株式(TOPIX:東証株価指数)の総収益指数(配当込みトータルリターン指数)の推移について1995年1月を100としてドルベースと円ベースで比較したものです。米国株式(円)の総収益は約30年で32.8倍に伸びてきました(6月末時点)。

これは、同じ期間における世界株式(円)の15.6倍、日本株式の3.1倍を大きく上回るリターンです。期間により優劣が一時的に入れ替わっても、S&P500がリスク(リターンのブレ)を加味した長期リターンでドルベースでも円ベースでも世界株式や日本株式に対して優勢であった市場実績が分かります。

ただ、上述したように11月の大統領選挙に向けて不確実性が強まれば、選挙結果が明らかとなる秋まで市場が様子見に転じる可能性はあります。

実際、「輸入関税を引き上げ、移民を減らす」と発言しているトランプ氏の当選予想が高まったことで、28日以降は債券市場で試算される「期待インフレ率」(BEI=Break Even Inflation Rate)が反転上昇し、債券市場金利は一時上昇しました。

長期金利(10年国債利回り)が上昇すると、米国株高をけん引してきたビッグテック株(大手IT企業)のバリュエーション悪化(割高感)が意識され、株式市場の重しとなりやすい点に注意を要します。

<図表2:過去30年における内外株式の総収益実績を比較する>

一方、11月5日の選挙で「レッド・ウエーブ」(トランプ氏の返り咲きに加え、同日に実施される議会選挙で上下両院議会とも共和党が議席の過半を握る結果)に至れば、民主党政権が進めてきた「大手IT企業による独占や寡占に対する調査」が勢いを失う可能性があります。

大統領選挙が終わり政策面での不透明感が薄れ、(伝統的に)規制緩和に前向きな共和党政権が誕生すれば、AI(人工知能)に注力する大手IT企業に追い風との見方もあります。いずれにせよ「イノベーション」(技術革新)がけん引する米国の経済と株式の相対的強さが世界の投資資金を引き付ける中長期のトレンド(動向)は続くと見込んでいます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)