![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:マイクロソフト(Azureが好調。生成AIブームの恩恵を受ける)、アマゾン・ドット・コム(AWSが好調。「Amazon Bedrock」の評価が高い)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)

マイクロソフト

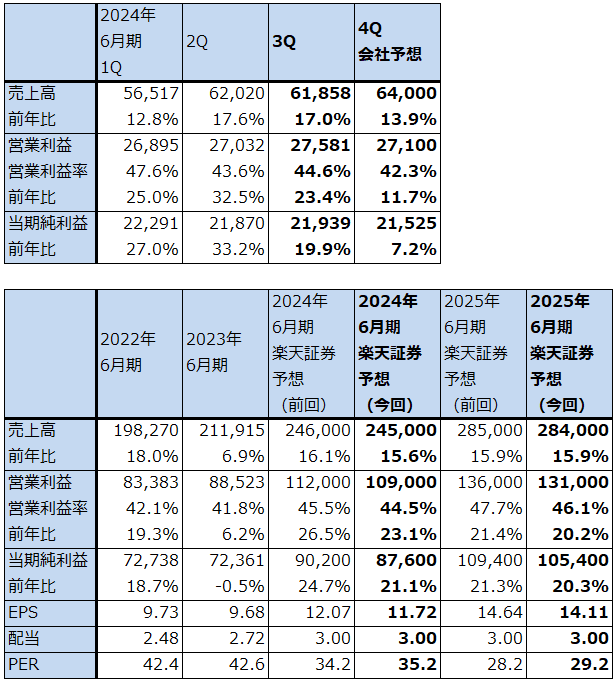

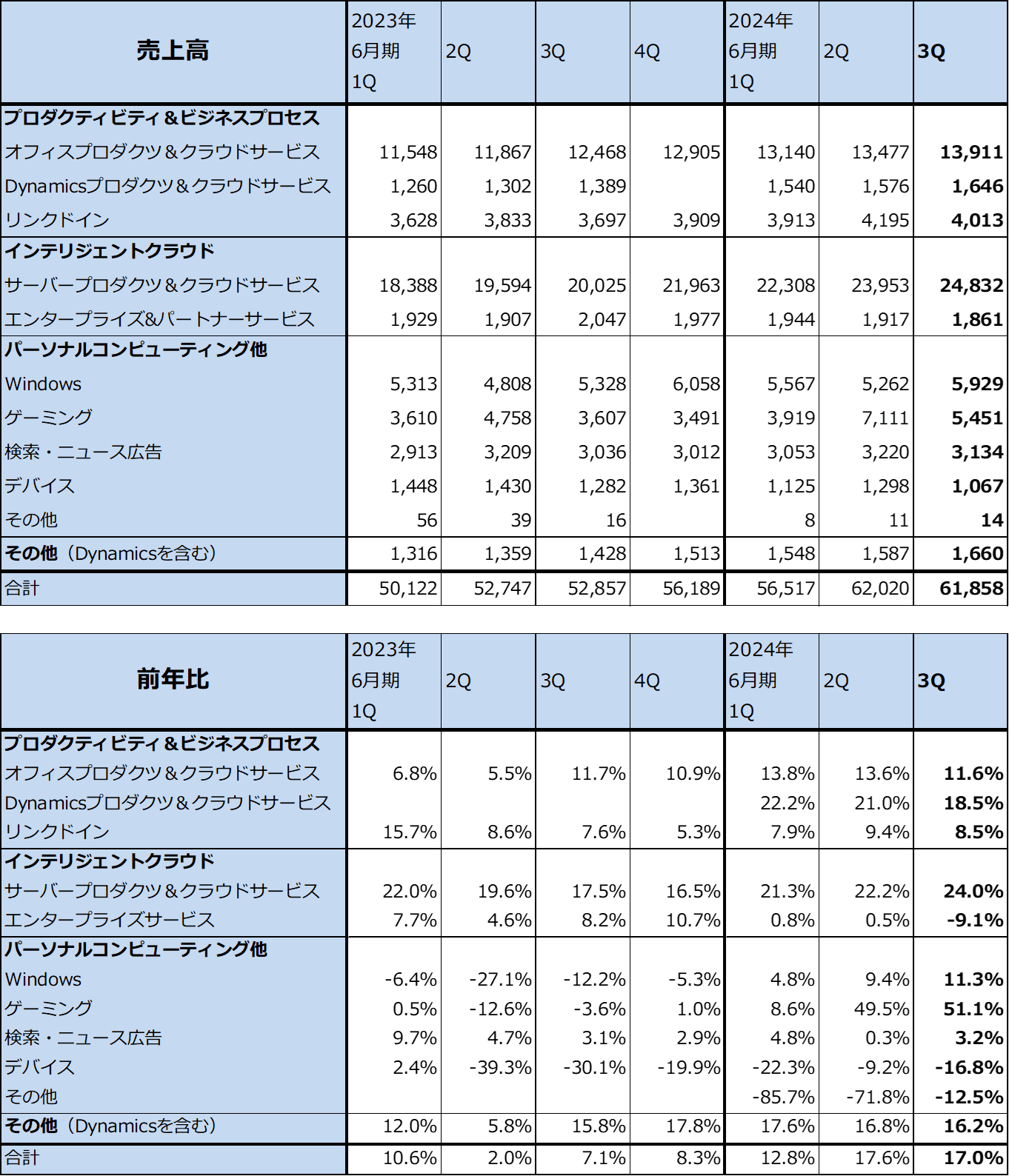

1.2024年6月期3Qは、17.0%増収、23.4%営業増益。

マイクロソフトの2024年6月期3Q(2024年1-3月期、以下今3Q)は、売上高618.58億ドル(前年比17.0%増)、営業利益275.81億ドル(同23.4%増)となりました。増収率は今2Qとほぼ同じで、営業増益率は20%台を維持しました。営業利益率は44.6%で、今2Q43.6%、前3Q42.3%よりも高くなりました。順調な決算でした。

表1 マイクロソフトの業績

時価総額 3,063,950百万ドル(2024年5月9日)

発行済株数 7,472百万株(完全希薄化後、Diluted)

発行済株数 7,431百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

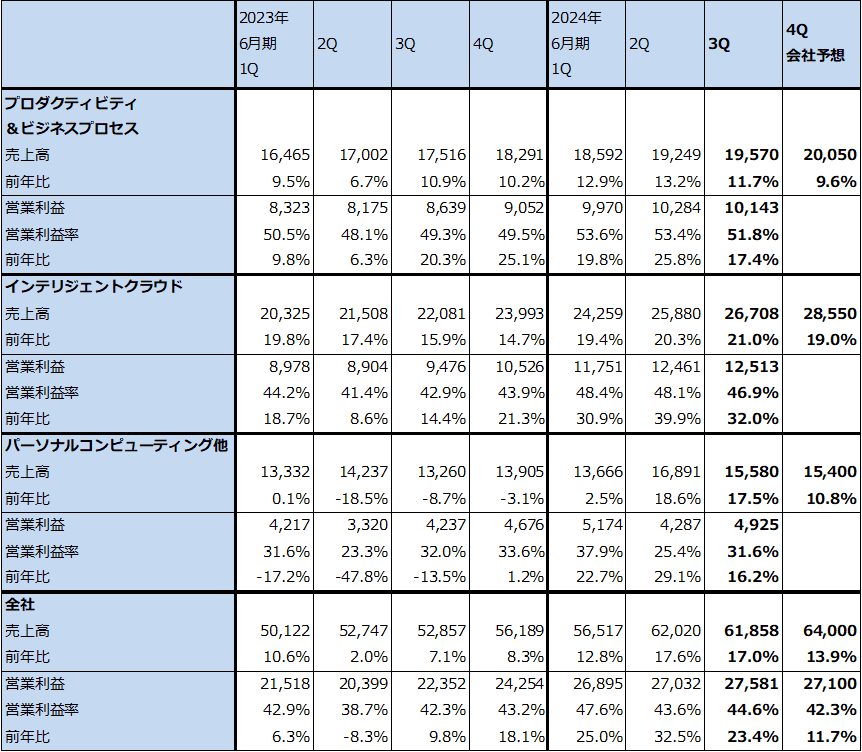

2.セグメント別動向:「Azure(アジュール)」の好調続く

1)プロダクティビティ&ビジネスプロセス

プロダクティビティ&ビジネスプロセスでは、「マイクロソフト365」(旧マイクロソフト・オフィス。オフィスソフトの月額定額配信サービス(サブスクリプションサービス))、ERPソフト「Dynamics」、生成AIを搭載した業務支援ソフト「Microsoft Copilot」など法人向けソフトを中心に販売しています。

このセグメントの今3Qは、売上高195.70億ドル(前年比11.7%増)、営業利益101.43億ドル(同17.4%増)となりました。順調な業績拡大が続いていますが、伸び率は今1Q、今2Qからは鈍化しました。コマーシャル受注が同29%増、コマーシャル残存履行債務が同20%増と今後のこのセグメントの拡大を示す指標は伸びていますが、「Azure」の好調に伴い情報システムの自社開発(オンプレミス)に使う「オフィスコマーシャルプロダクツ」(オフィスの商用ライセンス)が同20%減と大幅減が続いており、これ以外にも情報システムの自社開発に使うスタンドアロン式ソフトの伸びが緩やかなものに止まりました。これがこのセグメント全体のマイナス要因になりました。

今2Qはプロダクティビティ&ビジネスプロセスの製品全体の伸びが高かったため、「オフィスコマーシャルプロダクツ」のマイナス成長の影響が吸収されていましたが、今3Qは影響が現れました。その結果、営業利益率は前3Qより高かったものの、今2Qより低下しました。

会社側は、今4Q(2024年4-6月期)もプロダクティビティ&ビジネスプロセスの増収率鈍化が続くと見ています。

ただし、情報システムの自社開発の動きがこのまま減り続けるかどうかは、私は疑問に思っています。今のところ生成AIを組み込んだ情報システムを構築する場合、AI半導体とAIサーバーの納入先が大手から準大手までのクラウドサービス会社に偏っています。ただし、スーパーマイクロの2024年6月期3Q決算を見ると、企業向けAIサーバーが増加している模様です。デル・テクノロジーズの最近の決算電話会議では生成AIを組み込んだ情報システムの構築意欲が企業の間で強いことが報告されました。そのため、近い将来(おそらく2025年6月期中)に生成AIを組み込んだ情報システムを企業が自社開発する動きが顕在化することがあり得ると私は考えています。その場合、マイクロソフトのプロダクティビティ&ビジネスプロセス・セグメントは、今よりも高い増収増益になると思われます。そうなるのかどうかが今後の注目点です。

なお、「Microsoft Copilot」については、数多くの企業ですでに実地で使われており、成果が上がっていることが決算電話会議で報告されましたが、具体的な売上高の数字、ユーザーの数については報告されませんでした。ユーザー数は、推定で1,000万人以上になっていると思われます。

表2 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

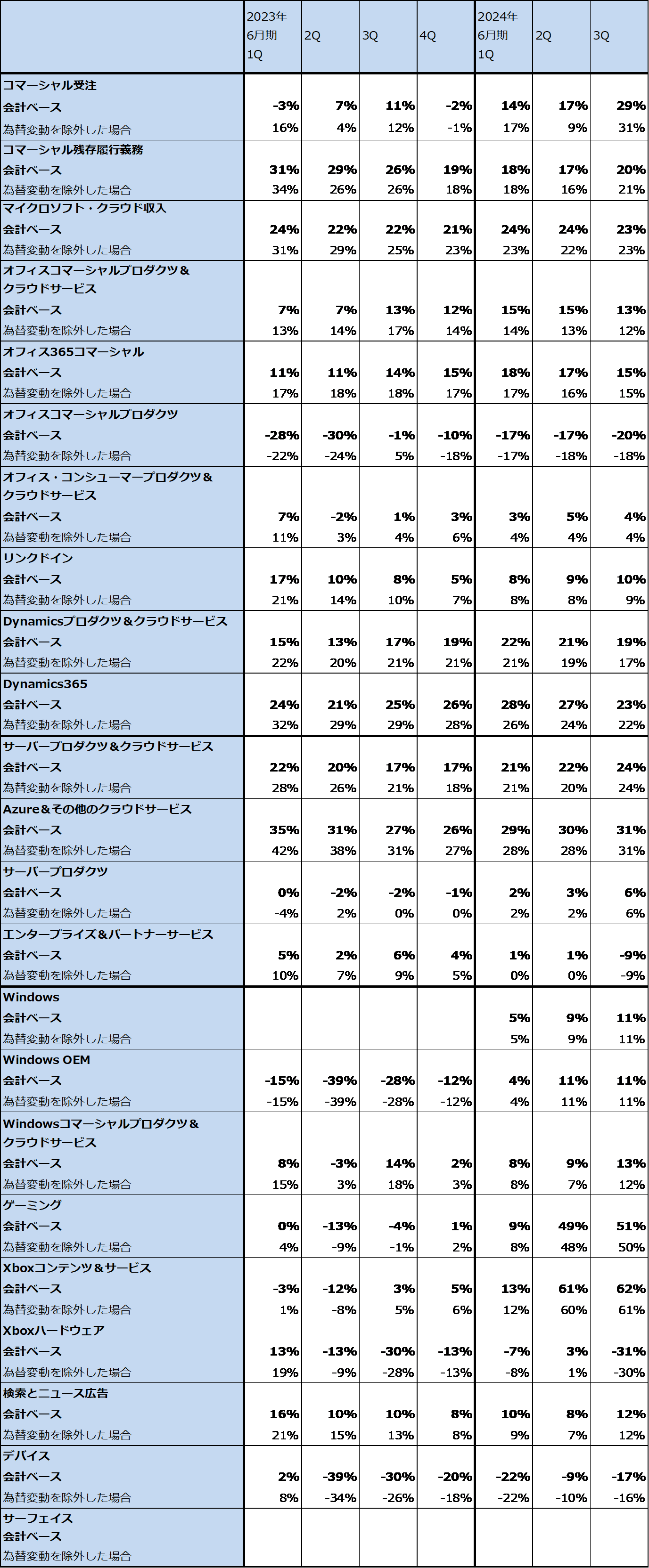

表3 マイクロソフト:個別製品・サービスの前年比伸び率

表4 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

2)インテリジェントクラウド

インテリジェントクラウド・セグメントの今3Qは、売上高267.08億ドル(前年比21.0%増)、営業利益125.13億ドル(同32.0%増)となりました。「Azure&その他のクラウドサービス」が同31%増と今2Qの同30%増に続く大幅増収となり、このセグメントを牽引しました。31%増のうち7%増がAIサービスの寄与になります。「Azure AI」の顧客数、平均支出額はともに増加し続けています。

Azure上に構築する情報システムの大型化も続いており、1億ドル以上の案件の数は前年比 80%以上増加し、1,000万ドル以上の案件は2倍以上に増加しました。「Azure AI」の顧客数が増えるにつれて、AIシステムではデータベースとデータ分析ツールが重要になるため、Azure AIの顧客の半分以上はマイクロソフトのデータベースとデータ分析ツールを使っています。

また、伸びは小さいものの、Azure上に情報システムを構築する動きが増えたため、「サーバープロダクツ」が同6%増と増加しました。

この結果、今3Qの営業利益率は46.9%と高水準になりました。経費増加等のために、今2Qからは低下したものの、前3Qからは上昇しました。

会社側は今4Qもインテリジェントクラウドの高成長を予想しています。今後もマイクロソフトは、アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズと並んで、AI半導体とAIサーバーの最大購入者であり続けると思われます。そのため、生成AIを情報システムに組み込むことを計画する企業の多くがAzureのようなクラウドサービスを使う傾向は今後も続くと予想されます。

3)パーソナルコンピューティング他

パーソナルコンピューティング他は、消費者向けWindows、PCメーカー向けWindows OEM、ゲーム事業、Xbox事業、検索・広告事業などから成ります。このセグメントの今3Qは、売上高155.80億ドル(前年比17.5%増)、営業利益49.25億ドル(同16.2%増)となりました。今3Qの営業利益率31.6%は前3Q32.0%からやや低下しました。

2023年10月13日、マイクロソフトは687億ドルをかけたアクティビジョン・ブリザードの買収を完了しました。この買収に伴う会計上の寄与は、今2Qに対して売上高20.8億ドルのプラス効果、売上原価に9.3億ドル(うち、アクティビジョン・ブリザードがサードパーティからファーストパーティに移行することに伴う委託生産費等の会計と取引コストの調整が5.8億ドル、その他の費用が3.5億ドル)、販管費に15.9億ドル(うち上記の会計と取引コストの調整が5.5億ドル、その他の費用が10.4億ドル)のプラス効果、営業利益に4.4億ドルのマイナス効果となりました。これに対して今3Qは、売上高に対して19.7億ドルのプラス効果、売上原価に対して9.8億ドル(うち上記の会計と取引コストの調整が6.7億ドル、その他の費用が3.1億ドル)、販管費に対して13.4億ドル(うち上記の会計と取引コストの調整が2.7億ドル、その他の費用が10.7億ドル)のプラス効果、営業利益に対しては3.5億ドルのマイナス効果でした。

今3Qのゲーミング売上高前年比51%増に対して55%分の寄与がありましたが、これは「Call of Duty」の新作(2023年11月発売)の寄与です。

ゲーミング以外のWindows、Windows OEM、検索とニュース広告は堅調でした。

今4Qのパーソナルコンピューティング他売上高の会社側ガイダンスのレンジ平均値は154億ドル(前年比10.8%増)です。今3Qに比べて増収率が鈍化する見込みですが、これは、今3Qの「Call of Duty」最新作の反動によるものと思われます。

また、今4Qのアクティビジョン・ブリザード買収に伴う費用の増加は、売上原価に約7億ドル、販管費に約3億ドル、計約10億ドルになる見込みです。今3Qの計23.2億ドルから半分以上減る見込みです。

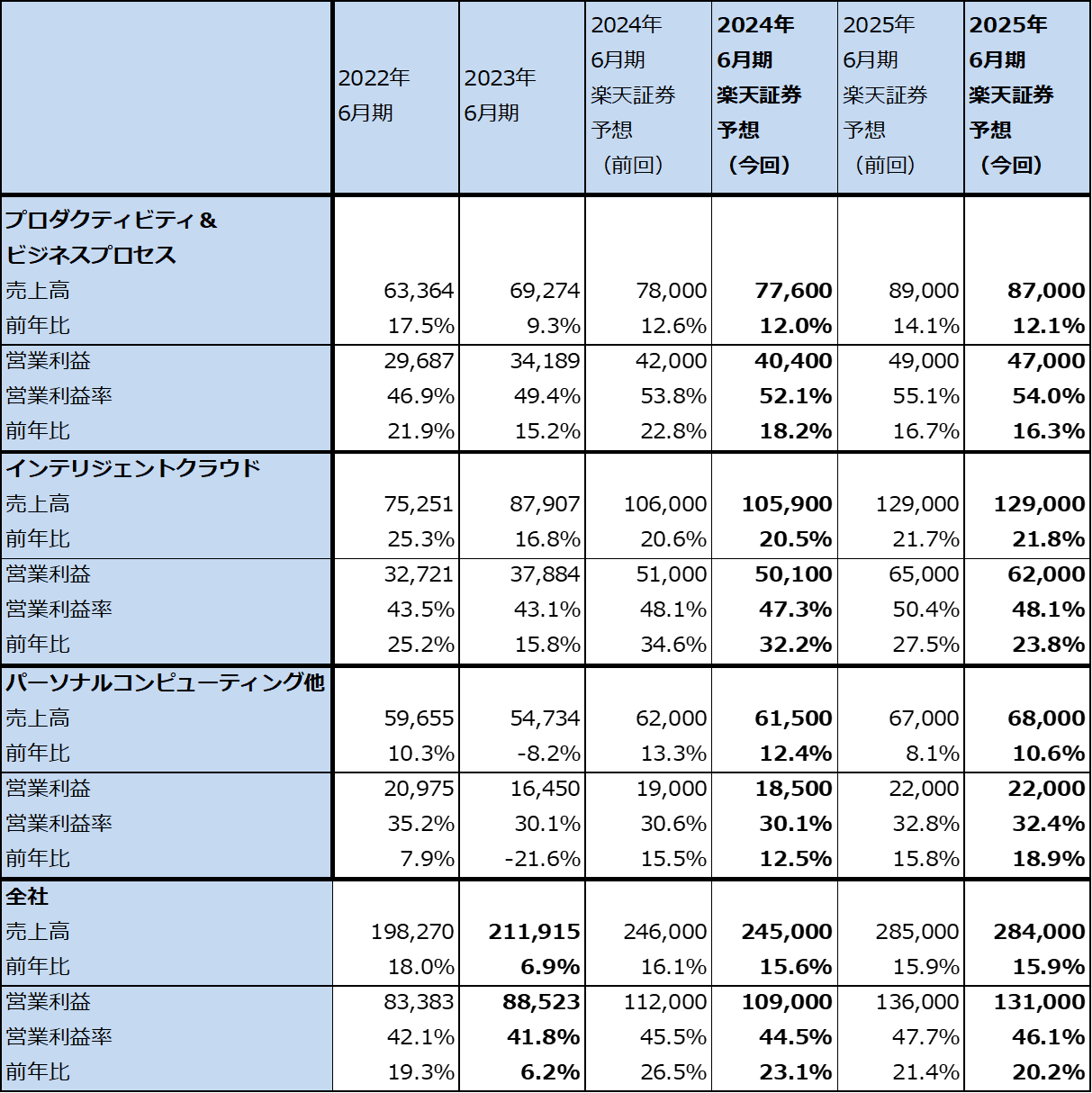

3.2024年6月期、2025年6月期の楽天証券業績予想を小幅下方修正するが、順調な業績拡大が続く見通し。

今4Qの会社側売上高ガイダンスのレンジ平均値は、プロダクティビティ&ビジネスプロセス200.50億ドル(前年比9.6%増)、インテリジェントクラウド285.50億ドル(同19.0%増)、パーソナルコンピューティング他154億ドル(同10.8%増)、全社業績ガイダンスのレンジ平均値は、売上高640億ドル(同13.9%増)、営業利益271億ドル(同11.7%増)です(会社側ガイダンスのレンジは、売上高635~645億ドル、売上原価196~198億ドル、販管費171.5~172.5億ドル、営業利益267.5~274.5億ドル)。

今3Qに対して今4Q会社側ガイダンスによる営業増益率は鈍化する見込みですが、今の生成AIブームを考えると、会社側業績ガイダンスのレンジ上限に達するか、それを上回る可能性があると思われます。楽天証券では、2024年6月期を売上高2,450億ドル(前年比15.6%増)、営業利益1,090億ドル(同23.1%増)、2025年6月期を売上高2,840億ドル(同15.9%増)、営業利益1,310億ドル(同20.2%増)と予想します。

会社側はクラウドとAIへの投資、設備投資を継続的に増やすことによって、2025年6月期の営業利益率は2024年6月期よりも1%ポイント低下すると予想しています。これに対して私の予想では、生成AIブームが来期もマイクロソフトのCopilot、Azure等の各製品・サービス売上高に寄与すると思われるため、全社営業利益率は引き続き上昇すると予想しています。ただし、各種の投資負担によって営業利益率の上昇幅はこれまでよりも鈍くなると思われます。

表5 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の510ドルを維持する

今後6~12カ月間のマイクロソフトの目標株価は、前回の510ドルを維持します。

楽天証券の2025年6月期予想EPS(1株当たり利益)14.11ドルに対して、2024年6月期の楽天証券予想PER(株価収益率)35倍以上の評価が続くと想定しました。楽天証券の2025年6月期業績予想は小幅下方修正しましたが、生成AIを情報システムに組み込む需要が強いことを考慮しました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)