![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

イランがイスラエルをミサイル攻撃

中東の危機が拡大している。イランの緊張が高まる中、4月13日の朝にイランがホルムズ海峡でイスラエル船MSC ARIESを拿捕(だほ)したという事件があった後、4月14日未明にイランは弾道ミサイルをイスラエルに向けて発射した。イランがイスラエル本土を攻撃するのは初めてである。

イラン軍の関係者は、イスラエルへの報復攻撃中にヨルダンがイスラエル支援に動けば「次の標的」になると警告した。

イスラエル国防総省の報道官は、少なくとも一つの軍事基地がイランの巡航ミサイルの攻撃を受け、「軽微な被害」を受けたことを確認している。この爆発はディモナで起きたとされているが、ディモナにはイスラエルが申告していない核兵器があるとされており、このような攻撃は非常に危険である。

「イスラエルはイランによる攻撃に対して大規模な対応を計画している」と、イスラエルの民放テレビ局チャンネル12が14日早朝、イスラエル高官の発言として伝えた。イスラエルは、軍と同盟国がミサイルの99%を迎撃したと発表したが、弾道ミサイルの一部はイスラエルの防衛網を突破し、イスラエル南部のネバティム空軍基地を攻撃した。

米当局は、この攻撃でイランのミサイル9発がイスラエルの防空網を突破し、二つの戦略的な空軍基地を攻撃したことを確認した。

世界最高の監視レーダーは、世界最先端のミサイル防衛システムと連携して機能していたが、イランの攻撃の前では無力だった。

イスラエルが奇襲を受け、これほど大規模なイランの攻撃の衝撃を和らげるための数日間にわたる準備がなかったら、被害は甚大なものになっていただろう。同盟国が防衛態勢を整え、イランが意図的に時間をかけることなく、イスラエルが何百発ものイランのミサイルを迎撃できたはずはない。

バイデン米大統領は、これ以上のエスカレートがもたらすリスク、特に米軍にもたらすリスクを理解している。だからこそ、イスラエルの反撃を支持しないとネタニヤフ首相に言ったのだ。今のところ、イランの報復は大きな戦争を引き起こすことなく、見事に責任ある行動をとったとされている。

地政学リスクの高まりを受けて、市場はどう反応したのか? 当初は、「イランがイスラエルに向けてミサイルを飛ばしたが同盟国がその99%を阻止し、また、イスラエルが間もなく対応する可能性は低そうだ」という見通しのもとで、株価や暗号通貨が上昇し、原油は「第三次世界大戦」は回避されたという解釈で下落した。

しかし、中近東から次々と報道される見出しは、事態が再び急速にエスカレートするのではないかという懸念を呼び起こし、原油、ゴールド、ドルを高騰させた。

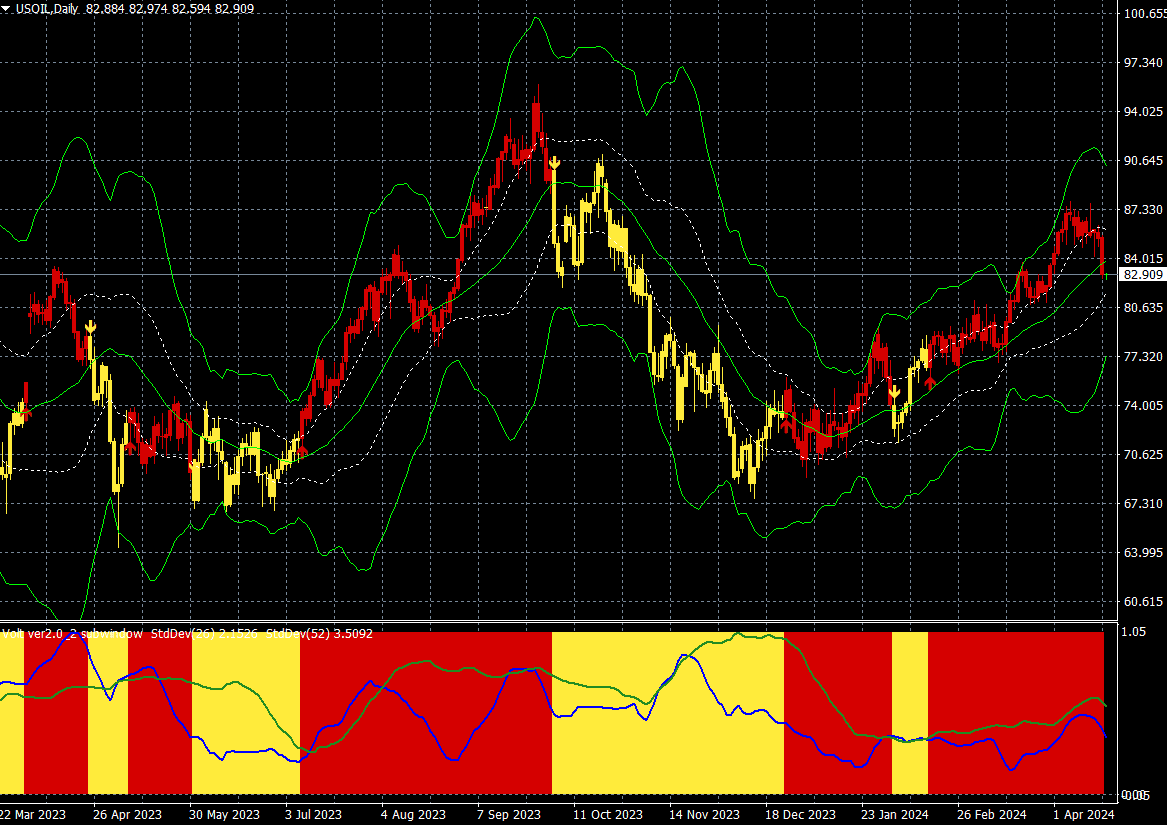

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

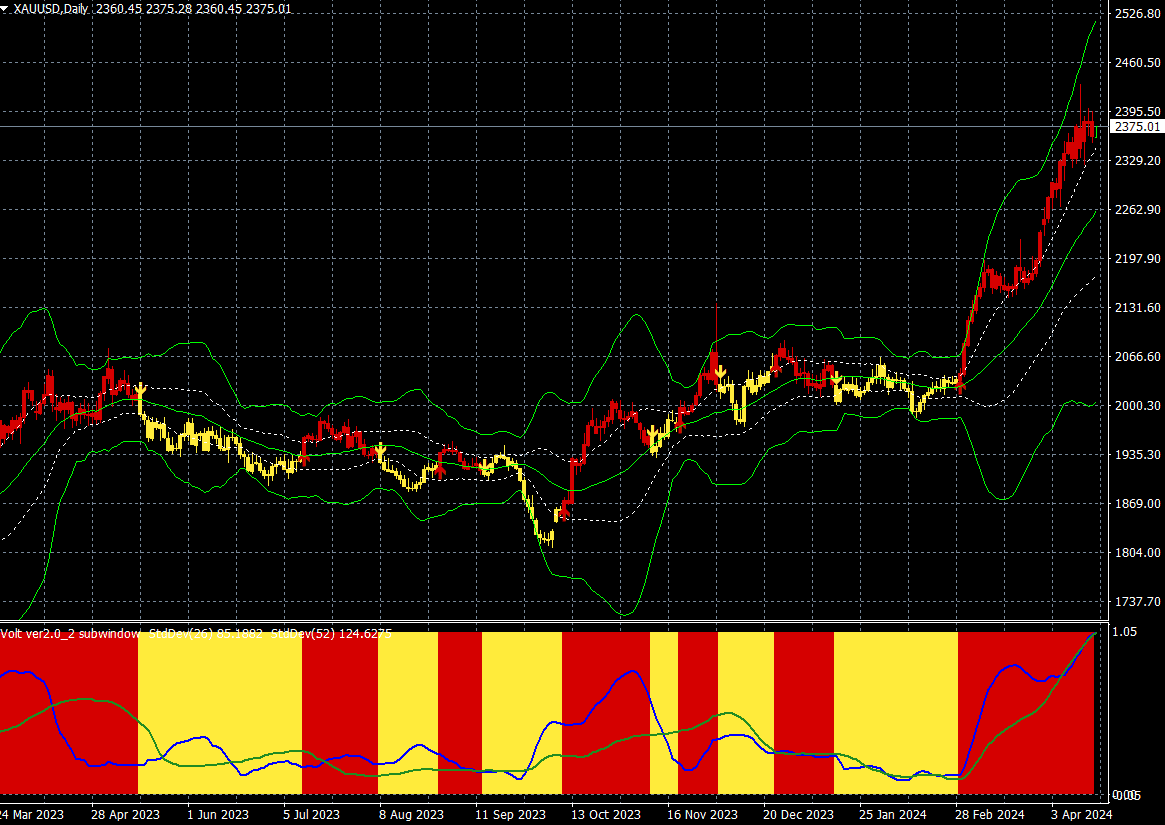

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

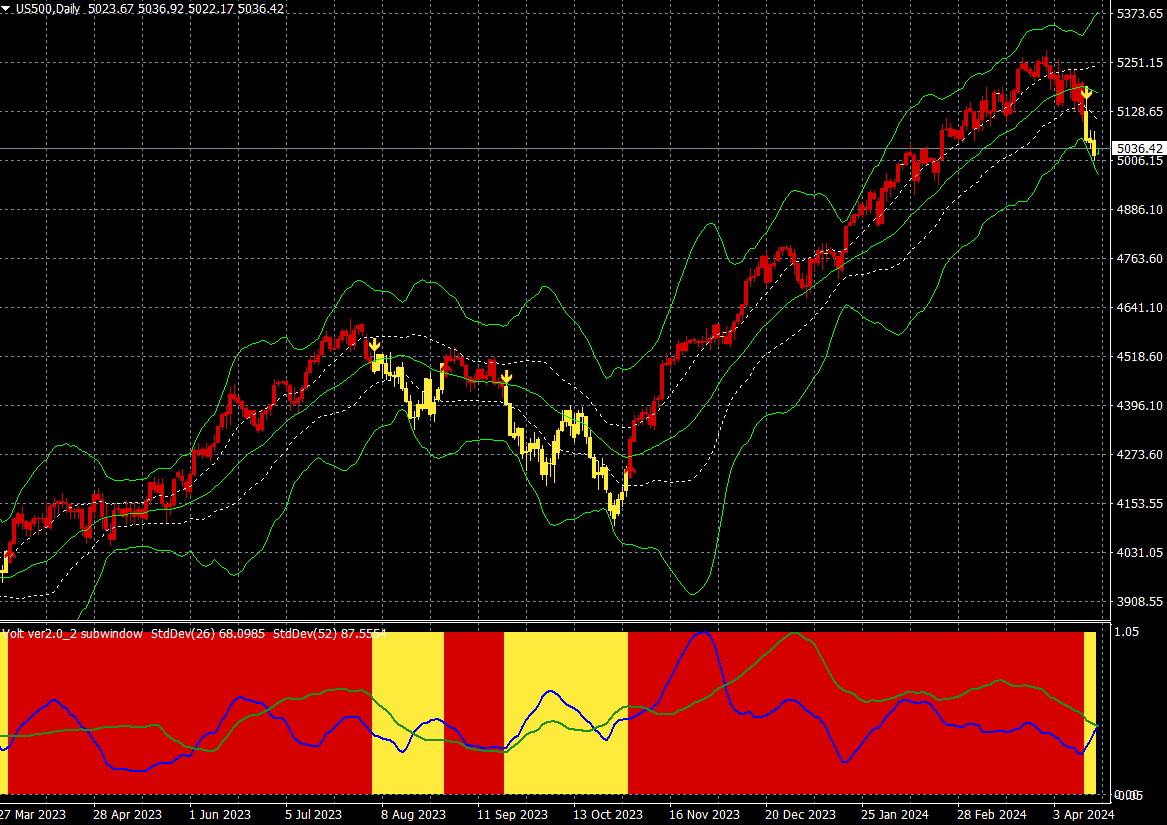

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

ゴールドと長期国債利回りは、引き続き連動して上昇している。金利が上がっているのにゴールドが買われているのは不気味な動きだ。これについて、ピーター・シフは、「インフレが連銀の主張よりもはるかに大きな脅威であり、米国の債権者が米国財務省の債務返済能力に疑問を持ち始めていることを示す不吉な兆候だ。危機に備えよう」と語っている。

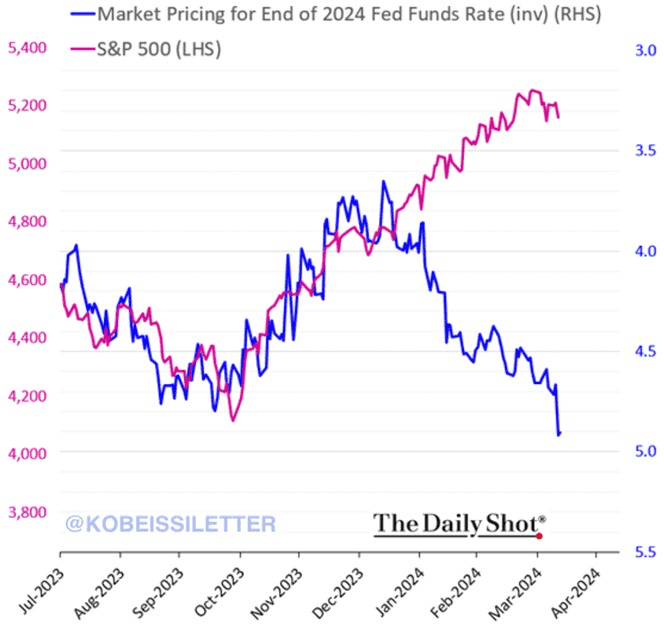

また、金利が上がっているのに米国株が上昇を継続しているのも整合性がない。米利下げ観測は後退し、現在、11月より前の利下げの織り込みはだんだん消滅する事態となっている。FRB(米連邦準備制度理事会)の利下げに対する市場の見立てとS&P500種指数の動きはまったく正反対だ。

2024年末のFF金利の市場価格(青)とS&P500(赤)の推移

筆者は今年に入っての原油価格の上昇はインフレの再燃だと考えているが、イランによるイスラエル攻撃による混乱で原油価格がさらに上昇すればインフレ懸念はさらに高まり、米国や日本銀行の利上げの現実味が増すことになるだろう。

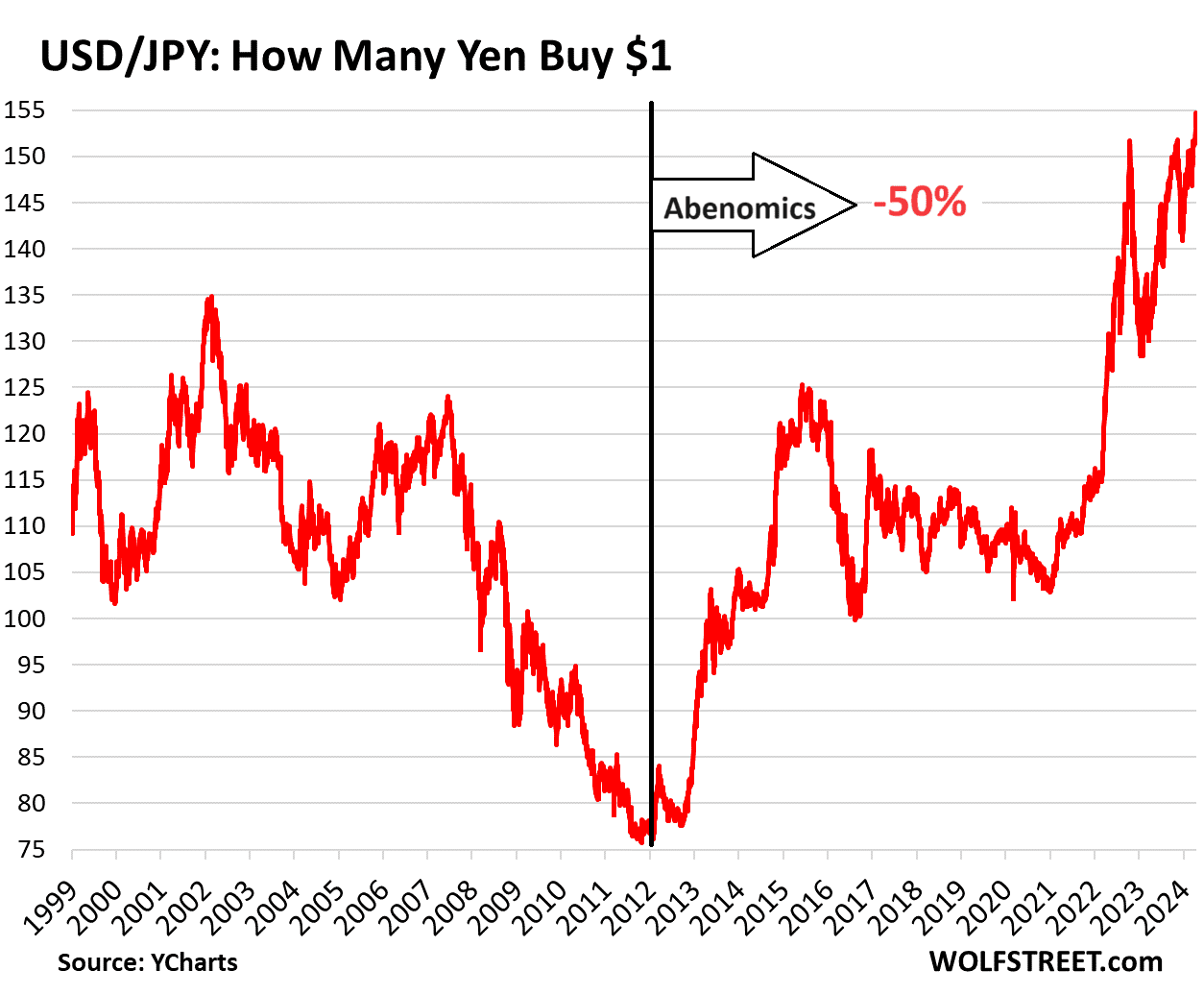

ドル高でドル/円も155円目前まで来ている。通貨の崩壊は日本が長年の狂った金融政策の代償として支払っているものである。結果、通貨インフレという詐欺的増税が到来している。歴史的経験が何かを教示してくれるとすれば、それは私有財産が文明と密接に絡み合っていることだ。

2021年以降円は米ドルに対して32%下落、2012年以降では50%下落

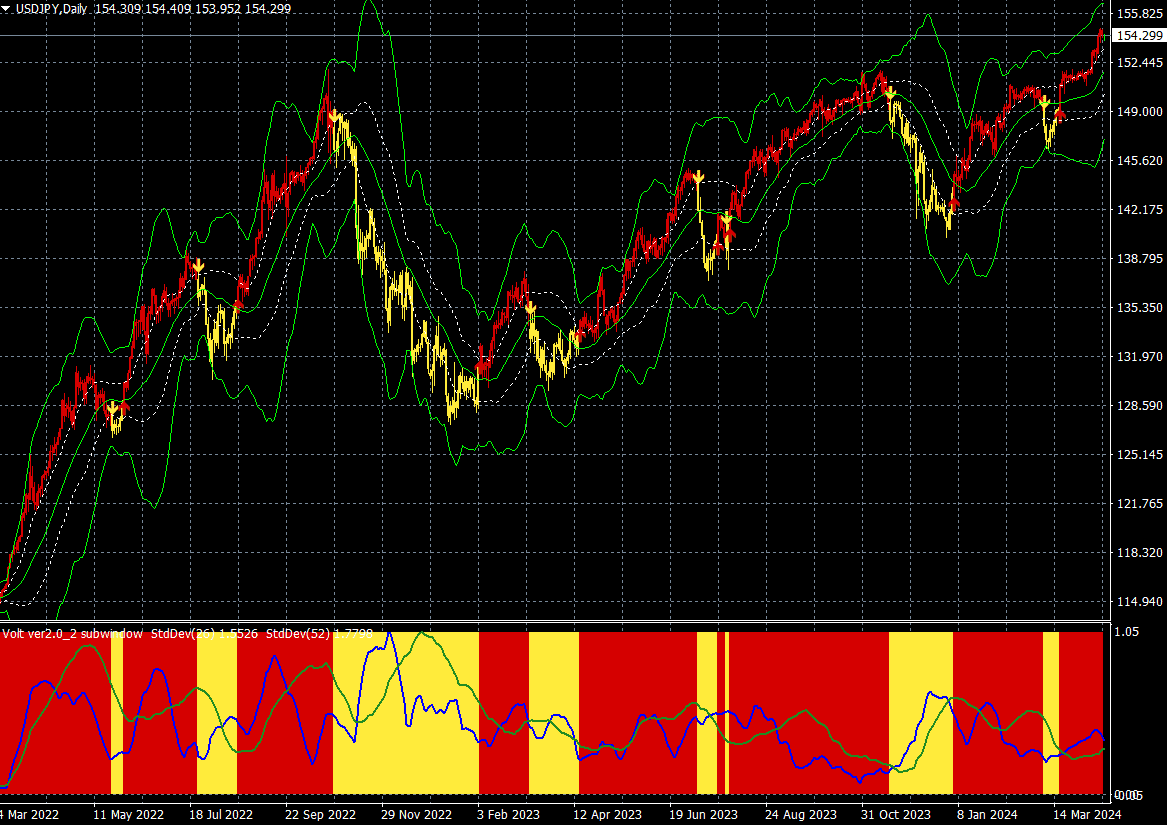

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

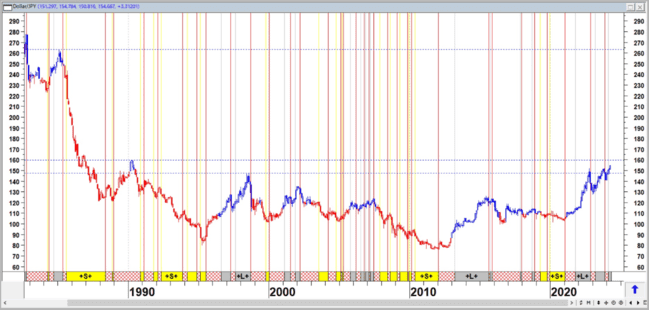

ドル/円(月足)1983~2024年

出所:石原順

公的債務の対GDP(国内総生産)比の限界は250%程度といわれ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

「インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的」が財務省・日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本の低金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本は米大統領選挙までは基本的にゼロ金利の解除をしにくいのである。いけるところまでゼロ金利と金融緩和を引っ張りたいというのが本音だろう。

日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済が困難になるのである。

日本は過去30年間、ステファニー・ケルトンが指摘しているように疑似MMT(現代貨幣理論)政策を行ってきた。これは海外で「狂気の最高の展示物」とやゆされているが、必然的に現金(日本円)の崩壊に近づいていく。

資産運用の究極の目的はインフレヘッジである。一方、デフレというのは現金のバブルであり、極端なことを言えば、資産運用は必要ない。

現時点では、1)政府が大量のお金を印刷し、2)人々が大量のお金を手に入れ、3)それが大量の買いを生み、大量のインフレを引き起こしている。一部の人々は、自分の購買力がどのように損なわれているかを見ずに、日本株や日本の不動産が値上がりしているので、自分がより豊かになっていると勘違いしている。

グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。FRBがグリーンスパン時代から実践してきたのは、正当な評価ができない政策だった。政府が経済を支配するという、資本主義とは正反対の形態だったからである。

FRBもECB(欧州中央銀行)も日銀も大幅な利上げはできないのではないか? 大幅に利上げすれば、政府はみんな破綻してしまうからだ。その結果、インフレは加速するだろう。従って、MMTやベーシックインカム(所得補償)といった社会主義的概念が、論理的に破綻しているにもかかわらず、真剣に扱われているのは、驚くほどのことではない。

投資家が直面している一番の問題はインフレだと思う。インフレが一時的なものではないことは明らかだ。それは金融市場にとっておそらく最大の脅威であり、一般社会に対してもそうだろう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)