![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日銀の金融政策運営見通し~追加利上げは今年秋以降か年内無し~

そもそも金融政策を決定する政策委員は、自らの経済・物価見通しに基づいて、自らの金融政策運営方針(政策金利の将来のパス)を頭の中に持っています。そのもとで、実際の経済・物価指標が見通しに沿って推移していけば、自分の見通しの確度が高まり、想定していた政策金利を実現させるべく行動することになります。

これが政策委員の基本的な思考過程ですが、それに従うと、田村委員の言う「物価見通しの修正はなくとも、2%の物価安定目標達成の確度が更に高まってきた場合」には、田村委員の考えている政策金利を実現させるため、「金利引き上げを検討する」ことになります。

これを政策委員全体で捉えれば、日本銀行の金融政策の見通しになるわけですが、現在、筆者がこれまでに得られた情報や分析をもとに想定している政策金利のパスは、以下の通りです。これが筆者の現時点におけるベースシナリオです。

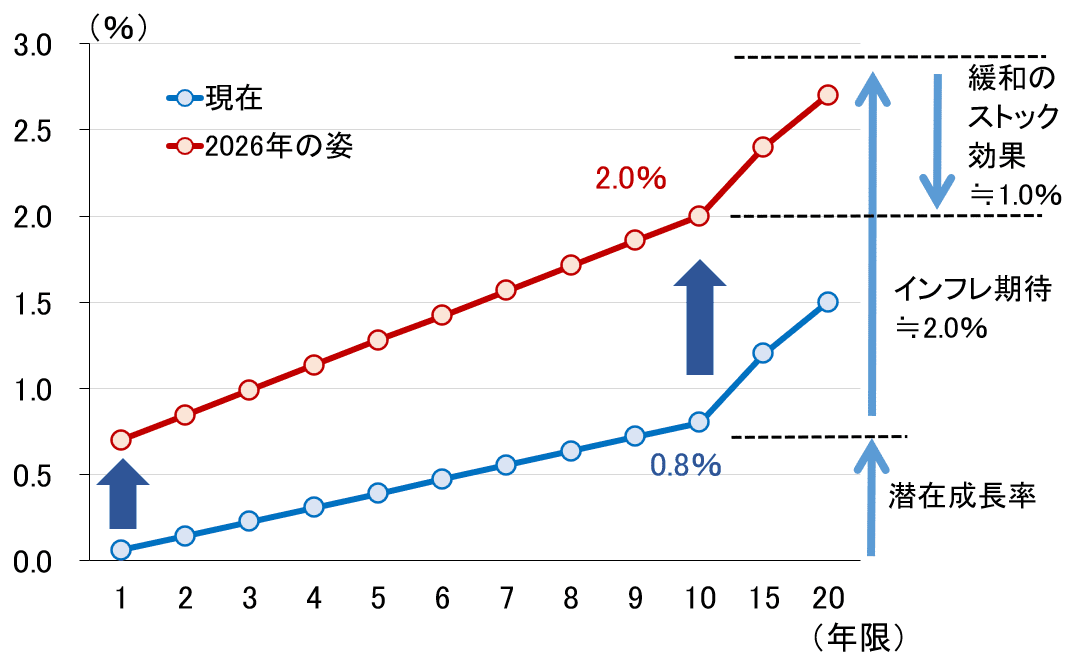

まず、イールドカーブ・コントロールが撤廃され、市場メカニズムによって形成されるようになった長期金利(10年物)は、2~3年後に2%程度になるとイメージしています(図表3)。

<図表3 2~3年後のイールドカーブのイメージ>

長期金利を、潜在成長率とインフレ期待の合計値から、日銀の保有国債によるストック効果を差し引いた値と考えれば、足元0.7%の潜在成長率をざっくり1%、インフレ期待を「物価安定の目標」の2%、ストック効果を過去の筆者の分析から1%として、2%と計算できます。

その水準にゆっくり近づけていくことを前提に、日銀は政策金利を引き上げていくとみています。1年~10年のスプレッドを1%程度と考えれば、政策金利は最終的に1.0%弱(ターミナルレート)になるイメージです。

ペースに関しては、植田総裁や田村委員が述べている通り、経済、物価、金融情勢に応じて、つまり経済、物価、金融情勢に過度な負荷をかけない形で、2024年中に0.25%、2025年中に0.5%、2026年中に0.75%に引き上げていくことを想定しています。

このベースシナリオのもと、1月時点で6月としていた1回目の追加利上げ見通しを、「今年9月、10月、12月のいずれかの金融政策決定会合で実施するか、もしくは年内無し」に変更します。今後、為替動向の変化や経済・物価指標のアップデート見通しの確度を高めていくつもりです。