![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

2月コアPCEデフレーターは前年比2.8%~6月FOMCまでに2%収束を確信できない

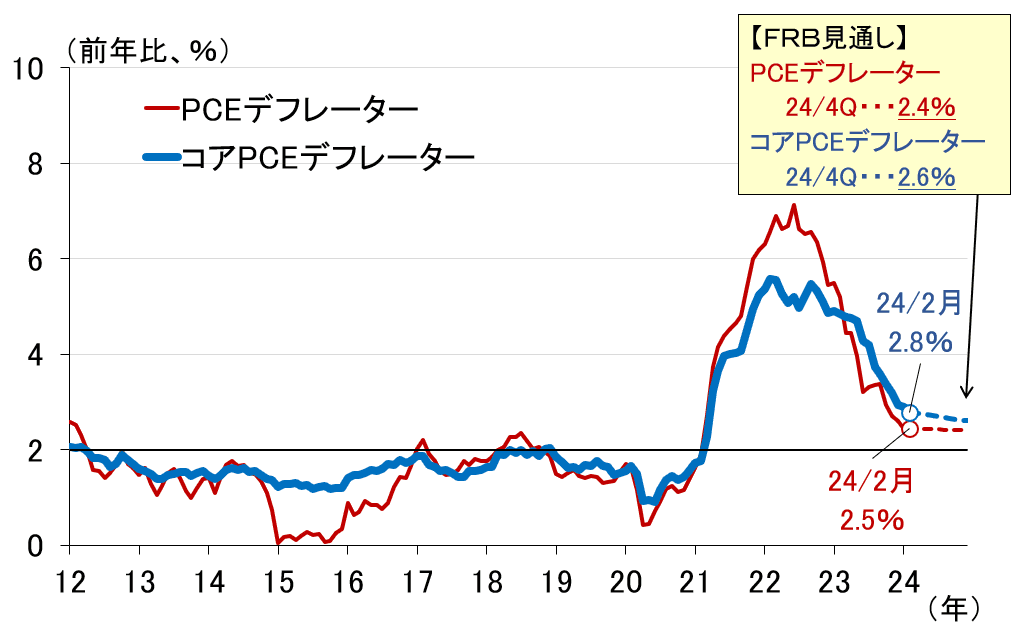

FRBが物価目標の対象とする個人消費支出(PCE)デフレーターの最近の動向を見たのが図表2です。3月28日に2月のデータが発表され、総合が前年比2.5%、コア(除く食料およびエネルギー)が前年比2.8%となりました。

<図表2 米個人消費支出(PCE)デフレーター>

FRBの2024年10-12月期の見通し(PCEデフレーター前年比2.4%、コアPCEデフレーター同2.6%、図表2の点線)には随分近づいているように見えますが、だからといって6月利下げの可能性が高まっているわけではありません。

繰り返しになりますが、重要なのはPCEデフレーターの伸びが2%に収れんするとの確信が持てるかどうかです。今起きているのは逆のこと。そもそも3月FOMCのコアPCEデフレーターの見通し2.6%は前回(2.4%)から上振れています。

さらに、昨年7月から最近までの前月比をみると、0.1%→0.1%→0.3%→0.1%→0.1%→0.2%→0.5%→0.3%と、最近にかけて増加幅は増えており、ウォラー理事やパウエル議長がデータをもっと確認したいと言うのも無理はありません。6月FOMCまでに判明するのは3月と4月のデータのみ。それで2%に収れんすると判断するのは、かなり厳しいように思われます。

田村審議委員からのメッセージ「(正常化は)ゆっくりと、しかし着実に」

一方、日本銀行の田村直樹委員は青森で開催した金融経済懇談会で、正常化について以下のようにコメントしました。メッセージは「ゆっくりと、しかし着実に」です。

金融政策の正常化とは何でしょうか。私が考える最終的なゴールは、2%の「物価安定の目標」のもとで、金利の上げ下げを通じて需要を調整し、物価に影響させるという金利機能が発揮できるような水準まで戻すとともに、先ほど申し上げた金利のハードルレート機能やシグナリング機能を回復させることです。

先行き、経済・物価・金融情勢に応じて、ということが大前提ではありますが、ゆっくりと、しかし着実に金融政策の正常化を進め、異例の大規模金融緩和を上手に手仕舞いしていくために、これからの金融政策の手綱さばきは極めて重要だと考えています。

(出所)日本銀行、楽天証券経済研究所作成

市場は「ゆっくりと」という発言をハト派的と受け止めたようですが、全体としては金融政策のロジックをきちんと押さえた、非常に現実的でバランスのとれた内容だったように思います。決してタカ派のアウトライヤーといった印象はなく、むしろ政策委員の中心的な見方を示したのではないかと捉えています。

さらに、講演後の記者会見で記者から「どのような条件がそろえば利上げが可能になるのか」と問われ、以下のように述べています。

一つ目には基調的な物価上昇率が上がっていく場合、それから二つ目に物価の中心見通しは変わらないにしても、上振れリスクが高まる場合、それから三つ目に、物価見通しの修正はなくとも、2%の物価安定目標達成の確度が更に高まってきた場合、こういった場合には金利引き上げを検討することも可能になるんじゃないかというふうに考えております。

(出所)日本銀行、楽天証券経済研究所作成

3月の金融政策決定会合後の記者会見で植田和男総裁が述べていた内容と重なりますが、特に三つ目として指摘された「2%の物価安定目標達成の確度が更に高まってきた場合」に、金融政策運営の考え方に関する重要な論点が含まれていますので、筆者のベースシナリオと合わせ、簡単に触れておきたいと思います。