![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アルファベット(GOOGL、GOOG、NYSE)

アップル

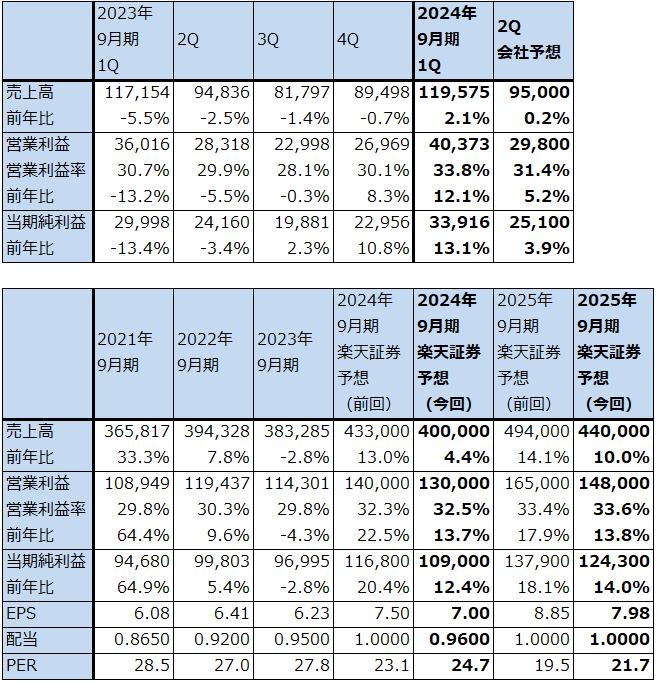

1.2024年9月期1Qは、2.1%増収、12.1%営業増益

アップルの2024年9月期1Q(2023年10-12月期、以下今1Q)は、売上高1,195.75億ドル(前年比2.1%増)、営業利益403.73億ドル(同12.1%増)となりました。増収率は低かったですが、主に昨年9月に発売したiPhone15シリーズの採算向上によって、営業利益率が前1Q30.7%から今1Q33.8%と上昇したことが二桁営業増益につながりました。

なお、アップルの四半期では、前1Qは2022年9月25日から12月31日までの14週間、今1Qは2023年10月1日から12月30日までの13週間です。単純に今1Q売上高÷13週間×14週間として今1Qを14週間に単純補正すると、今1Qの増収率は9.9%となります。今1Qは高くはありませんが、悪くもない増収率だったと思われます。もっとも、iPhone15シリーズが発売された翌四半期としては勢いがない四半期だったことは否めないと思われます。

表1 アップルの業績

時価総額 2,683,195百万ドル(2024年3月14日)

発行済株数 15,576.6百万株(完全希薄化後、Diluted)

発行済株数 15,509.8百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.カテゴリー別、地域別売上動向

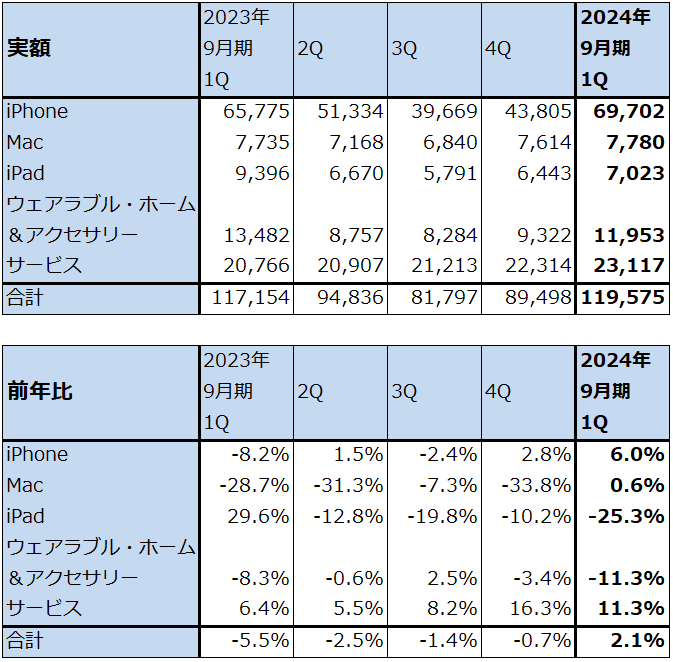

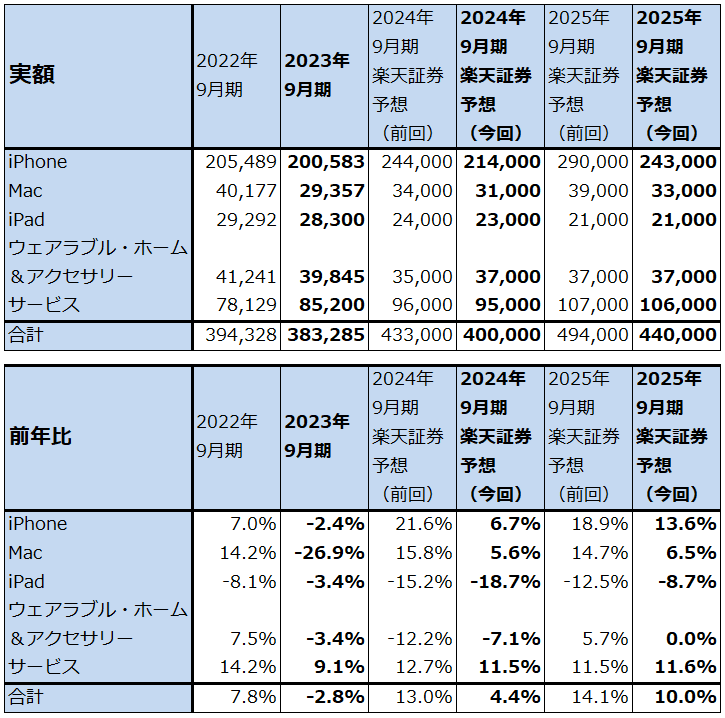

カテゴリー別売上高を見ると、iPhoneは今1Q697.02億ドル(同6.0%増)と一桁増に止まりました。ただし、前述のように今1Qの13週間を14週間に単純補正すると、14.1%増となり、初めて5ナノチップを搭載したiPhone12シリーズが発売された2021年9月期1Q(2020年10-12月期)の前年比17.2%増以来の二桁増収となりました。中国でのiPhone売上高が前年比一桁台半ばの減少率とマイナス要因になりました。ただし、1年前は新型コロナによる工場ロックダウンの影響で人気の上位機種「iPhonePro」「同ProMAX」の供給が十分できなかったことを考えると、今1QのiPhoneの勢いのなさは否定できないと思われます。

Macは77.80億ドル(前年比0.6%増)となりました。これも補正すると8.3%増となります。今1QはM3チップ搭載の「MacBookPro」を発売しましたが、これも大きなインパクトとは言えない状況と思われます。

また、iPadは70.23億ドル(同25.3%減)、ウェアラブル・ホーム&アクセサリーは119.53億ドル(同11.3%減)となりました。ウェアラブル・ホーム&アクセサリーは新製品待ちの状態ですが、iPadが製品寿命がなくなった可能性があり、今後も減収が続く可能性があります。

サービスは、231.17億ドル(同11.3%増)となりました。補正すると19.9%増となり好調でした。広告、クラウド サービス、決済サービス、ビデオ、App Store、AppleCareなどが好調でした。

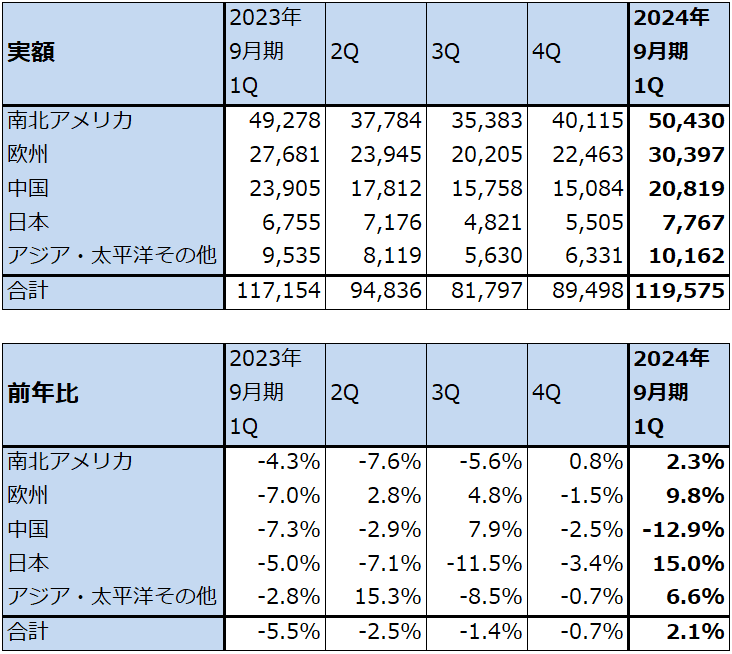

地域別売上高を見ると、南北アメリカ向けが504.30億ドル(同2.3%増)でした。補正後は10.2%増ですが、新型iPhone発売直後としては大人しい伸び方でした。一方で、欧州向けが同9.8%増、日本向け15.0%増、アジア太平洋その他向け6.6%増と順調に伸びている地域もありました。

表2 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表3 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

3.楽天証券の2024年9月期、2025年9月期業績予想を下方修正する

1)今2Qの会社側ガイダンスが弱い

会社側が今1Q決算電話会議中に示した今2Qガイダンスは、iPhoneと全社売上高は前年並み(前2Q全社売上高は948.36億ドル)、売上総利益率46~47%(前2Qは44.3%)、販管費143~144億ドル、営業外収支約5,000万ドルのプラス、税率約16%です。ここから今2Qガイダンスのレンジ平均値を計算すると、売上高950億ドル(前年比0.2%増)、営業利益298億ドル(同5.2%増)となります。

前1Qに新型コロナの影響で中国の「iPhone14Pro」「同ProMAX」組立工場が閉鎖されましたが、前2Qに在庫補充を含む生産出荷増加が約50億ドルあったというのが会社側の見方です。そのため、今2QはiPhone売上高は前年並みになる見込みです。前述のとおり今1Qは単純補正後14.1%増、今2Qは横ばいの見通しですから、iPhoneには勢いがありません。これは中国における減収と今2Qに予想される中国での値引き販売の影響が含まれると思われますが、北米での勢いもないようなので、iPhoneに関して今期は強気な見方はできないと思われます。

また、Mac、iPad、ウェアラブル・ホーム&アクセサリーも振るわない展開が続くと思われます。ただし、サービスは引き続き順調な伸びが予想されます。

今年9~10月発売が予想される新型iPhoneについては、全て3ナノチップ搭載になると予想されます。これによって、今期よりは来期のほうがiPhoneの増収率が上昇すると予想されます。また、会社側は2月28日開催の株主総会において年内に生成AIに関する具体的な戦略を公表すると表明しました。

2)2025年9月期は業績回復が予想されるが、生成AI戦略を確認する必要がある

もっとも、アップルの生成AIでの遅れは明らかであり、最近のアルファベットの「Gemini」の性能問題(後述)などを見ると、出遅れた会社がまともな生成AIを完成させるにはかなりの困難が伴うと思われます。

アップル製品で直接生成AIの影響を受けるのはMacだと思われます。Macはクリエイティブ関係のユーザーの強い支持を受けてきましたが、広告ではすでに画像生成AIを実務に取り入れる動きが活発です。現在のMacの性能では、生成AIを使うのに不都合はないと思われますが、Macはメモリ増強、ストレージ交換が難しく、外付けGPUの使用はインテル製CPU搭載Macのみ可能という制約があります。将来のことを考え、MacからWindowsPCに乗り換えるクリエーターが今後増えないとは限りません。

また、生成AI処理能力強化型のチップセットを搭載していることを売りにしているパソコン、スマートフォンも出てきました。

これらのことを考えると、当面予想されるiPhone、Macを含む全社売上高の伸びは大きくはないと思われます。実際にアップルの生成AI戦略がどのようなものかを確認しないまでは、iPhoneとMacの伸びが今後大きくなることは見通せないと思われます。

また、iPhoneが低成長になってしまったのではないかという疑問も今1Q決算を分析すると出てきます。

このような見方から、楽天証券ではアップルの2024年9月期業績を売上高4,000億ドル(前年比4.4%増)、営業利益1,300億ドル(同13.7%増)、2025年9月期を売上高4,400億ドル(同10.0%増)、営業利益1,480億ドル(同13.8%増)と予想します。

表4 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の230ドルから190ドルに引き下げる

アップルの今後6~12カ月間の目標株価を前回の230ドルから190ドルに引き下げます。

楽天証券の2025年9月期予想EPS(1株当たり利益)7.98ドルに、今年9~10月に発売される予定の新型iPhone全機種に3ナノチップセットが搭載されると予想されること、アップルの生成AI戦略のインパクトに期待して、想定PER(株価収益率)20~25倍を当てはめました。

3ナノチップセットと生成AIに期待したとしても、今後予想される株価の上昇率は約10%であり、投資妙味は乏しいと思われます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)