![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

日経平均最高値目前も、日本経済は景気後退入り

内閣府が2月15日に発表した2023年10-12月期の実質GDP(国内総生産)速報値は前期比0.1%減、年率換算で0.4%減となりました。マイナス成長は2四半期連続で、日本はテクニカルリセッション(景気後退)入りとなっています。

そのような状況でも、上場企業の2023年4-12月期の業績は堅調で、日経平均株価(225種)は19日現在、史上最高値更新を視野に入れる展開となっています。

長期視点で見ているニューヨーク連邦準備銀行景気後退確率がITバブル崩壊時、リーマン・ショック前以来の高水準となっていること、中期視点で見ている独自の景気循環でも後退から不況の局面にあることなどから、私は、日経平均はいつ調整してもおかしくないとみています。

一つ、上昇もしくは高値圏を保つことを示唆する独自分析データがあるので、今回は、それについてお伝えしたいと思います。

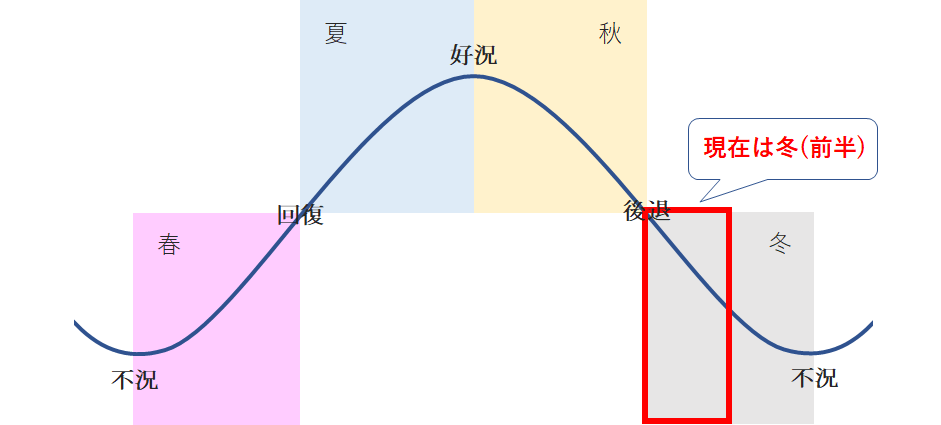

まず、私が捉えている景気循環における株価のイメージは次の通りです。

(図1)景気循環における株価のイメージ

この景気循環は、約3年半で循環する在庫循環をベースにしているもので、おのおのの局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえていて、それぞれ次のように位置付けています。

「春」・・・不況から景気回復の局面

「夏」・・・景気回復から好況の局面

「秋」・・・好況から景気後退の局面

「冬」・・・景気後退から不況の局面

現在は「冬(前半)」の景気後退から不況の局面に位置しており、2022年11月以降、この「冬(前半)」が続いています。

過去の傾向からは、この「冬(前半)」は、企業業績は悪化しやすく、日経平均が下がりやすい傾向にありますが、足元では、まだその動きとはなっておらず、円安が主要因と考えていますが、企業業績は堅調で、日経平均は上昇する動きとなっています。

日経平均ピークアウトは5月末か、早まる可能性も

では、この上昇局面、もしくは高値圏を維持する局面はいつまで続くのでしょうか?

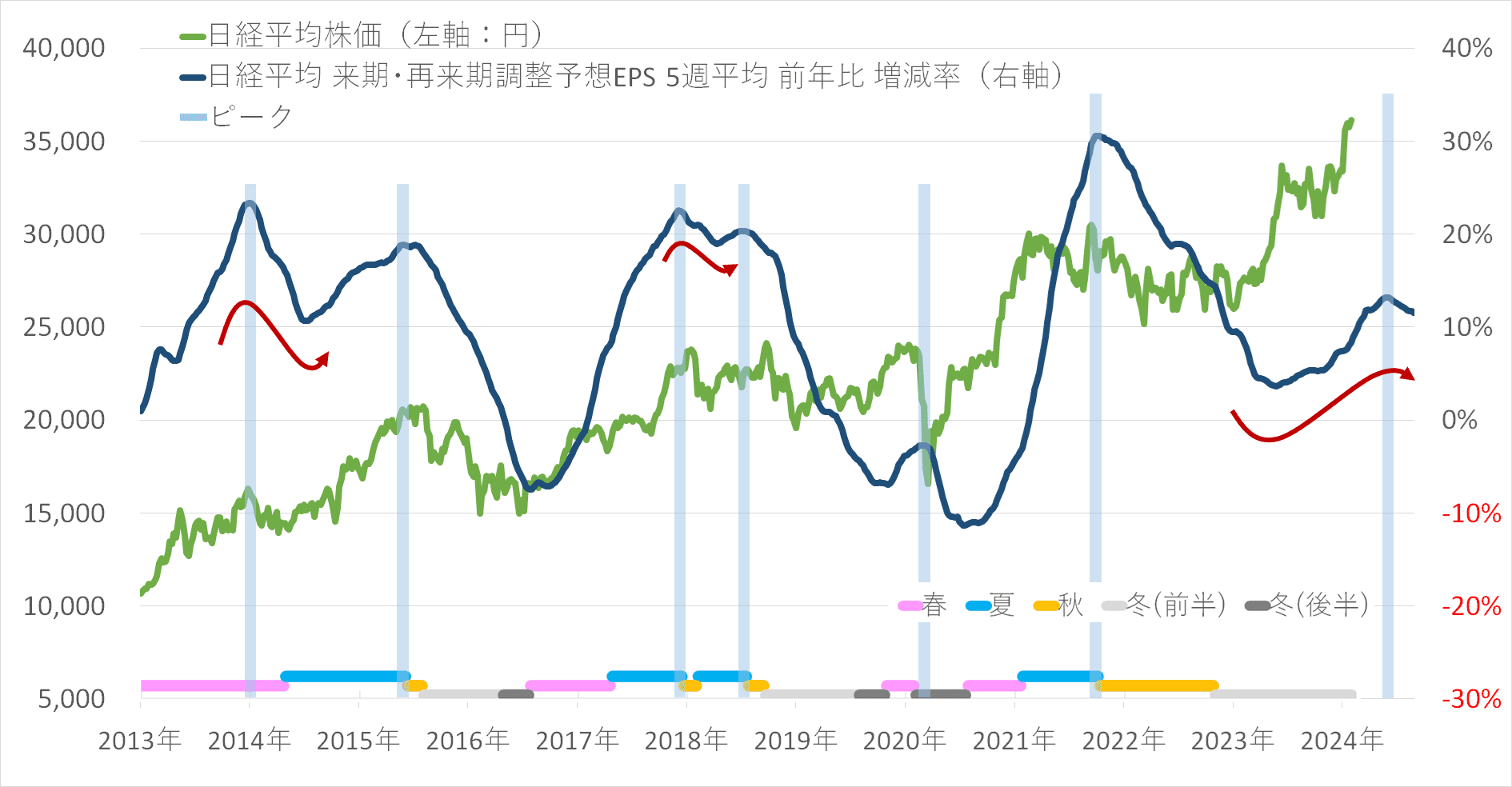

それを見る上での独自分析データが、「日経平均の来期・再来期を独自調整した予想EPS(1株当たり純利益)の前年比増減率」です。

日経平均、景気循環との関係は、次のようになっています。

(グラフ1)企業業績と日経平均株価、景気循環の関係

*縦線(水色)は、日経平均 来期・再来期調整予想EPS 5週平均 前年比がピークの時期

出所:日経平均株価は日本経済新聞社の公表データを基に作成。日経平均予想EPSは、IFIS提供データを基にマネーブレインが独自分析、景気循環はマネーブレインが独自分析し作成。

このグラフは、日経平均構成銘柄の来期と再来期のアナリスト予想を基に、日経平均の予想EPSの前年比増減率を示したもので、予想EPSは、独自に調整し、24カ月先のEPSをイメージしたものとなっています。

「春、夏、秋、冬」で示した約3年半の景気循環との関係を見ると、この予想EPS前年比増減率は、おおむね景気循環に沿って推移していますが、赤矢印で示したように、約3年半の中で小さなうねりをつくる局面があります。

今回のサイクルは、3年半どころか、かなり間延びした形となっていますが、足元において小さなうねりをつくっている状況にあります。

この予想EPS前年比増減率と日経平均との関係ですが、縦線(水色)で示した時期(予想EPS前年比増減率がピークの時期)に注目すると、そのあたりで日経平均もピークになっていることが、ざっくりとですが、見て取れるかと思います。

このため、次のピーク(縦線(水色)で示した時期)がいつになるのかというのが、日経平均が上昇する、もしくは高値圏を保つ目安になってくるということになります。

その時期は、アナリスト予想において、上方修正も下方修正もどちらもないと仮定すると、今年の5月末となっています。

もし、今から下方修正が多くなると3月にもピークアウトする可能性があり、一方で、上方修正が多いと5月末よりも先になる可能性もあるというものなので、今後のアナリスト予想の動向によりますが、現時点では分析上、5月末となっています。

冒頭にお伝えした通り、NY連銀の景気後退確率や、景気循環などからは、日経平均がいつ下落に転じてもおかしくないと私は考えていて、現在の株式市場はITバブル時や、リーマン・ショック前と同じ匂いを感じている状況にあります。

一方で、この日経平均の予想EPS前年比増減率が右肩上がりになっている間は、下がりにくい局面が続くかもしれないとも考えています。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)