![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

日本銀行による大規模金融緩和からの出口戦略はどうなるのか。市場関係者の間では、日銀が今春にもマイナス金利を解除するのではないかとの見方が強まっています。マイナス金利解除後にさらなる利上げが続くのかどうかも焦点となっています。黒田東彦前日銀総裁の下で2018年から昨年3月まで副総裁を務めた若田部昌澄・早稲田大教授に今後の見通しを聞きました(インタビューは2月5日に実施、その後の事実関係を一部補筆)。

日銀のマイナス金利解除は4月か

──日銀は1月の金融政策決定会合で現状維持を決めましたが、市場では3月か4月の決定会合で※マイナス金利を解除するのではないかとの見方が強まっています。日銀は今年の春闘結果を重視する考えですが、解除時期はどのようにお考えですか?

マイナス金利をこの時期に解除すべきかどうかは別の議論ですし、私はすべきではないと考えますが、エコノミスト的な予測として、日銀が今年の春闘の賃上げ結果を注意深く判断して、3月ないし4月にマイナス金利の解除をして政策を転換するという見通しは十分に成り立ちます。日銀がこれだけ情報発信をしているので、遅くとも4月には政策を転換すると思います。

3月だと春闘の数字がまだそろいませんが、4月には出てきます。今年の春闘の賃上げ率は昨年の3.58%並みか、それを上回るといわれています。

能登半島地震が元旦に発生し甚大な被害がありましたが、賃上げの見通しが崩れるほど大きなショックではありませんでした。大企業と中小企業でばらつきがあるほか、内需関連の企業は国内消費が弱く賃上げに強気になれないといった事情はありますが、全体では昨年並みかそれ以上の賃上げは期待できます。

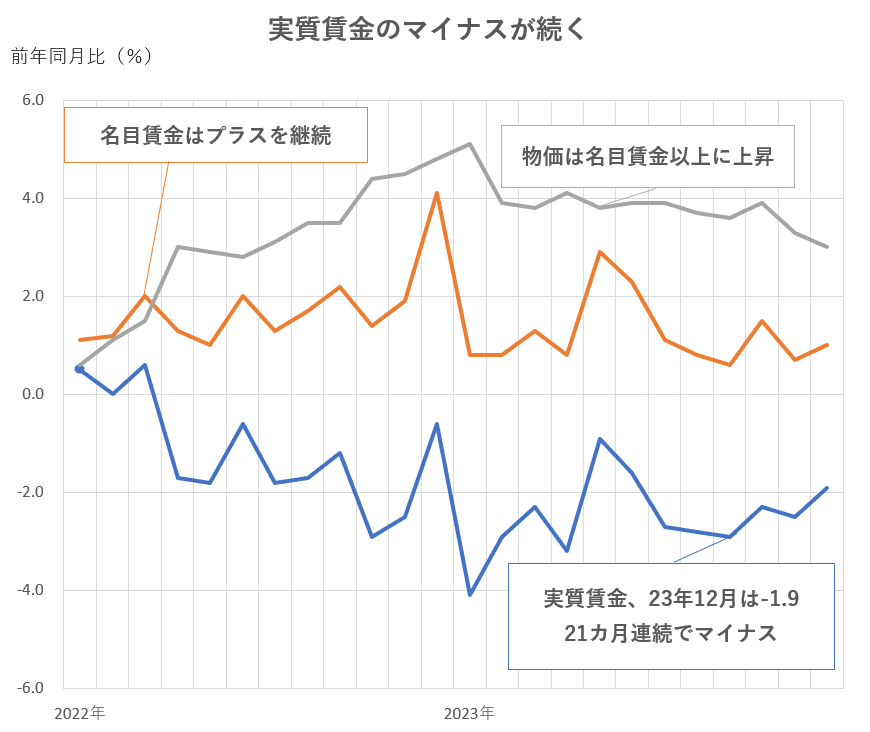

また、物価を考慮した実質賃金は前年対比でマイナスが続いていますが、物価上昇の勢いは輸入物価が下落して弱まってきているので、春闘後にプラスに転換する可能性はあります。日銀としてはマイナス金利解除のストーリーを描きやすいのです。

日銀は、マイナス金利解除は日本経済に大きな打撃にならないとみているのでしょう。マイナス金利を解除しても、※※実質金利は低いので、金融緩和の効果が続いていくということです。だから日銀は、実質金利は十分に緩和的なのでマイナス金利を解除しても政策変更ではないという言い方をするのではないでしょうか。

ただ、マイナス0.1%のマイナス金利を解除して短期金利を0%に上げると、短期金利自体の影響は小さいかもしれませんが、長期金利に上昇圧力がかかる可能性があるので注意が必要です。

仮に日銀がマイナス金利解除後に短期金利を上げていくと市場が織り込めば、長期金利が上がってきます。そうなるとイールド・カーブ(利回り曲線、債券が満期を迎えるまでの年数と利回りの関係を示した曲線)全体が上がるので、金融緩和の効果は下がっていきます。短期金利の上昇幅だけで効果を測るのは難しいです。

※マイナス金利 民間の金融機関が日銀に預ける当座預金の一部にマイナス0.1%の金利を適用し、政策金利の短期金利をマイナス0.1%に誘導する政策。日銀は2016年1月に導入し、金融機関が企業への貸し出しや投資に資金が回るよう促し、デフレ脱却と経済活性化を狙った。

※※実質金利 預貯金やローンを組むときなど日常生活で目にする名目金利から、家計や企業が予想する将来の物価の変動率を引いたもの。「実質金利=名目金利-期待インフレ率」(フィッシャー方程式)で求める。

──日銀は1月の「経済・物価情勢の展望(展望リポート)」で物価見通しを下方修正する一方で、※2%の物価安定目標達成に向けて「確度が高まっている」といった文言を明記しました。物価は今後も前年対比2%で上昇していくとみていますか?

確度が上がっていることはその通りです。ただ十分に2%達成できるかどうかまだ確信が持てない状況です。植田和男総裁がいつも使う表現で言うと、今の物価高は※※「第一の力」と「第二の力」によって起きています。

第一の力がコストプッシュ(輸入原材料などコスト上昇に起因するインフレ)的な要因、第二の力がディマンドプル(国内需要増大によるインフレ)的な要因となっています。

日銀は、今後第一の力が減衰する一方で第二の力が盛り返していくことで、全体の物価上昇率が2%に達するとの見通しを持っています。もっとも、今は第一の力が弱まっているのは明らかですが、第二の力が本当に強いのか確信が持てない状況です。

※2%の物価安定目標 物価が持続的に下落するデフレから脱却するため、日銀が2013年1月に、物価安定の目標として消費者物価の前年比上昇率を2%と定めたもの。政府と日銀の共同声明として公表され、安倍政権の経済政策の柱となった大規模金融緩和を日銀が進める根拠となった。日銀は、実現が見通せる状況になれば、大規模金融緩和政策の修正を検討するとしている。

※※「第一の力」と「第二の力」 日銀が挙げる国内物価を押し上げる要因。第一の力は輸入物価上昇が国内物価に及ぶ動き。第二の力は国内の賃金と物価が好循環で上昇する動き。日銀は第二の力が強まるもとで物価目標が持続的・安定的に実現できる状態を目指している。