![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

マイナス金利解除後の利上げは時期尚早で難しい

──日銀がマイナス金利を解除した後に継続的な利上げをすると思いますか?

日本経済がそこまで強くない感じがします。日銀はマイナス金利を解除して、ポーズ(一時停止)して様子見の状態がしばらく続くんじゃないでしょうか(内田真一日銀副総裁は2月8日に、奈良市で行った金融経済懇談会で「マイナス金利解除後でもどんどん利上げするパスは考えにくい」と発言している*インタビュー後の付記)。

日本の物価上昇は加速している印象はありません。むしろ落ち着いてきているので、マイナス金利解除をするのが精いっぱいだと思います。

マイナス金利解除後に0.25%や0.5%の利上げがあると予測する人がいますが、そこまでいくか疑問です。

長期金利は今、0.7%ぐらいです。政策金利の短期金利が0.25%や0.5%に上がっていくと、長期金利が0.7%の水準にとどまるはずはありません。短期金利が0.5%だと、長期金利が2%ぐらいになるはずですが、ちょっと想像がつきません。長期金利が0.5%まで上がるには、物価上昇がよっぽど強くないと難しいです。

日銀が示した1月の展望リポートの物価見通しでは、消費者物価指数(生鮮食品を除く)の前年度比上昇率は、2023年度は2.8%、2024年度は2.4%、2025年度は1.8%と下がっていくわけですよね。

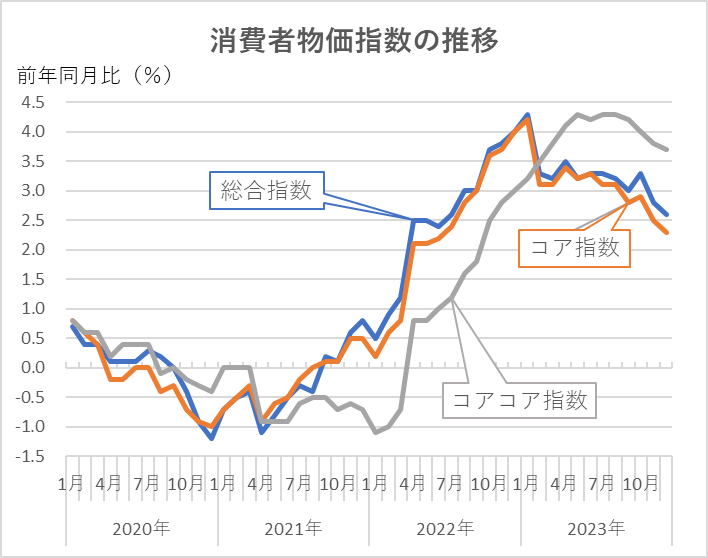

総務省が発表する消費者物価指数の実績値でも昨年12月は総合指数が前年同月比2.6%の上昇、コア指数と呼ばれる生鮮食品を除いた総合指数は2.3%の上昇、コアコア指数の生鮮食品とエネルギーを除いた総合指数は3.7%の上昇です。

コア指数は確かに2%を超えていますが、上昇要因だった第一の力が減衰してきています。第二の力が強いかというとそうでもないので、物価は日銀の見通しを下回る可能性すらあります。そうした状況で、利上げを続けるのは難しいと思います。

日銀の中には欧米のように物価が上がった後に慌てて金融引き締めに動くことはしたくない、いわゆる「ビハインド・ザ・カーブ」(物価上昇に対して金融引き締めが遅れること)は避けたいという考えがありますが、現実には、日本のインフレ率は下がってきています。

さらに期待インフレ率も現実のインフレ率を反映して、時間を置いて下がる可能性が高まっています。物価がこれからものすごく上がるリスクは少なくなっているので、ビハインド・ザ・カーブのリスクよりも時期尚早に金利を上げてしまうリスクが大きくなっている気がします。

中央銀行家に根強くある発想で、次の金融危機に備えるために「のりしろ」(利下げ余地)をつくるべきだという考えもあります。日銀は今のままでは次の危機が起きたときに利下げする余地がないと言うんですが、私はナンセンスだと考えています。

利下げ余地をつくるために金利を上げて不況になったら、それこそ本末転倒です。現執行部がどこまでそういう考え方を取るかということが問われています。

もちろん、これから先、経済が良くなって雇用が強く、インフレ予想が安定的に2%を超えて推移するようになれば、マイナス金利解除後に利上げがないとは言えません。

デフレ完全脱却と言うには日本経済が弱い

──内閣府がかつてデフレ脱却の4条件を挙げましたが、そのうち需給ギャップ(一国の総供給と総需要の差、総需要が総供給を上回るとプラスになる)のプラス化だけが達成できていません。積極的な金融緩和を主張する「リフレ派」にはマイナス金利解除はまだ早いとの意見もあり、若田部さんご自身も今はマイナス金利解除をすべき時期ではないとのことですが、個人消費の弱さや需給ギャップのマイナスについて、どのようにお考えですか?

デフレ脱却の4条件は政府が設定したものなので、日銀の政策がそれに縛られる必要はありません。需給ギャップは統計にぶれがあるので、どこまで正確に現状を表しているか判断が難しいです。

植田総裁は1月の政策決定会合後の会見で「(需給ギャップが)ゼロ近辺にいるというトレンドに大きな変化はない。これがはっきり大きくプラスにいかないと物価目標達成に到達しないのかといえば、そういうことはないというふうにみている」と発言しました。

植田総裁は恐らく需給ギャップがプラス基調にならずにゼロ近傍のままでも、期待インフレ率が2%くらいに上がれば2%の物価安定目標は達成できると考えているのでしょう。

しかし、植田総裁が考えているようになるか、まだ確信が持てない状況だと思います。これから先どうなるかは、不安定です。

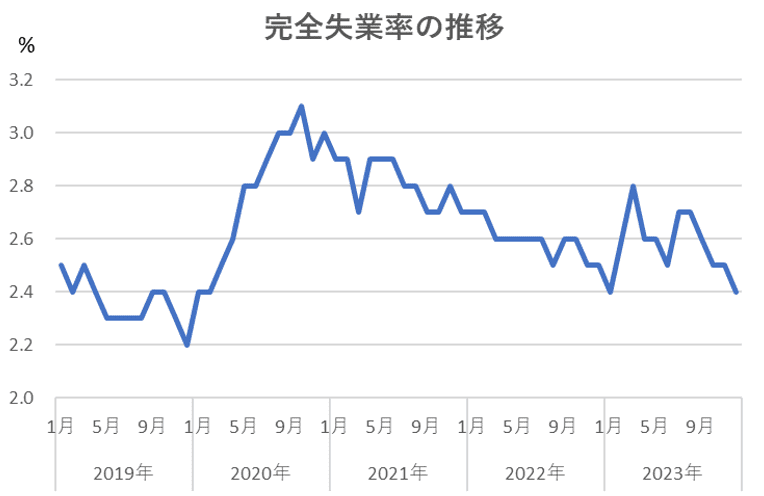

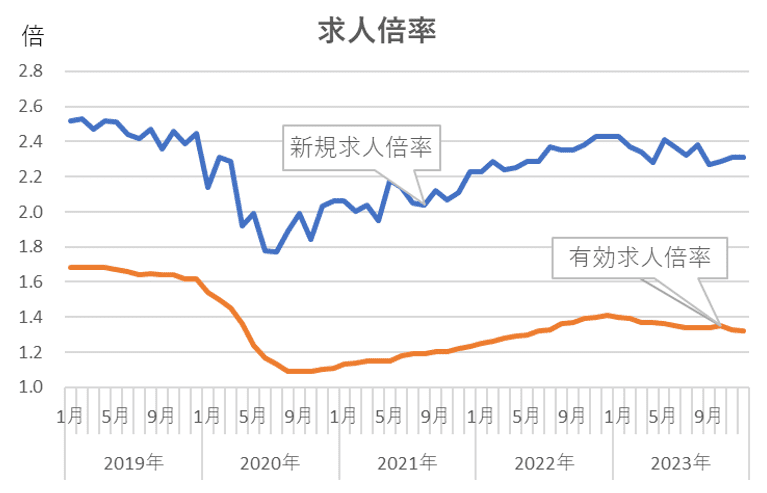

実際の物価が下がり、期待インフレ率も下がってくると、実質金利は上がってきます。金融緩和の効果が縮小する可能性があります。雇用の状況はコロナ禍前と比べるとまちまちです。正規の就業者数は過去最高に近い数値で失業率も下がっていますが、有効求人倍率や新規求人倍率は落ち込んでいて、雇用がコロナ前に比べてすごく強い感じはありません。

コロナ禍での巣ごもりで使われずに貯蓄された待機資金は今でも残っています。日銀の展望リポートで貯蓄投資バランスを見ると、企業も家計も貯蓄超過で超過分は増えています。だから、デフレから完全脱却と言うにはちょっと遠いです。

──マイナス金利とともに、大規模金融緩和の柱となっているYCC(イールドカーブ・コントロール、長短金利操作)やオーバーシュート型コミットメント(2%物価安定目標達成のためマネタリーベースの拡大方針を継続する公約)の撤廃の可能性についてはどうみていますか?

マイナス金利解除に加えて、オーバーシュート型コミットメントやYCCの枠組みなど大規模金融緩和政策の全てをやめて大掃除しようと言う人もいますが、3月か4月でそこまでできる状態になるとは思えません。本当にやるべきかどうか疑問符が付きます。

今年の春闘で2年続けて賃上げが起きても、期待インフレ率や雇用情勢が2%の物価安定目標に整合的な形にはならない気がします。そんなことをすると、むしろ期待インフレ率を下げてしまい、物価目標の達成に逆効果になる可能性があります。

日銀短観で企業の物価見通しは2%を超えていますが、市場参加者の見通しなどは上がっているかというと、普通国債利回りと物価連動国債の利回りの差から計算されるブレークイーブンインフレ率(BEI)は、1.5%を下回って推移しており、期待インフレ率が2%にきちんと安定的にアンカー(固定)されているのか分かりません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)