![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日本の景気が金利引き上げにどの程度耐えられるか

次に、日銀の利上げ幅を0.1%という、米国などで通常行われる刻み幅0.25%より相当小幅にした背景について整理します。ポイントは2つ。まず、「物価安定の目標」である消費者物価上昇率2%が、本当の意味で持続的・安定的に実現するか確認できるまで、なお相当の時間がかかるという点があります。

1月26日に東京都区部の1月消費者物価(中旬速報値)が発表され、生鮮食品を除く総合指数が前年比1.6%と、2022年5月以来1年8カ月ぶりに2%を割り込みました(図表1)。これを受けて、2月27日に発表される1月の全国消費者物価も、生鮮食品を除く総合が前年比2.0%、場合によっては1.9%になると予想されます。

2月は政府の物価対策(「電気・ガス価格激変緩和対策事業」など)の影響が剥落するため上振れるとみていますが、その後中長期的に2%程度に収束するかどうか、誰も確たることは言えません。

<図表1 東京都区部の消費者物価指数>

2つ目は、日本経済が利上げにどの程度耐えられるのか、不確実な点があげられます。こちらの方が本質的には重要な点ですが、現在のマインド指標の動向を見ると、決して急速な、というか普通の利上げに耐え得るほどの頑健性を、個人消費や住宅投資が兼ね備えているようには見えません。

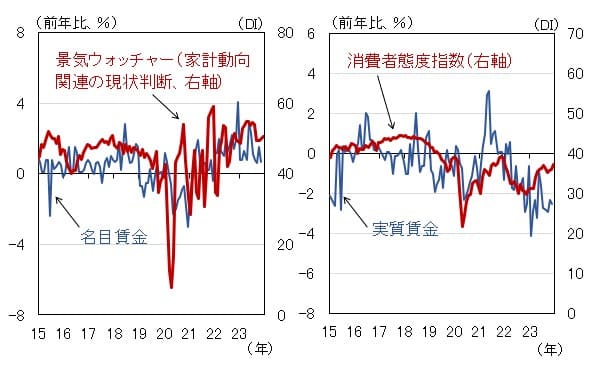

例えば、内閣府が発表した景気ウォッチャー調査と消費動向調査から、面白い事実が分かります。図表2の左側は、景気ウォッチャー調査のうち「家計動向関連」の現状判断DIと名目賃金の前年比を比較したもの。

右図は、消費動向調査の「消費者態度指数」と実質賃金の前年比を比較したものになります。これらから、景気ウォッチャー調査は名目賃金と、消費者態度指数は実質賃金と、それぞれリンクしているという明確な違いが見て取れます。

<図表2 マインド指標と賃金動向>

景気ウォッチャー調査は、小売店の経営者やスーパーの店長など企業サイドから聴取しており、名目賃金の上昇が売上回復につながって現状判断DIが改善傾向を続けている一方で、家計から聴取している消費動向調査では、インフレで実質賃金が目減りしていることを反映して、消費者態度指数が低迷を続けていると考えられます。消費マインドは決して強いわけではありません。

最後に、政治に関連して一言。上のカレンダーには6月に「デフレ脱却宣言」と「通常国会会期末解散」と記述し、「?」を付けています。

5月中旬に発表される2024年1-3月期の実質GDPが高成長を示し、デフレ脱却の条件であるGDPギャップがプラスに転じれば、岸田文雄首相はデフレ脱却宣言をした上で、6月に「デフレ脱却解散」をする。こんなシナリオも描けなくはありません。

ただし、筆者の計算では、内閣府の推計するGDPギャップが2024年1-3月期にプラスになるには、実質GDPが少なくとも2023年10-12月期から2四半期続けて前期比年率2.0%成長する必要があり、そのときの2023年度成長率は前年比1.7%になります。

日銀の1月展望レポートの見通しが1.8%、市場見通し(ESPフォーキャスト)が1.5%ですから、日銀の見通しが実現すれば1-3月期のGDPギャップはプラスになりますが、果たしてそうなるかどうか。

いずれにせよ、GDPギャップもその程度のレベルですし、追加利上げには相当慎重に(やるならベビーステップで)臨むべきであることは、間違いないように思われます。