![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

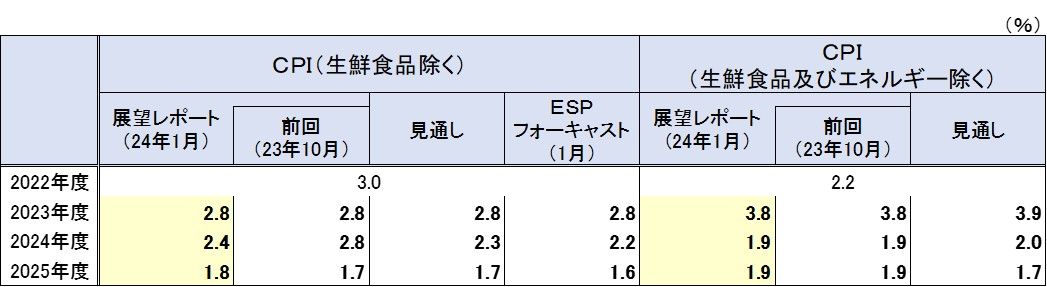

展望レポートの物価見通しから透けて見える狙い

今回の展望レポートでは、2024年度の消費者物価指数(除く生鮮食品)が前年比2.8%から同2.4%に下方修正されました(図表1)。ただし、エネルギー価格が想定以上に下振れたことが背景にあり、生鮮食品及びエネルギー除くベースの見通しは修正されていません。

図表1 物価見通しの比較

注:「見通し」とは筆者の見通し。ESPフォーキャストとは日本経済研究センターが集計するエコノミスト見通しの中央値。

出所:総務省、日本銀行、日本経済研究センター、楽天証券経済研究所作成

出所:総務省、日本銀行、日本経済研究センター、楽天証券経済研究所作成

なお、展望レポートの物価見通しを四半期に展開してみると、筆者や市場エコノミストの見通し(ESPフォーキャスト)に比べ、2025年度後半にかけてが相対的に強い想定になっていることが分かります(図表2)。

図表2 消費者物価前年比の四半期パス

出所:総務省、日本銀行、日本経済研究センター、楽天証券経済研究所作成

日銀にしてみれば、こうしたやや歪に見えるパスを前提としなければ、物価安定の目標「2%」が持続的・安定的に実現するという姿が描けないということかもしれません。もっと穿った見方をすれば、次回4月の展望レポートで新しく2026年度の見通しを公表する際に、2%を達成する姿を想定しているのかもしれません。