※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日銀のマイナス金利政策解除、3月の可能性が急浮上」

日本銀行は22~23日に開催したMPM(金融政策決定会合)で、大方の予想どおり現状維持を決定しました。しかし、正常化の流れは変わっておらず、むしろ展望レポートの書きぶりは一歩前進しています。これまでマイナス金利政策の解除は4月がメインシナリオでしたが、3月の可能性が高まっているように思われます。

1月の金融政策決定会合は現状維持、しかし展望レポートの書きぶりが一歩前進

日銀の植田和男総裁は、MPM後の記者会見冒頭で、以下のようなコメントをしています。

日本銀行としては、金融機能の維持と資金決済の円滑の確保に万全を期すとともに、今回の地震の影響に関する情報収集と分析に努めているところであります。こうした状況を踏まえた上で、本日の決定会合ではイールドカーブコントロールのもとでの金融市場調節方針とその運用、および資産買入れ方針について、いずれも現状維持とすることを全員一致で決定しました。

上のコメントからも明らかなように、資金決済が円滑に行われることが最優先となる災害時において、引き締め方向の政策変更は適切ではありません。今回の政策決定の背景には、そうした配慮があったとみられます。

ただし、同時に発表された1月の展望レポート(「経済・物価情勢の展望(2024年1月)」)を見ると、消費者物価の基調的な上昇率が「物価安定の目標」に向けて徐々に高まっていくとの見通しに関して、前回のレポートにはなかった以下の記述が加えられました。

先行きの不確実性はなお高いものの、企業の賃金・価格設定行動の変化や賃金交渉に向けた労使のスタンス等を踏まえると、こうした見通しが実現する確度は、引き続き、少しずつ高まっていると考えられます。

このように、展望レポートの書きぶりが明らかに一歩前進しており、マイナス金利政策解除に向けた準備段階に入ったとみることができそうです。

展望レポートの物価見通しから透けて見える狙い

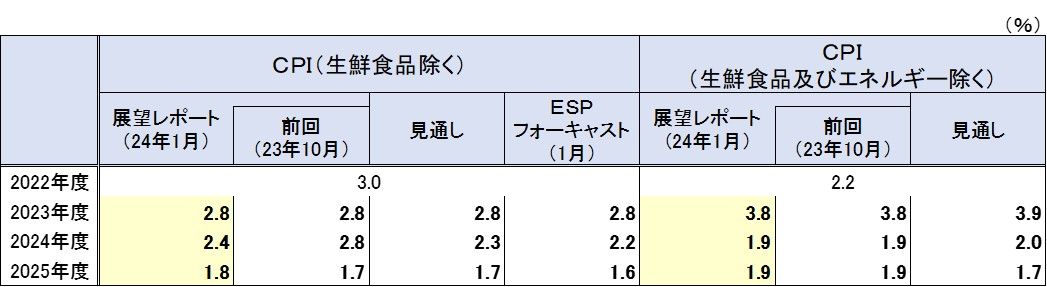

今回の展望レポートでは、2024年度の消費者物価指数(除く生鮮食品)が前年比2.8%から同2.4%に下方修正されました(図表1)。ただし、エネルギー価格が想定以上に下振れたことが背景にあり、生鮮食品及びエネルギー除くベースの見通しは修正されていません。

図表1 物価見通しの比較

出所:総務省、日本銀行、日本経済研究センター、楽天証券経済研究所作成

なお、展望レポートの物価見通しを四半期に展開してみると、筆者や市場エコノミストの見通し(ESPフォーキャスト)に比べ、2025年度後半にかけてが相対的に強い想定になっていることが分かります(図表2)。

図表2 消費者物価前年比の四半期パス

日銀にしてみれば、こうしたやや歪に見えるパスを前提としなければ、物価安定の目標「2%」が持続的・安定的に実現するという姿が描けないということかもしれません。もっと穿った見方をすれば、次回4月の展望レポートで新しく2026年度の見通しを公表する際に、2%を達成する姿を想定しているのかもしれません。

マイナス金利政策の解除、3月の可能性が急浮上

ということならマイナス金利政策の解除はやはり4月、ということになりそうですが、MPM後に行われた総裁記者会見を見て、むしろ3月MPMでの解除が十分あり得るとの印象を強く受けました。下に主な植田総裁の発言を列挙しましたが、すでに準備が整っているという雰囲気を感じます。近々開催される副総裁や審議委員の講演に注目する必要がありそうです。

物価見通しの「確度」について

・確度が引き続き少しずつ高まっているという表現の根拠ですが、ざっくり言えば、これまでの見通しに沿って経済が進行しているということが、確認できたということになるのかなあと思います。

マイナス金利政策解除のタイミングについて

・もちろん3月に比べれば4月に情報量が増えるということは言うまでもありません。そうした中でどういう決断になるかということは、そのときそのときに新たに追加された情報をもとに判断していくということでしかないと思います。

・金融政策決定会合では、そのときの判断で必要に応じて政策変更をするということが前提ですので、展望レポートがない会合でも政策変更はあり得るということです。

選挙と政策変更との関係について

・選挙の有無にかかわらず適切な金融政策運営をしていきたいということでございます。

マイナス金利解除後の追加利上げについて

・現時点での経済物価金融の見通しを前提としますと、大きな不連続性が発生するような政策運営は避けられるというふうに思っております。

・現在見えている経済の姿からしますと、仮にマイナス金利を解除するとなったとしても、極めて緩和的な金融環境が当面続くということは言えるのかなと思います。

マイナス金利解除の際に長期金利が上昇するリスクについて

・長期国債の買いオペについても、出口の前後で大きな(長期金利の)不連続性が発生するということがなるべくないように、金融政策を運営したいというふうに今のところは考えております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。