![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

「物価安定」が失われているのに、なぜ日銀はそれを放置しているのか

さて、「物価安定」が失われているのなら、なぜ日銀は今の高インフレを放置しているのでしょうか。日銀の説明によれば、「物価安定の目標」である消費者物価上昇率2%の持続的・安定的な実現がまだ見通せないからです。

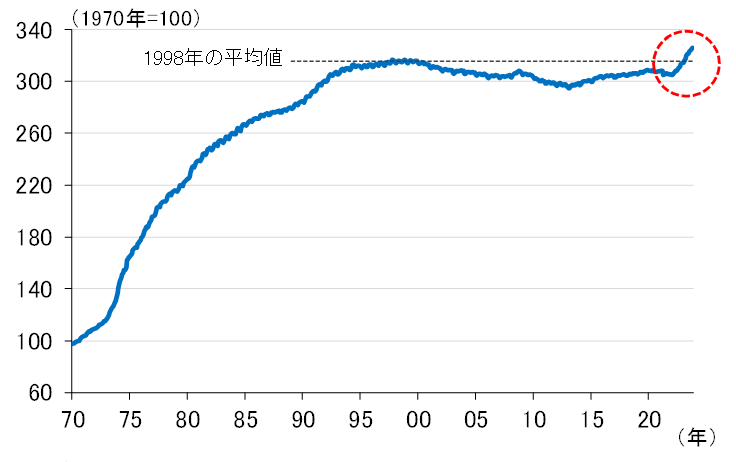

「2%」という数字はともかく、こういうふうに考えると分かりやすいかもしれません。図表3は消費者物価指数の推移です。といっても、よく見る前年比のグラフではありません。振れの大きい生鮮食品とエネルギーを除くベースの指数水準を、消費増税の影響を調整した上で1970年から見たものです。

<図表3 消費者物価指数(生鮮食品およびエネルギー除く)>

出所:総務省、楽天証券経済研究所作成

こうして改めて見ると、1998年に陥ったデフレ傾向が2013年に止まり、それ以降緩やかに上昇してきた消費者物価が、2023年になってやっと1998年の水準を超えてきたことが分かります。

新型コロナの影響が背景とはいえ、持続的な物価上昇に不可欠な賃上げの機運も高まってきており、日銀としてはこうした好循環の動きをつぶしたくないという強い思いが、インフレでも何もしないという行動に表れているといえます。

インフレは「エネルギー」→「財」→「サービス」の順に波及

しかし、それも程度問題。高インフレが長引けばそうもいっていられなくなります。実際、消費者物価の中身を見ると、上昇する品目が「エネルギー」から「財」、そして「サービス」に波及しつつあります。

図表4は、消費者物価の上昇率を局面比較したものです。具体的には、上昇率が比較的長く2%程度だった1983~1985年、1990~1992年、そして資源高によるインフレが発生した2008年5~10月までと、2021年度下期以降の伸びを比較しました。

<図表4 消費者物価上昇率の局面比較>

まず、過去から振り返りますと、1983~1985年と1990~1992年は、財とサービスが同じように2%を超える伸びになっているのが特徴です。それに対し、インフレが短命に終わった2008年は、財は2%を超える伸びとなったものの、サービスはほとんど伸びていません。

今回は、エネルギー価格の高騰が2022年度にかけて財に伝播(でんぱ)し、さらに2023年度にかけてサービスにまで波及しつつあることが分かります。2023年4月以降のサービスの伸びはまだ1.9%ですが、テクニカルに上がりにくい家賃をのぞけば、1983~1985年や1990~1992年と比べて全くそん色のない伸びとなっています。