![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

投資で損をしたら「損益通算」「繰越控除」を利用しよう

本来は確定申告不要の「源泉徴収ありの特定口座」でも確定申告することで税金が安くなることがあります。 それは「損益通算」と「譲渡損失の繰越控除」。私自身もお世話になっている節税対策です。

損益通算

まず「損益通算」は、利益が生じたA口座と損失が生じたB口座がある場合に有効です。この場合、A・B口座の利益と損失を通算(相殺)することで税金を抑えることができます。

また、通算しても引ききれない損失は翌年以降に繰り越して利益と通算することができます。

譲渡損失の繰越控除

「譲渡損失の繰越控除」は、損失が出た場合に、翌年以降の利益と相殺することができるものです。来年のA口座の利益から今年のA口座の損失を差し引いた額を利益額とし、税金を抑えます。※繰り越せる期間は3年間です。

ただ、NISA(ニーサ:少額投資非課税制度)は、利益や配当金に対して20.315%の税金が非課税となる制度ですので、このような申告は不要です。また特定口座の利益とNISA口座のマイナスを損益通算することもできません。

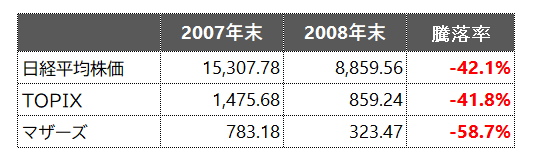

当たり前ですが、通算や損失の繰越控除は確定申告しないと適用できませんので、特定口座や一般口座で損が出た場合はしっかり申告しておきましょう。もう経験されていない方も増えてきた2008年のリーマンショック、この年は1年間で株式市場が大きく下落した年でした。

私もその波にのまれ損を負っていますので、その後の2009年、2010年と、繰越控除を使って節税をしていました。

配当金・分配金を受け取ったら「配当控除」の申告を検討しよう

株の配当金や投資信託の分配金を受け取った人に覚えておいてほしいのが「配当控除」の申告です。

株主に支払われる配当金は、課税を経て残った利益の一部です。その配当金に対し源泉徴収を行うと二重課税となるため、調整する措置が「配当控除」です。「源泉徴収ありの特定口座」の場合でも、確定申告を行い「総合課税」を選択することで一定の税額控除を適用できます。

※海外法人からの配当、例えば米国株式からなどは配当控除の対象外です。外国株式・海外ETF(上場投資信託)の配当への二重課税の申告については、後ほどご説明します。

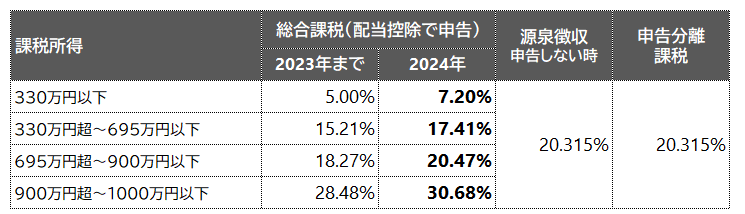

ただし総合課税で申告をすると、配当金・分配金が合計所得金額に含まれるので、課税所得が変わります。配当額が大きい方は、所得税率が上がってしまう場合もあり注意が必要ですが、結論としては課税所得695万円以下の方は申告した方がいい目安となります。

配当などの申告には3つの方法があります。

- 総合課税

- 申告不要とする方法(20.315%)

- 申告分離課税(損益通算などをして)

実は昨年までは、所得税と住民税を別々の申告方式を選ぶことで、税率のいいところ取りができたため、図のように課税所得が900万円までは申告した方がよかったのです。

しかし改正が入り、2024年の申告から所得税と住民税を一緒にそろえる方式になりました。その結果、申告した方がお得といえる所得のラインが変わってきました。また、それだけではなく、そろえる方式になったことで他にも影響が出てくることになりました。

国民健康保険や後期高齢者医療保険の対象の方は注意!

申告しても、配当の利益などを所得に含めない申告方法を選べたのですが、先ほどお伝えしたように、所得税と住民税を一緒にそろえる方式になりましたので、申告することで所得の計算に影響することになりました。

このため、申告することで配偶者控除や扶養控除の所得基準に加算されて控除が受けられなくなったり、国民健康保険料や後期高齢者医療保険料や介護保険料に影響がある場合がありますので十分に注意してください。節税したつもりが、その後の負担が増え結果的に高くつくことになりかねません。

不安があるときは、自治体や税務署、税理士へ相談してみましょう。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)