![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

米雇用統計は速報値から大幅に下方修正されている

米国労働省が1月5日に発表した雇用統計における非農業部門雇用者数は、前月比17万人程度の増加という市場予想に対して21万6,000人の増加となり、「予想を大きく上回り、米国の雇用は強い」との声が聞こえてきます。

ただ、この非農業部門雇用者数の速報値の数字は、2023年において、多くの月で後の改定時に下方修正されていたことをご存じでしょうか?

実際に下方修正された後の数字を見ると、雇用情勢に対する見方は変わってくるかもしれません。今回は、その具体的な数字と、そのことがもたらす影響について、見ていきたいと思います。

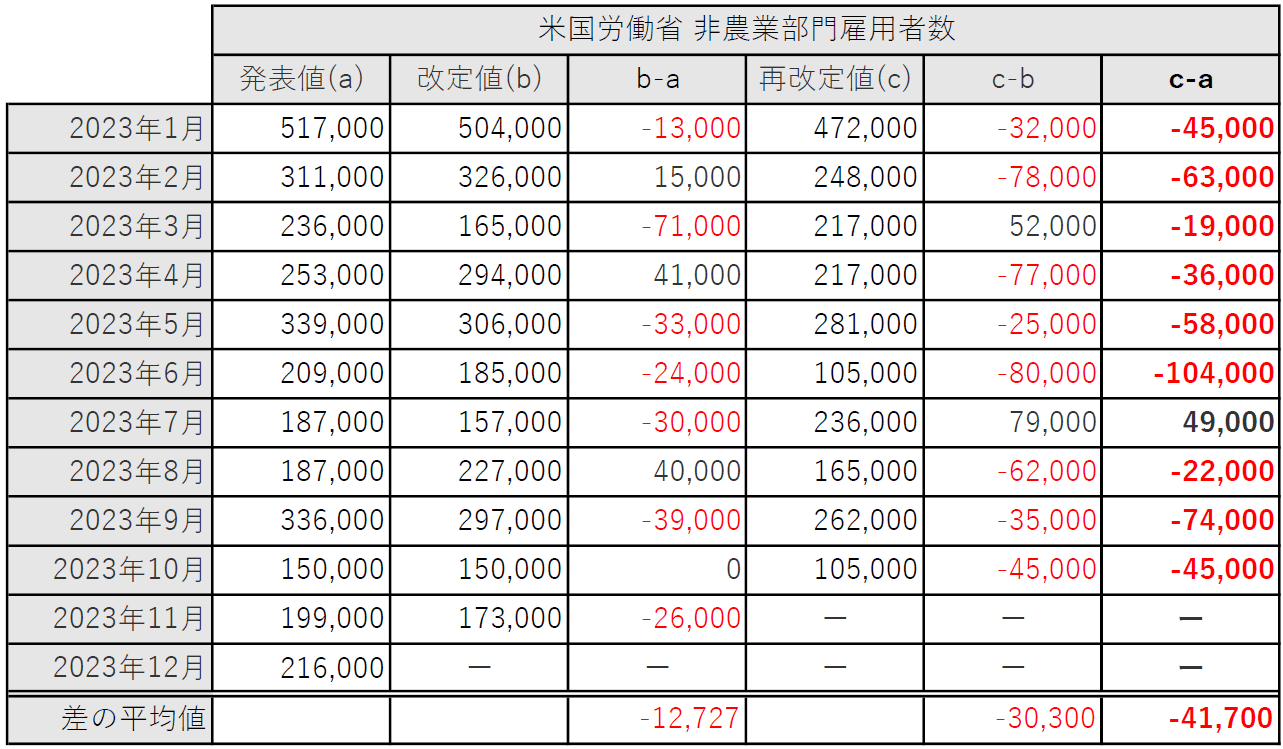

まず、米国労働省の非農業部門雇用者数の推移は、次のようになっています。

(表1)米国労働省 非農業部門雇用者数の推移

表を見ると、発表値(a)と1カ月後の改定値(b)との差は、2023年の平均でマイナス1万2,727人となっていて、発表値(a)と2カ月後の再改定値(c)との差はさらに大きく、平均でマイナス4万1,700人となっています。

統計においては、のちに上方修正される月、下方修正される月がそれぞれあり、合計するとおおむねプラスマイナス0あたりになるというのが私のイメージですが、当初の発表値と最終的な再改定値で平均して4万1,700人ものマイナスとなると、この影響は無視できないと考えています。

例えば、2023年10月の発表値は15万人の増加ですが、最終的には10万5,000人の増加にとどまっています。当初から10万5,000人と発表されていたら、マーケットの反応はどうなっていたでしょうか?

11月の発表値は19万9,000人の増加で、市場予想は18万人から19万人あたりだったので、「予想を上回った」との報道がされました。しかし、その1カ月後には17万3,000人に改定されています。当初からこの数字が発表されていたら、「予想を下回った」との報道になっていたことでしょう。

12月の発表値は21万6,000人の増加ですが、仮に2023年の平均であるマイナス4万1,700人を適用すると17万4,300人で、ほぼ市場予想と同じとなり、「予想を大きく上回った」ではないことになります。

実際の雇用統計の発表においては、直近の月の数字がどうなっているかに大いに注目が集まる一方で、改定値、特に2カ月後の再改定値については、ほとんど報道もされないため、気にされない、そもそも知らないという方も多いのではないでしょうか。

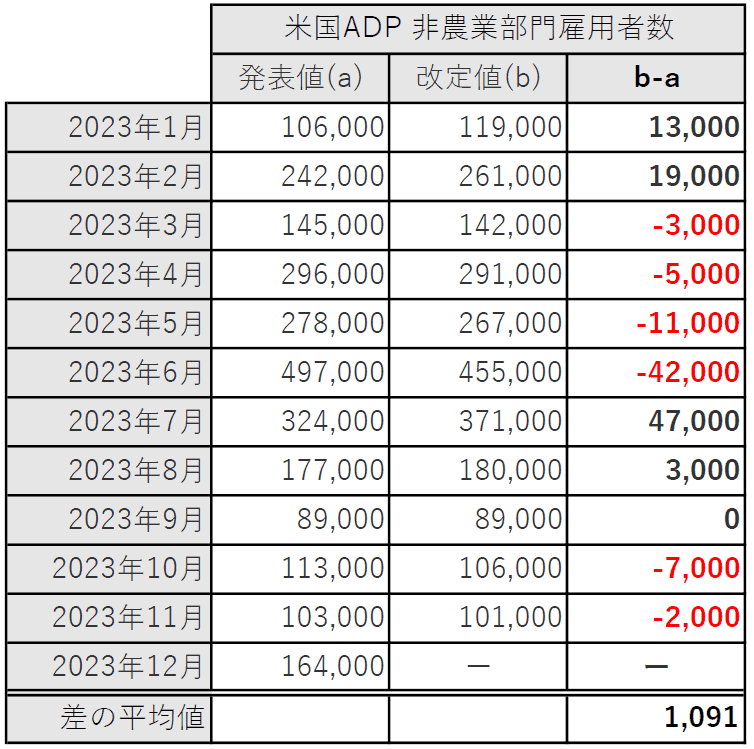

ここで、米国ADP社が発表している非農業部門雇用者数についても見てみましょう。

(表2)米国ADP 非農業部門雇用者数の推移

表2における発表値(a)と改定値(b)との差は、2023年の平均でプラス1,091人となっていて、上方修正される月、下方修正される月がそれぞれあり、合計するとおおむねプラスマイナス0あたりになるという私のイメージにも沿う形となっています。

このため、米国労働省が発表する雇用者数の直近月の数字だけを見ていると、これまでの傾向からは実態よりも強い数字を見続けてしまう可能性もあるので、2023年の平均であるマイナス4万1,700人をあらかじめ反映させるか、もしくは米国ADP(オートマティック・データ・プロセッシング)社の数字など他の指標も併せて見ていくことをしないと、誤った判断をすることにつながりかねないと考えています。

実態より強い速報値がFRBの利下げ遅れや景気抑制招く恐れも

この実態よりも強い数字を見続けてしまうことが何をもたらすのか、結論から言えば、米国の中央銀行に当たるFRB(連邦準備制度理事会)の利下げが遅れ、過剰に景気を抑制してしまう可能性があると考えています。

FRBは雇用において、米国労働省発表の雇用統計を重視していると言われていますが、そもそも雇用の悪化は通常、企業業績が悪化した後であり、統計値として出てくるのはさらに後になります。

その統計値が、その1カ月後、2カ月後に下方修正されているとなると、実態を捉える時期はさらに遅れることになります。

結果として、「雇用は強い」ように見える時期が続き、FRBの利下げが遅れて景気を過剰に抑制してしまい、その先には急な利下げをしないといけないくらいに景気が落ち込んでしまうという可能性も否定できないと考えています。

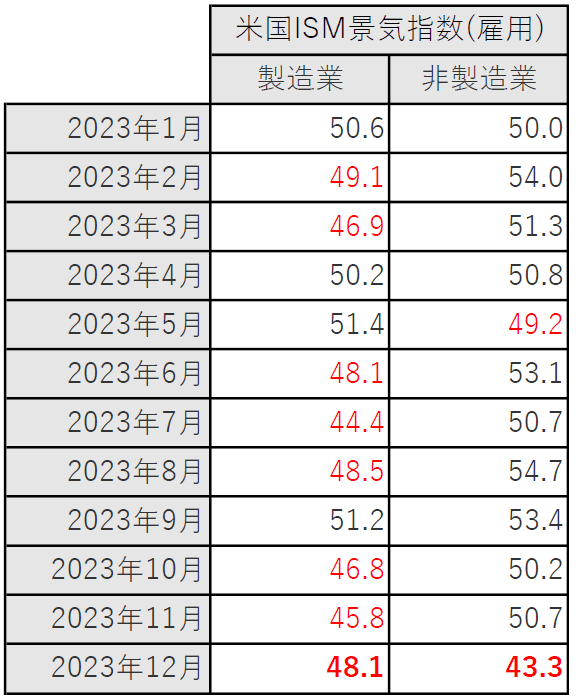

直近の米国ISM(全米供給管理協会)景気指数における雇用指数についても確認してみましょう。

(表3)米国ISM景気指数(雇用)の推移

こちらの表は、50が雇用動向の良しあしを測る分岐点となっていますが、注目すべきは非製造業の12月が43.3と大きく落ち込んでいる点です。

これまで製造業においては50を下回る月も多い状況でしたが、12月は製造業、非製造業ともに50を下回り、かつ、非製造業の方は大幅に悪化しています。繰り返しになりますが、雇用の悪化は通常、企業業績の悪化の後に現れてくるものです。

米国経済の動向はグローバルに影響するので、米国景気の悪化の深まりが世界景気の悪化を深め、世界中の多くの人々が苦しむことのないように、FRBにはコントロールしてもらいたいと願いますが、一方で、投資する立場からは、米国景気の悪化が深まることで、ドル安円高、株安となる可能性も警戒しなければならないと私は引き続き考えています。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)