![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

2023年と長期市場実績で振り返る総収益で検証

米国市場では昨年末までS&P500種指数が9週連続で上昇。2023年のS&P500の配当込み総収益は+26.3%となりました。

秋冬に労働需給がやや和らいだことやディスインフレ(物価上昇率減速)傾向を受けFRB(米連邦準備制度理事会)の利上げ打ち止め感が広まり債券金利が低下。市場の金融ストレスが和らぎソフトランディング(景気軟着陸)期待が浮上し、大手テック株に加えて景気敏感株、バリュー株、小型株にも物色が広まり年末高となりました。

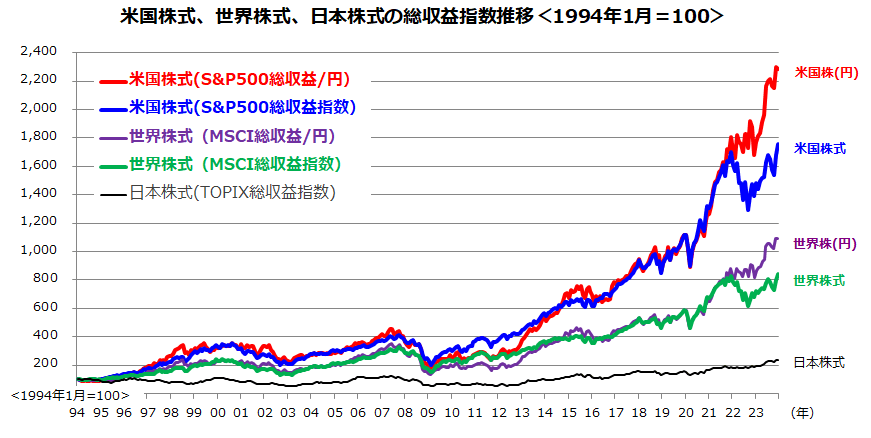

一方、2023年のMSCI世界株式(オールカントリー)指数の総収益は+23.8%でした。図表1は過去30年(1994年から2023年)における米国株式、世界株式、日本株式の総収益指数の推移を示したものです。円ベースの米国株式の総収益は30年で約22.8倍、円ベースの世界株式は約10.9倍に成長してきました。

期間により優劣が入れ替わる局面はありましたが、30年という長期では米国株式の世界株式(オールカントリー)に対する優勢は鮮明です。この期間の円ベースの米国株式の年率平均総収益は+13.7%、円ベースの世界株式の年率平均総収益は+10.7%でした。

特に近年の米国市場では「荒野の七人」(The Magnificent Seven)と呼ばれる大手テック7銘柄が生成AI(人工知能)ブームに乗り時価総額合計は約12兆ドル(約1,719兆円)に膨らみ、S&P500の時価総額ウエートで約3割を占めその存在感を高めています。

なお、米国株式は世界株式のウエートで約6割を占めており、2024年も米国株式の強弱は世界株式全般の強弱に影響を与えると思われます。

<図表1>過去30年で検証した米国株式の長期総収益の優勢

(出所)Bloombergより楽天証券経済研究所作成(1994年1月~2023年12月)