![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[7-2]支給が遅れると噂の公的年金、本当のことを教えて!【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/7/550/img_77658a576cd4e0b33780d56642193a4744511.jpg)

※この記事は2021年12月14日に掲載されたものです。

Q2 支給が遅れると噂の公的年金、本当のことを教えて!

A2 2021年時点では65歳から支給。自営業と会社員の違いを知ろう!

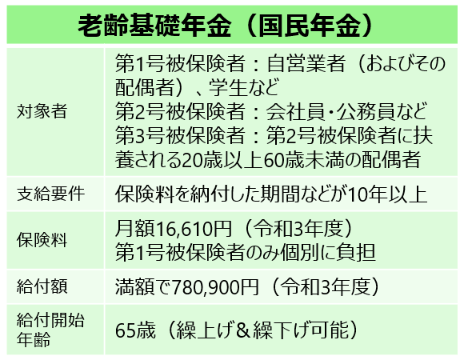

誰にとっても、老後資金の基礎となる公的年金。まずはその基本を理解しておきましょう。

老齢基礎年金

まずは、自営業の方(第1号被保険者)、会社員や公務員の方(第2号被保険者)、そして会社員や公務員の方(第2号被保険者)に扶養されていた方(第3号被保険者)が受給する老齢基礎年金です。

第1号被保険者のみ保険料を個別に負担する形になっており、保険料は月額1万6,610円(令和3年度)、65歳から満額で受給できると年間約78万円受け取ることができます。

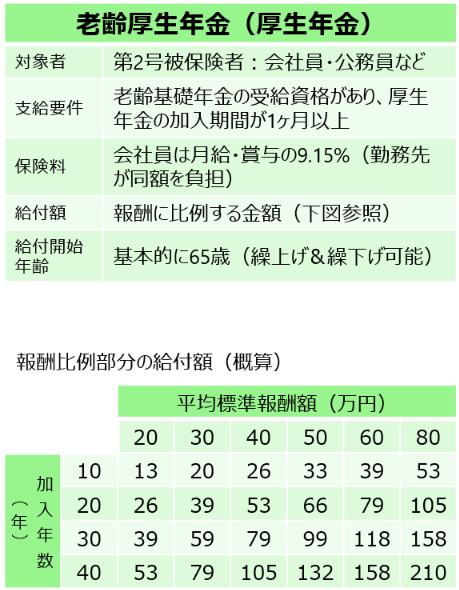

老齢厚生年金

次に、会社員や公務員の方(第2号被保険者)が受給する老齢厚生年金です。

保険料は、平均月収の9.15%を自己負担、そして会社が同額を負担する形で支払うことになります。

そして、受け取れる金額は、報酬や加入年数に比例する形で上の表にある金額(概算)となります。

例えば、加入期間の平均月収が40万円、加入年数が30年だとすると表の数字は79となっていますから、年額約79万円が報酬比例部分となります。

会社員・公務員の方(第2号被保険者)の場合、老齢基礎年金部分の年額約78万円も受け取れますので、合計すると年額

78万円+79万円=157万円(月額13.1万円)

となります。

例えば、

夫婦お二人ともこの金額であれば、157万円+157万円=314万円(月額26.2万円)

お一人が専業主婦(主夫)でしたら、157万円+78万円=235万円(月額19.6万円)

といった具合になります。

ご自身がいくらくらい公的年金を受給できそうか、ご存じでしょうか。

まずはご自身がいくら受給できる見込みなのか、その金額を具体的に確認することが老後資金の備えの第一歩です。

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)