![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

10問の正解

【1】【18歳以上】の国内居住者ならば、誰でも新NISA口座を開くことができます。

【2】現在、旧NISA口座(つみたてNISAまたは一般NISA)を保有していて、そのまま同じ金融機関の新NISA口座で投資をしたい場合は、新NISA口座の開設手続きが【不要】。2024年になれば、同じ金融機関で自動的に新NISA口座が開かれ、改めて口座開設の手続きを行う必要はありません。

【3】現在、旧NISA口座(つみたてNISAまたは一般NISA)を保有しているが、別の金融機関の新NISA口座で運用したい場合は、金融機関を変更するための手続きが【必要】。

【4】現在、旧NISA口座を開いていない場合は、新NISA口座の開設手続きが【必要】。

どのような手続きが必要か、詳しくは以下を参照してください。

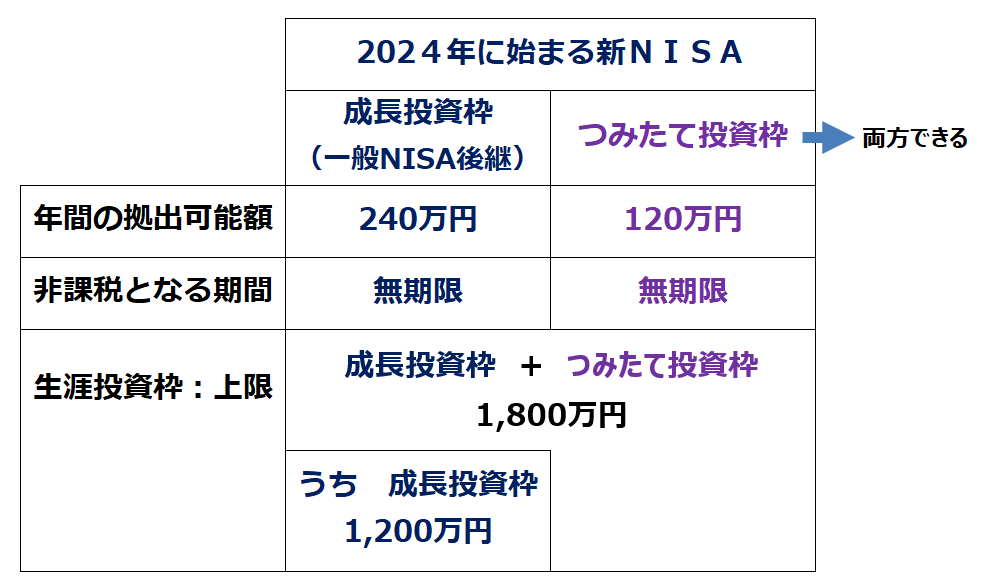

【5】毎年、つみたて投資枠【120万】円、成長投資枠【240万】円、合わせて【360万】円の非課税投資枠が付与されます。

【6】新NISAで投資した金融商品から得られる、金利・配当・売買益は全て非課税です。非課税となる期間は【無期限】です。

新NISAが始まったら、今年までに旧NISAで投資した金融商品はどうなる?

【7】旧NISAで投資した金融商品は、売却【しなくてもよい】。

これまでの「つみたてNISA口座」、「一般NISA口座」は、新NISAが始まっても、そのまま残ります。「つみたてNISA」は付与されてから20年目、「一般NISA」は5年目の年末まで非課税で金融商品を保有することができます。その間に売却もできます。

新NISAが始まっても、そのまま継続しておく方がいいと思います。

整理整頓がきっちりしている人の中に、「旧NISAの金融商品は全て売却して、新NISAに移した方がいいでしょうか」と質問してくる方がいます。その方が、管理上すっきりしますけど、私はそうしない方がいいと思います。

旧NISAは、新NISAとは別枠で、新NISAの生涯投資枠にはカウントされません。旧NISAの非課税保有期間が終わるまで、そのまま残した方がいいと私は思います。

【8】新NISAの生涯上限は、成長投資枠【1,200万】円、つみたて投資枠と成長投資枠を合わせて【1,800万】円です。

成長投資枠はつみたて投資枠として使うこともできます。つまり、つみたて投資だけで1,800万円まで買い付けることも可能です。

【9】生涯投資枠は、簿価ベースで管理されます。当初100万円投資した金融商品が値上がりして150万円となった場合、生涯投資枠では【100】万円としてカウントされます。

【10】新NISAで生涯投資枠の上限まで投資していると、それ以上新たな非課税投資枠は付与されなくなります。ただし、保有している金融商品を売却すると、売却分(簿価)だけ投資枠が復活します。例えば、100万円(簿価)で投資した金融商品が150万円(時価)に値上がりした場合、売却すると、簿価の100万円だけ非課税投資枠が復活します。

復活する時期は、【売却した年の翌年】です。

1年につき、つみたて投資枠120万円、成長投資枠240万円の年間投資枠の範囲内でしか復活しません。

新NISA制度の概要まとめ

みなさんは何問正解できたでしょうか。クイズで出題した10題は新NISA口座を利用して運用する上できちんと理解しておいてほしいことです。新しい制度ですので、まだ分からないことがあっても大丈夫です。これから運用を始める上できちんと理解するようにしましょう。

最後に、新NISAの概要を以下にまとめました。ご参照ください。

【新NISA制度概要】

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)