![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

![[今週の株式市場]高「難易度」の相場局面の乗り切り方~短期の投資戦略と中期の買い場探り~](https://m-rakuten.ismcdn.jp/mwimgs/7/2/550/img_72bce55edd67a65ae28b80b0e2038d3c36102.jpg)

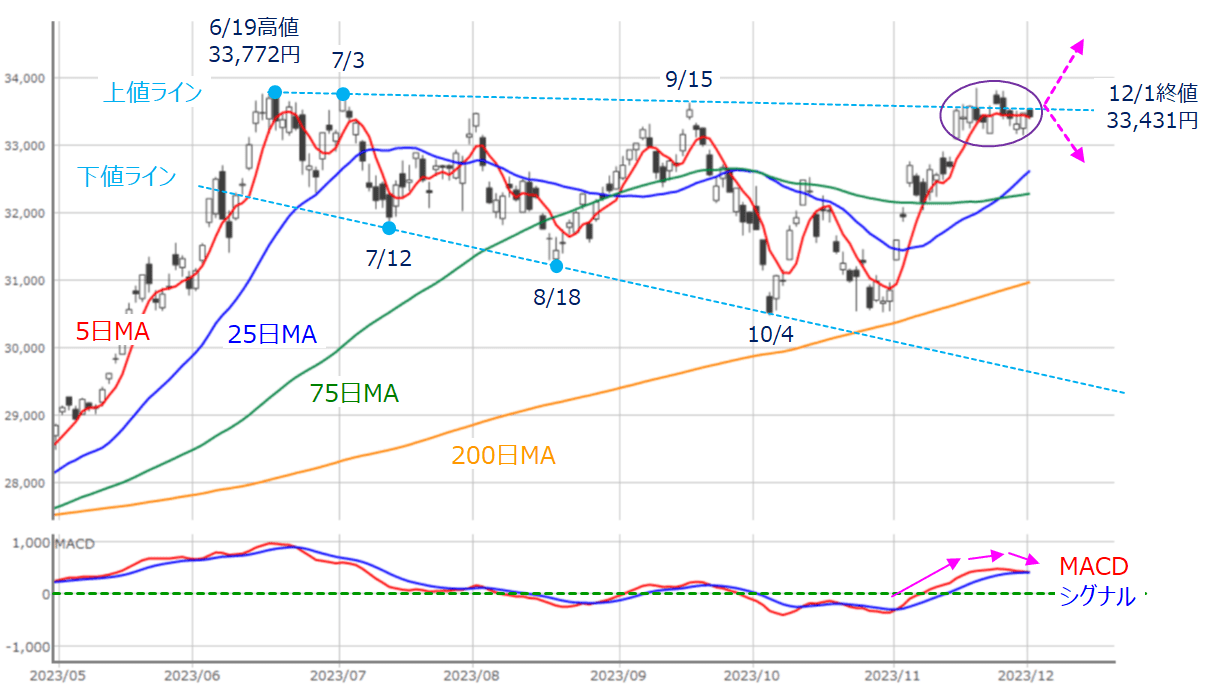

12月相場入りとなった先週末1日(金)の日経平均株価は3万3,431円で取引を終えました。

前週末の終値(3万3,625円)からは194円安となり、小幅ながらも週足ベースで5週間ぶりの下落に転じてしまいましたが、下の図1でも確認できるように、高値圏での推移が続いています。

先週の日経平均は高値圏での攻防と「時間調整」への意識

図1 日経平均(日足)とMACDの動き(2023年12月1日時点)

あらためて上の図1で先週の日経平均の値動きを振り返ると、前週に続き、6月19日の高値(3万3,772円)超えが焦点となる中で、図に描かれている「上値ライン」の攻防が続く展開でした。

この上値ラインは、9月15日に高値をつけた時には抵抗として機能し、その後の株価が大きく下落していったのですが、今回については、株価が下方向に転じることなく、ライン上での攻防が11月の半ばから2週間ほど続いている格好です。

株価が攻防戦を繰り広げているということは、売りに押されながらも上値への意欲の強さを保っていると見ることができますので、必ずしも悪い状況ではありません。

とはいえ、取引時間中に年初来高値を超える場面を見せながらも、上抜けきれない足元の状況はちょっともどかしい印象です。恐らく株価の「時間調整」の局面にあると考えることができます。

そこで、日経平均の動きを株価材料と照らし合わせて確認して行きたいと思います。

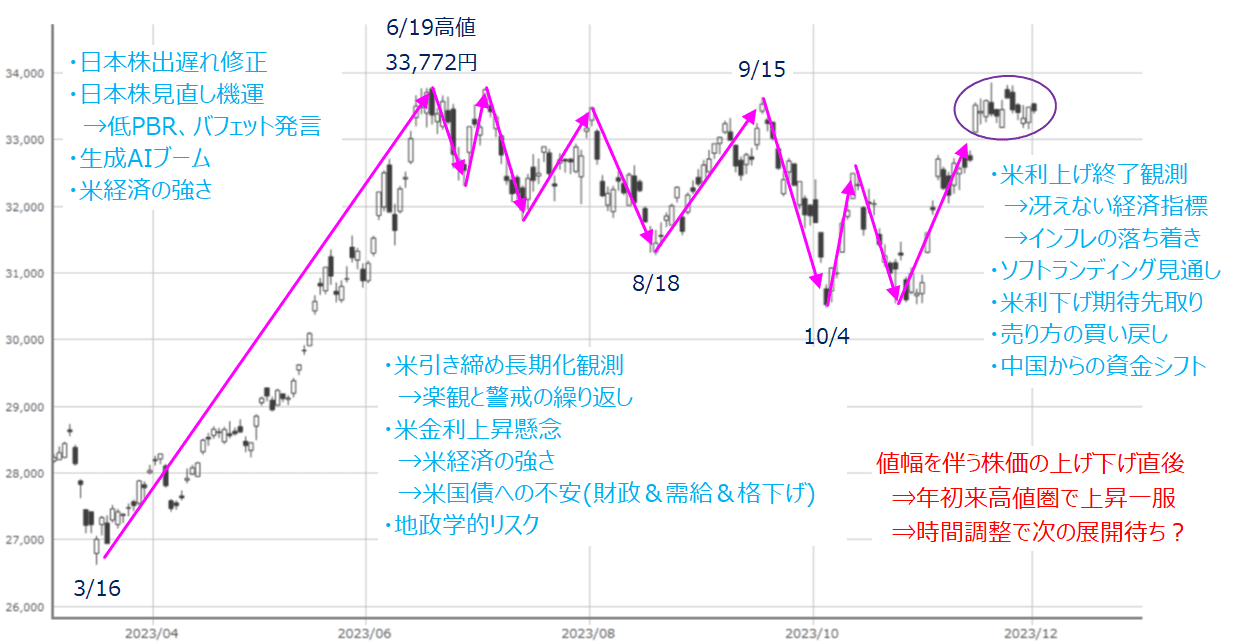

株価材料から見た日経平均と「時間調整」

図2 日経平均(日足)の動き(2023年12月1日時点)

上の図2は日経平均の値動きに相場の材料を記したものです。

今年の春先以降の日経平均は、(1)「6月までの上昇」、(2)「10月下旬にかけての下落」、そして、(3)「11月からの株価反発」の3つの場面に分けることができます。

まず、(1)の場面では、日経平均が2万7,000円水準から、6月19日の高値(3万3,772円)まで6,700円を超える上昇幅となりました。

その背景には、図にもあるように、日本経済の持ち直しが他国から出遅れていたことや、低PBR(株価純資産倍率)改善などの企業改革期待や、米著名投資家のウォーレンバフェット氏の発言に見られるような日本株に対する再評価の動き、さらに、米国から吹いてきた「生成AIブーム」を背景とするグロース株物色の追い風も株価上昇に寄与しました。

続く(2)の場面では、「米国の金融政策の引き締めが長期化するのか否か?」への思惑で株価が上下に大きく振れながら、10月末にかけて下落トレンドを描く推移となりました。

とりわけ、強すぎる米国経済や、予算をめぐる米議会の対立、それに伴う米国債の需給悪化や格下げ懸念などを背景に、米金利が上昇基調を辿り、日米株式市場の重石となりました。この場面では日経平均は6月の高値から3,000円以上も値を下げています。

また、この期間は、金利上昇に伴ってグロース株が軟調となり、バリュー株の一部が物色される動きも見られ、TOPIX(東証株価指数)は9月15日に年初来高値をつけています。

そして、11月に入った(3)の場面では、冴えない米経済指標が増え始めたことや、米「つなぎ予算」の可決など、米国の金利を取り巻く環境の不安が後退したことで、短期間で株価が大きく反発していくことになりました。

売り方の買い戻しを巻き込んだほか、(2)の場面で軟調だったグロース株への資金流入なども、株価の上昇に勢いを加速させていきました。

(2)の場面で、すでに株価の振れ幅の大きい展開が繰り返されてきたことや、短期間かつ大幅な株価上昇によって、買いのエネルギーをかなり消耗している面もあるため、「年初来高値とその更新が視野に入ってきた水準で、いったん上昇が一服している」というのが足元の状況と言えます。

株価がさらに上昇していくには、「買い戻しによる株価上昇」から、「先高観による買い騰がり」の材料が必要ではありますが、その一方で株価の下値については、米国の景気が「ソフトランディング」見通しが優勢で、売り込まれるほど景況感の状況は悪くならない見通しであることを踏まえると、時間調整の局面を迎えていること自体は自然な流れなのかもしれません。

株価の「動き出し」は今週か来週の可能性が高い

となると、「今回の時間調整がいつまで続くのか?」が気になるところです。結論から言ってしまうと、もうそろそろ株価が動き出す可能性があります。

時間調整となる要因として、「相場を動かしそうなイベントや材料が控えているための様子見」や、「方向感のない値動きを続けることで、チャートの状況が変わるのを待っている」などが挙げられます。

前者については、今週末の8日が米11月雇用統計、来週にはFOMC(米連邦公開市場委員会)(12日~13日)、米11月CPI(消費者物価指数・12日)、米11月小売売上高(14日)などが予定されています。また、国内では8日がメジャーSQ日となり、需給的な思惑も絡んできます。

後者については、株価と移動平均線との距離感が注目されます。

現在の日経平均は、25日・75日移動平均線から上方向に乖離が進んでいる状況ですが、25日前の日経平均は3万1,000円水準、75日前が3万2,000円水準と、現在の株価水準よりも低いため、2つの移動平均線はしばらくのあいだは上昇基調を描いていきます。

時間調整を続けることで、株価が横ばいであっても、移動平均線との距離は着実に縮んでいくことになります。

今後切り上がってくる移動平均線をサポートに、株価が上昇しやすい環境が整うかがポイントになりそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)