![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

一括投資はリスクが高いイメージもあるが、積立投資とほぼ同様の結果に

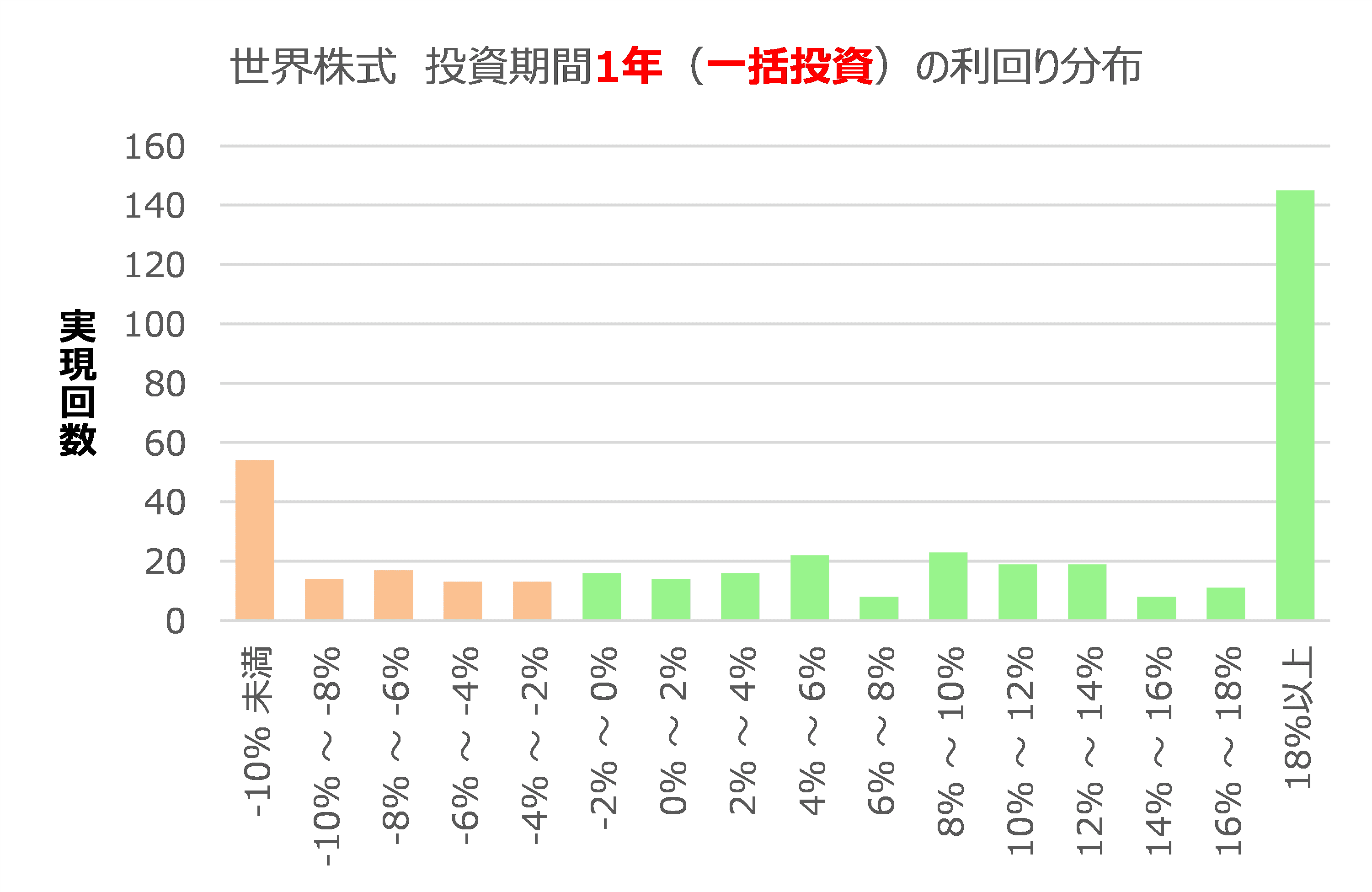

続いて、資金を一度に投じる一括投資を行った場合に、どのような利回りになったか、投資期間ごとに確認していきます。

まず投資期間1年の場合ですが、積立投資の場合とほぼ同様で、+18%以上の場合と、▲10%未満の場合が多くなるものの、その間はまんべんなく分布するという結果になりました。投資期間1年といった短い期間の場合は、積立投資であろうと、一括投資であろうと、利回りが安定しないことがわかります。

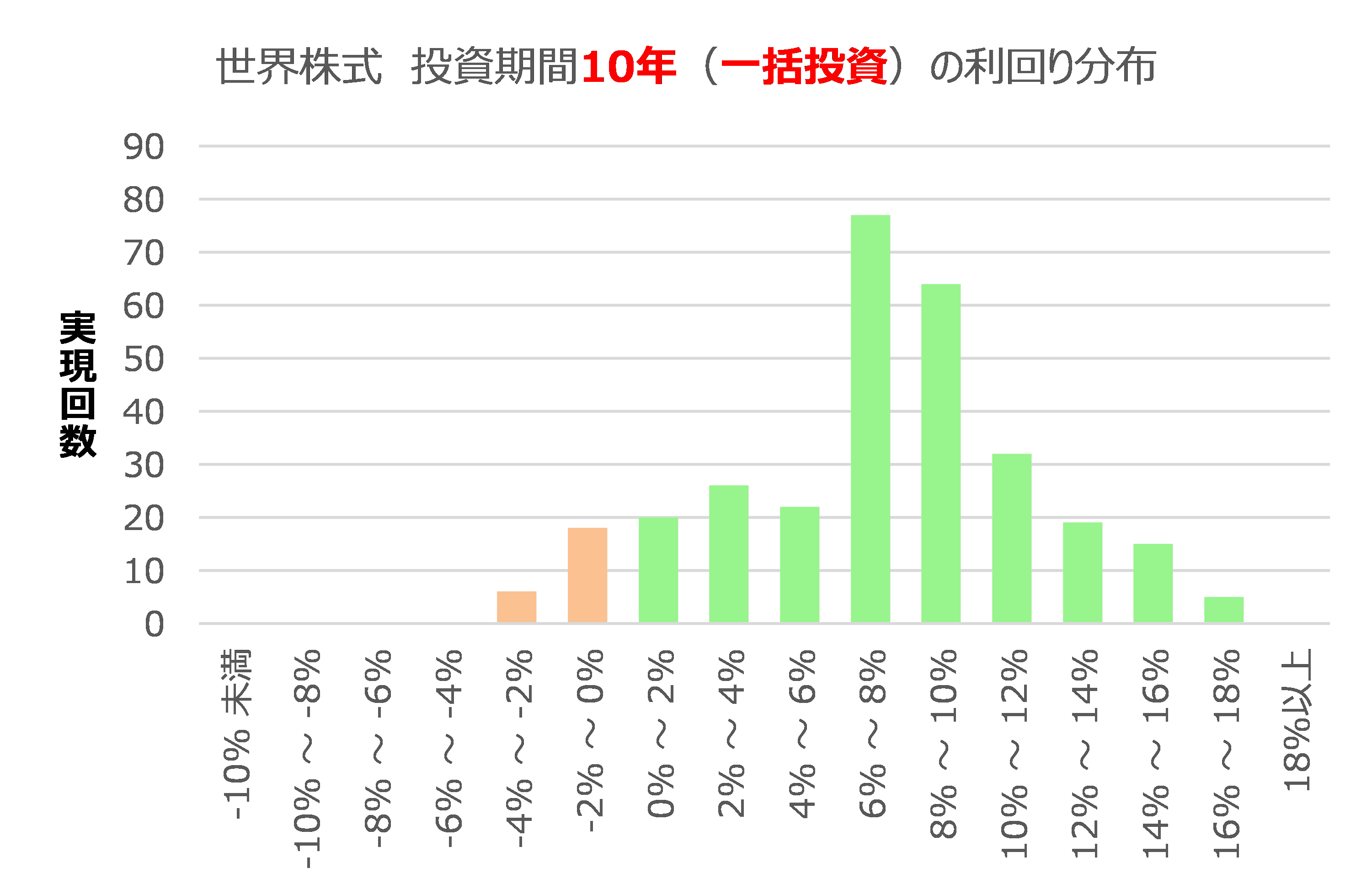

次に、投資期間が10年の場合です。

投資期間が10年になると、ほとんどの場合で利回りがプラスになっています。また、マイナスになった場合であっても、低くても▲4%までに収まっており、積立投資の場合に見られた▲10%近くの結果は一度も発生していません。

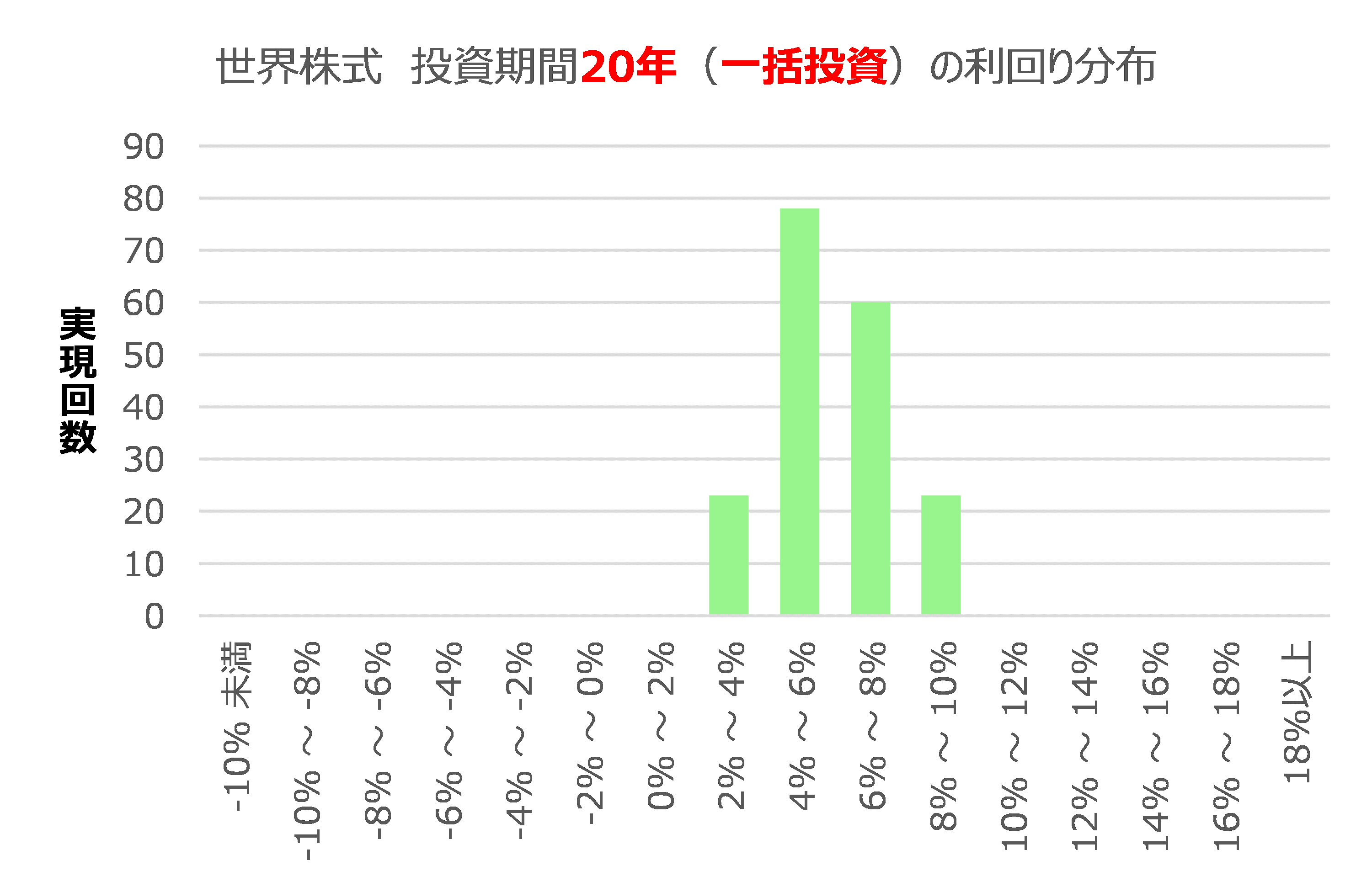

次に、投資期間が20年の場合です。

20年になると、2%以上の利回りが確保できており、全てプラスになっています。積立投資でも、一括投資でも、20年間投資できると損失は発生しなかったことになります。

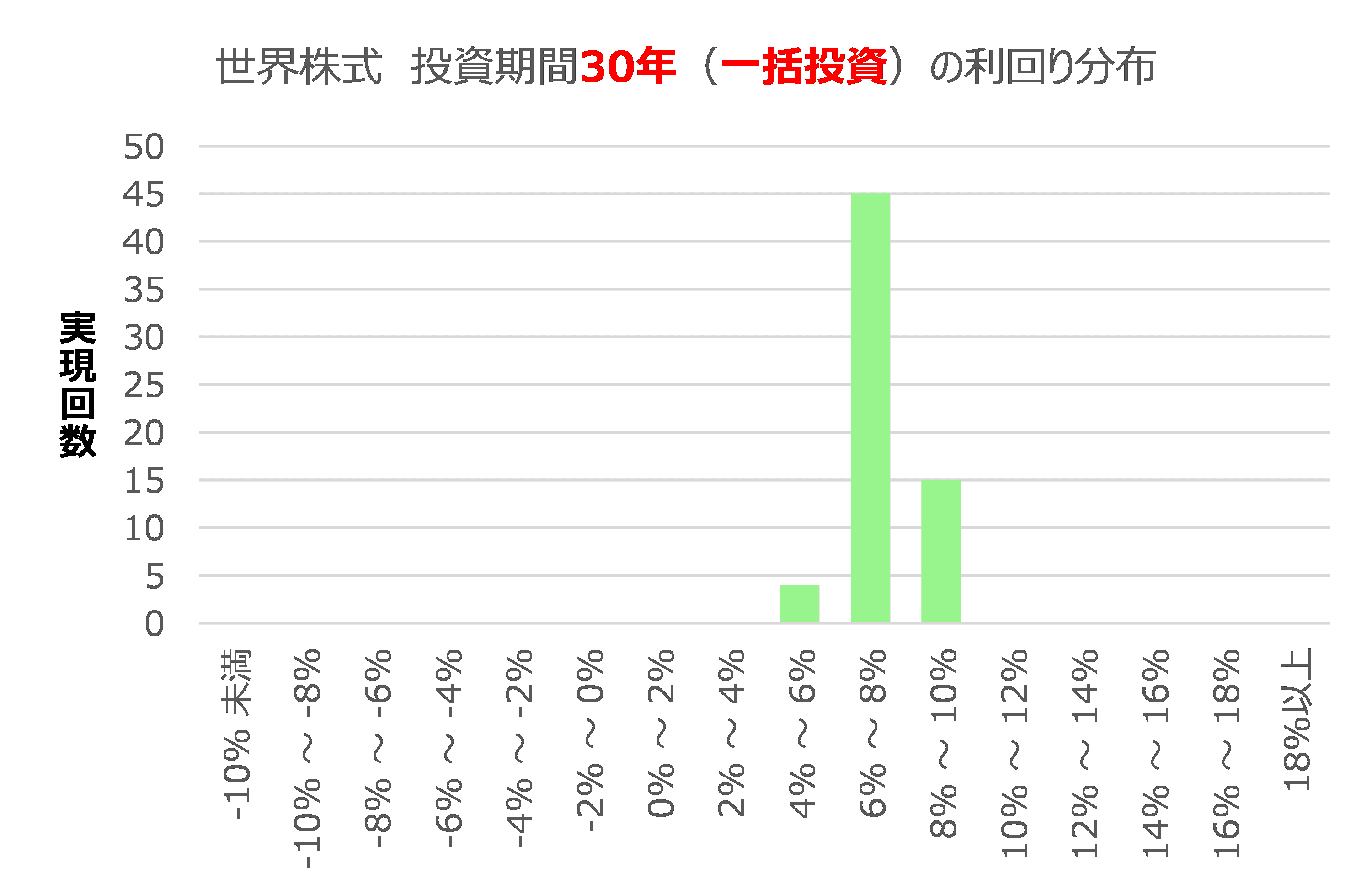

最後に、投資期間が30年の場合です。

30年の場合には、利回りが4~10%に収まっており、特に6~8%に集中しています。積立投資の方では6~10%に収まっていましたが、一括投資では少し低めの4~6%の場合も残っています。

これは、たまたまインデックスが高いタイミングに一括投資をしてしまうと、利回りが低めになってしまうためでしょう。そういう意味では、積立投資は投資タイミングの時間分散効果があると言えますね。

投資対象が同じであれば、利回りは同じ水準に

今回の分析では、積立投資と一括投資の2つの方法について、いずれも世界株式インデックス(MSCIオール・カントリー・ワールド・インデックス)に投資したとして、利回りを確認しました。もちろん個別の事例では利回りはさまざまですが、投資期間が長くなればなるほど、いずれの投資方法であっても利回りはほぼ同じ水準になっていることが確認できました。

投資対象がいずれも同じ世界株式インデックスでしたので、実現した利回りがほぼ同じ水準になるのは当然の結果と言ってもよいでしょう(日本株式と世界株式など、投資対象が異なっていれば利回りも異なってくるはずです)。

積立投資がいいのか、一括投資がいいのかが話題になることもありますが、長期的な資産形成であるなら、あまり細かい投資のタイミングは気にすることなく、資金的に余裕がある時は投資をしていく、といったスタンスでよいのではないかと考えています。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)