![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/498m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/498m/img_62360eada891538b64867f521e17667c69789.jpg)

新しいNISA(ニーサ:少額投資非課税制度)の開始を控え、どのように投資していこうか検討されている方も多いのではないでしょうか。投資で資金を投じる方法には大きく分けて、毎月など定期的に一定額を投資していく積立投資と、まとまった資金を一度に投資する一括投資の2つがあります。

今回は、積立投資と一括投資ではどちらの方が利回り(年率リターン)が高くなるのか、世界株式インデックスのデータを使って検証した結果をご説明します。

世界株式インデックスを対象に分析

今回は、世界の幅広い株式を対象としたインデックスの1つ、MSCIオール・カントリー・ワールド・インデックスを対象に分析します。分析方法は次のようになります。

信託報酬などのコストは考慮せず

通常、インデックスファンドの形で投資する場合には信託報酬などの運用コスト(低いと0.1%程度)がかかりますが、今回の分析では割愛しています。

では、早速、どのような利回りになったのか、確認していきましょう。

世界株式への積立投資、投資期間が短いと利回りは安定せず

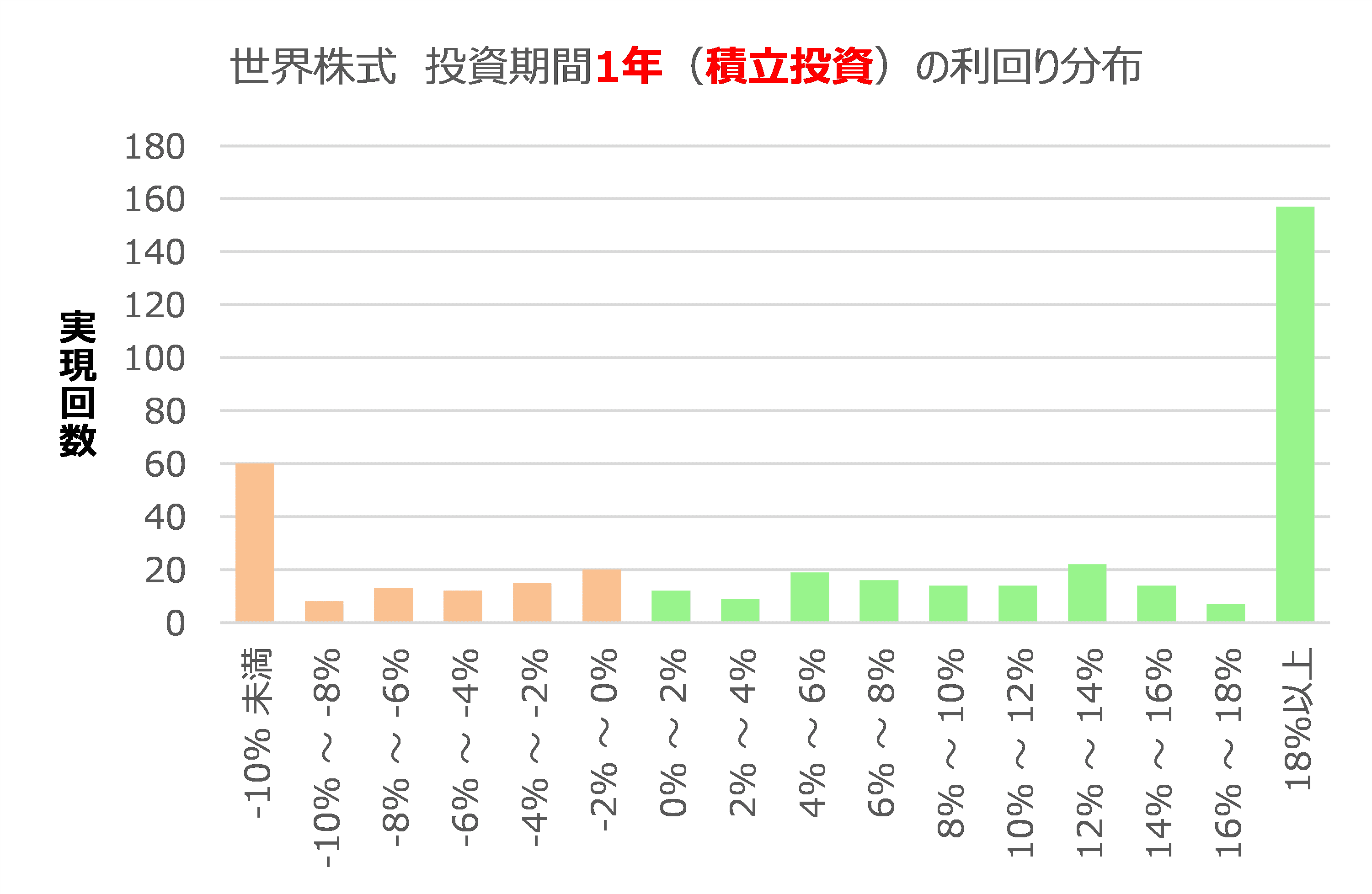

毎月1回のペースで積立投資をした場合に、どのくらいの利回りになったのか、投資期間1年、10年、20年、30年のそれぞれについて見ていきます。

まず投資期間1年、つまり12回(12カ月)のみ積立を行った場合の結果です。横軸が利回り、縦軸がその利回りが実現した回数として、ヒストグラムで示しています。なお、利回りがプラスの結果を緑色で、マイナスの結果を橙色で示しています。

利回りが18%以上と最も高かった結果が一番多くなっていますが、▲10%未満と最も悪かった結果も多くなっています。▲10%から+18%までの間は、特にどの利回りが多いということもなく、ほぼまんべんなく実現しています。

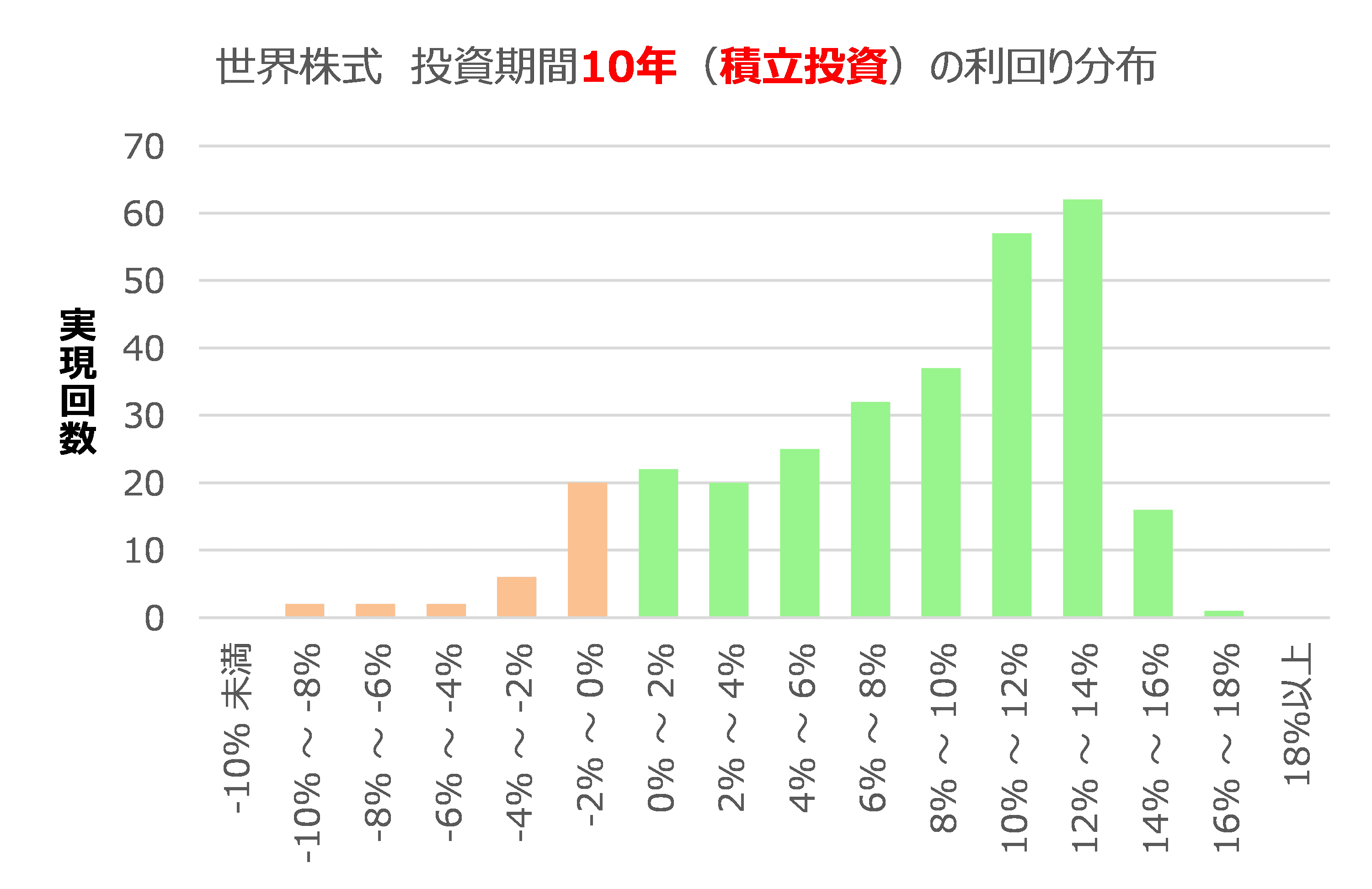

次に、投資期間が10年の場合です。

積立期間が10年間になると、利回りがプラス(緑色)の結果がかなり増えており、10%以上といった高い利回りの結果も多くなっています。また、マイナス利回りの場合であっても、▲2~0%の結果が多く、大きなマイナスの結果はかなり少なくなりました。

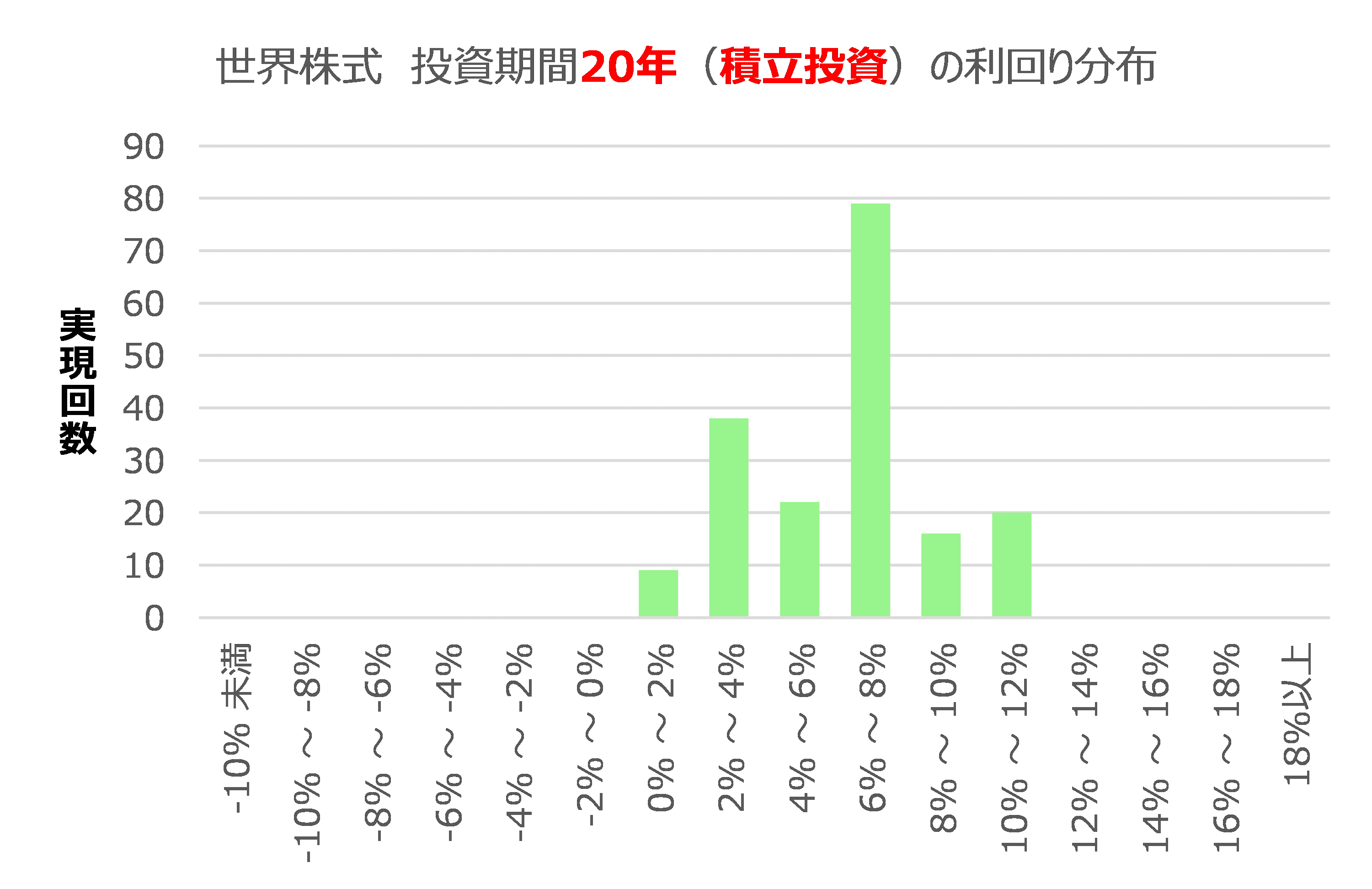

次に、投資期間が20年の場合です。

積立期間が20年間になると、全ての結果で利回りがプラス(緑色)になりました。あくまで過去の実績ということになりますが、世界株式インデックスに20年間積立投資をしていれば、一度も損失にはならなかったということになります。

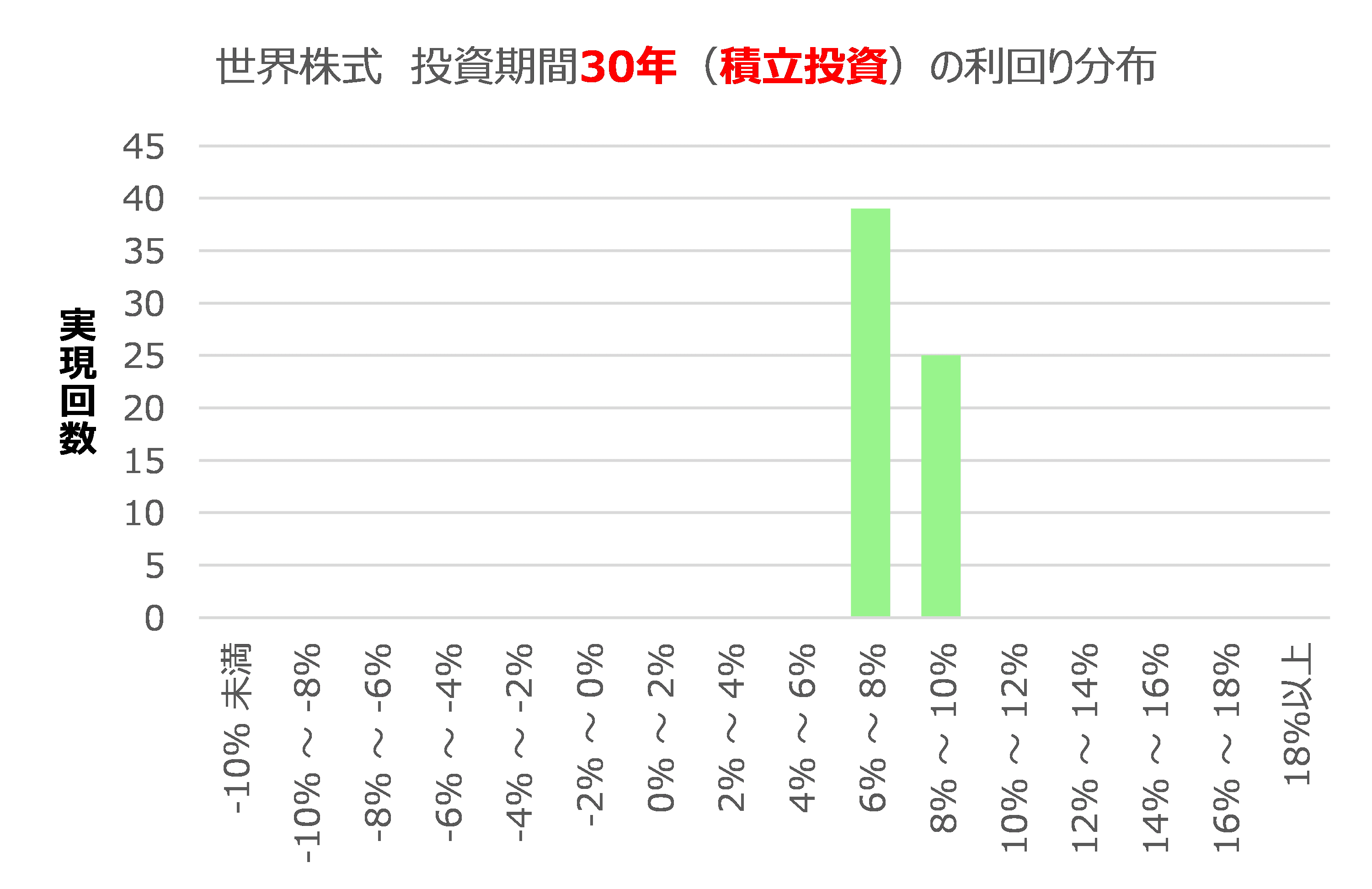

次に、投資期間が30年の場合です。

積立期間が30年になると、全ての場合で、利回りは6~10%となっています。長期になると、利回りが安定してくることが確認できます。

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/160m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/160m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)