![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

個人投資家がバフェットから学ぶべき2つのポイント

そのバークシャーが今月初め(4日)に発表した7-9月期決算(第3四半期)は、金利上昇の影響と保険事業の利益が寄与し、営業利益は前年同期比41%増の107億6,100万ドルと市場予想の89億5,000万ドルを上回った。

一方、投資とデリバティブの損失を含めた最終損益は127億6,700万ドルの赤字(前年同期は27億9,800万ドルの赤字)だった。株式での損失が響き、赤字幅は一前年より拡大した。9月末時点で3,186億ドルもの株式ポートフォリオを持つバークシャーの利益水準は株価変動によって大きくぶれるのは皆さまもすでにご承知のことであろう。

バークシャー・ハサウェイの手元現金とNYダウの推移

2023年の1月以来、バフェットは購入後に約236億ドル相当の株式を売却しており、年間では純株式売り越しとなっている。これは、2022年のバフェットのポートフォリオ調整がネットの買い手であったのとは対照的である。

今回の決算で特筆すべきポイントは現金・現金同等物に米短期債の保有額を合わせた手元資金が1,572億4,100万ドルと過去最高に膨らんでいることだ。7-9月期には11億2,800万ドルの自社株買いを実施したものの、大きな企業買収はなく、投資待機資金が積み上がっている。手元資金は6月末時点に比べて7%増え、四半期ベースで初めて1,500億ドルを突破した。

内訳を見ると、直近においてはとりわけ短期債の保有額が膨らんでいることが分かる。現金は308億ドルと前年末の358億ドルから減少した一方、短期債への投資額は1,264億ドルと前年末比36%増加した。

バークシャー・ハサウェイの手元現金の内訳(青:現金・現金同等物 黄:米短期債券)

ただし、米国債券でも長期は保有していない、短期債券を中心に投資を行っていることは注目に値しよう。TB3カ月物の利回りは10月末時点で5.33%と年初の4.40%から0.93%上昇した。米国の金利が上昇する中、黙っていても5%の利回りが手に入る。

その結果、バークシャーが主力とする保険事業などの金利収入は大きく増加し、株式からの配当収入の減少を相殺する形となった。7-9月期の金利収入は17億ドルと前年同期の4倍強に増加した一方で、配当収入は12億ドルと4.5%減った。

長期にわたるゼロ金利局面において、バークシャーの投資収入の大半は配当によるものであった。ところが、2022年に入り、FRB(米連邦準備制度理事会)が利上げを積極化する中、徐々に金利収入が拡大し、今年前半には金利収入と配当収入がほぼ拮抗(きっこう)し、7-9月期には金利収入が配当収入を逆転した。

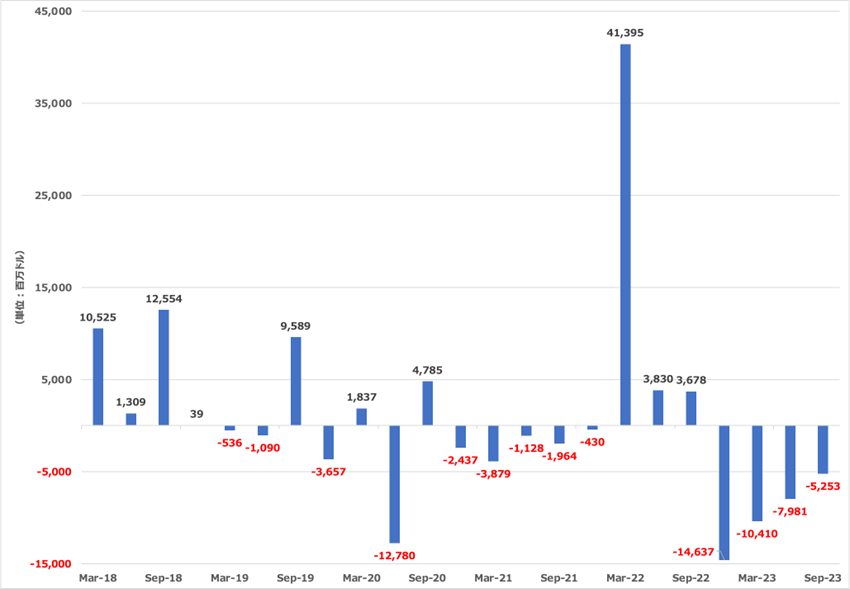

7-9月期の株式売買は52億ドル5,300万ドルの売り越しだった。キャッシュフロー計算書によると株式取得額が17億ドルだったのに対し、株式売却額は69億5,300万ドルだった。

バークシャー・ハサウェイの株式売買の推移

多くの投資家がバフェットの買っている銘柄をまねしたり、あるいは彼の買っている銘柄にばかりに注目している。しかし、そんなところにバフェットの運用の秘密はない。もちろん、バフェットの銘柄選択は一流である。彼の持っている銘柄は倒産リスクがなく相場急落時に下げにくい優良銘柄が多い。キャッシュフロー的にビクともしない銘柄ばかりがならんでいる。

個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」と「大暴落した時に株を買える現金の温存」であり、銘柄選択などあまり関係ないのである。

バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまう。

大量の現金を保有しているため、市場が総悲観になっている時に買い向かうことができる唯一の投資家がバフェットである。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)