![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

投資サイクルで最も難しい局面

サンデー・タイムズ紙とのインタビューで、世界最大の資産運用会社ブラックロックのラリー・フィンクCEO(最高経営責任者)が、10月7日のハマスの残虐行為、それに伴うイスラエルのガザ攻撃、そして昨年のロシアのウクライナ侵攻が重なり、世界は「ほとんどまったく新しい未来」へと突き進んでいると述べた。

また、米国最大の銀行JPモルガンの会長ジェイミー・ダイモンも同紙に対し、イスラエルの対ハマス戦争とロシアのウクライナ侵攻の組み合わせは「非常に恐ろしく、予測不可能だ」と語った。「地政学的最前線で今起きていることは、自由、民主主義、食糧、エネルギー、移民といった世界の将来にとって最も重要なことだ」とダイモンは述べた。

地政学リスクは第1次世界大戦以来の危険な状況にあるが、イスラエルは短期決戦でハマスをつぶせず、長期化の様相が強くなっている。ブリンケン米国務長官の中東訪問でとりあえずは紛争の拡大が止まっている状況だ。

こうした状況の中、FOMC(米連邦公開市場委員会)や雇用統計を受けた米国債金利の低下や利上げ停止観測、米国債需給の改善予測などで、米国の株式市場はショートカバー(買戻し)を巻き込み大幅に上昇した。

フェデラルファンドレートの市場予想

米国10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

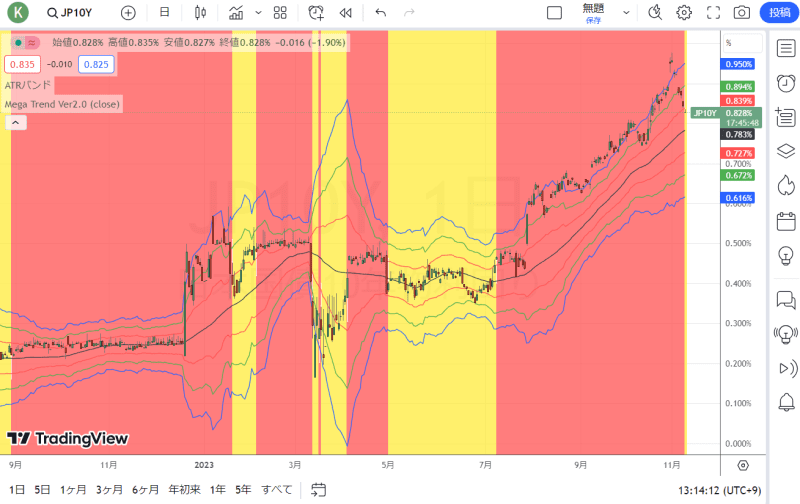

日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

現在、シーズナルサイクルでは1年で最も株が上昇しやすい季節だが、ゴールドマンの需給分析者は「株式市場はここから年末にかけて上昇に転じる」と確認したと強気のコメントを発した。

S&P500インデックスのシーズナルチャート(過去20年の平均)

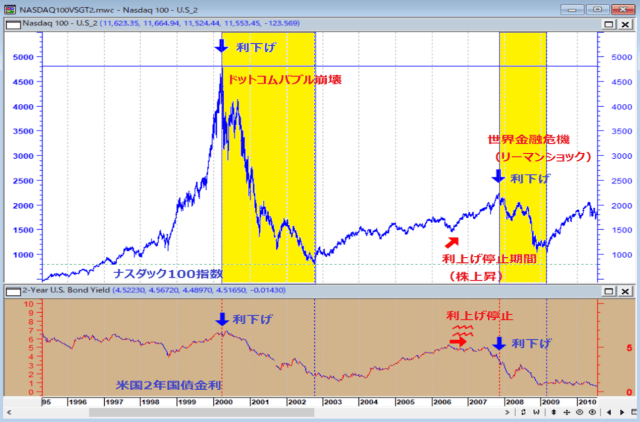

さて、現在の相場はレポートやラジオでもご案内の通り、「利上げ」と次に来る「利下げ」の端境期にあり、投資サイクルで最も難しい局面に突入している。歴史はFRB(米連邦準備制度理事会)の敗北宣言である「利下げ」が株価急落の引き金になることを示している。

2008年の金融危機も「利下げ」が急落のトリガーとなった。

利下げまでの米国株の上昇は「死の舞踏」か!?

米国では来年の大統領選挙に向けて、MMT(バラマキ)と株価の下落防止対策がとられるだろう。今後の相場の行方や日本銀行の金融政策は、来年の米大統領選挙と密接に絡んでくる。地政学リスクの「暴発」がなければ、大きな危機の到来は来年の米大統領選挙後になるのではないだろうか?

それまでは大きなレンジの往来相場となるかもしれない。だが、2024年以降は、世界金融危機(リーマンショック)後の国家管理相場の「後始末」の時期が到来しそうだ。

マーケット・サイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ投資を始めたかということに尽きる。忍耐強くあることは、トラブルに巻き込まれない方法である。

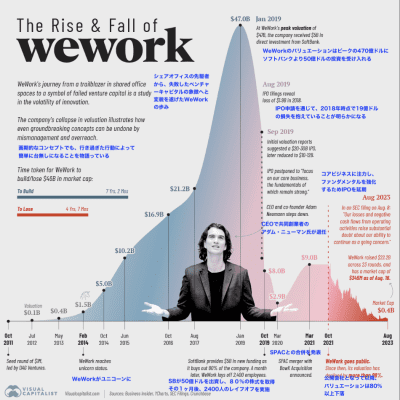

WeWorkはついに破産を申請した。SPACを通じて株式上場してから約2年が経過している。WeWorkのビジネスモデルの問題はIPO(株式の新規公開)のずっと前から明らかだったが、投資家はまったく気にしなかった。ピーター・シフが指摘しているように、現在、それは負債を所有する商業用不動産と銀行にとって大きな問題となっている。

WeWorkの興亡

イージー・マネーに慣れ親しんだ人々は、手遅れになるまでこの変革に抵抗し、状況の変化に対応できないだろう。イージーなお金はイージーに失うことになっている。

バブルはいつか崩壊し、破産が行き過ぎを清算する。早めに脱出した人々は、早急に行動したことを喜ぶだろうし、下降や衰退に巻き込まれた人々は、もはや手の届くものでも持続可能なものでもない高コストのシステムを信じていたことを後悔するだろう。回避可能なリスクへのエクスポージャーを減らすことは、「自立」の重要な戦略である。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)