![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日の為替ウォーキング

今日の一言

過去を思いだせぬ者は、過去を繰り返す運命にある

Carry On Wayward Son

雇用統計が米国経済のサマリーだとすれば、米国経済は緩やかなペースダウンを始めている。

FRB(米連邦準備制度理事会)の引締め政策の効果がようやく出てきたようだ。

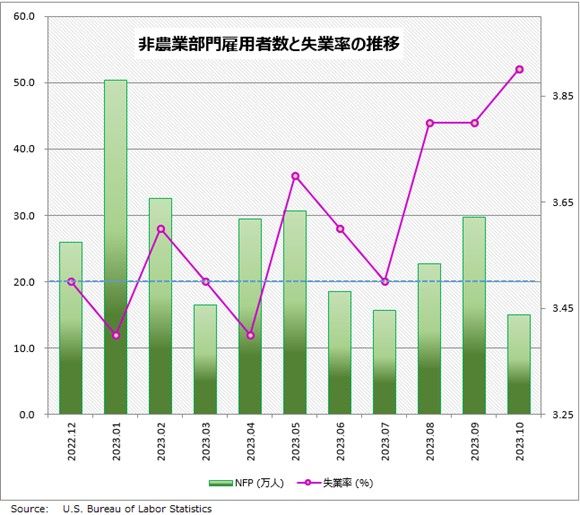

10月の米雇用統計は、NFP(非農業部門の就業者数)が前月比で15万人増加した。これは市場予想の18万人増を下回り、9月の29.7万人増(改定値)からも伸びが大きく減速した。また過去2カ月の就業者は、合わせて10.1万人の下方修正(減少)となっている。失業率は3.9%に上昇し、2022年1月以降で最も高い水準となった。一方、平均時給は前年同月比で4.1%増となり、賃金上昇の傾向は続いている。

10月は民間部門の雇用の減少が広範囲に及んだ。特に自動車・部品産業では、UAW(全米自動車労働組合)がフォード、GM、ステランティスに対してストライキを行ったことで、3.23万人が減少した。この結果を受け、過熱が続いてきた米労働市場に「緩み」が生じ始めたとの見方が出ている。

しかし、ストライキという特殊要因がなければ、今回のNFPは約21万人増となり、FRBが「ちょうどよい」と考える10万人から20万人のレンジの上限を超えていたことになる。雇用減少の要因となったUAWのストライキは、10月末に暫定合意に達した。労働者が仕事に復帰する来月以降は、逆に「雇用増加要因」となる可能性が高い。雇用市場が緩んだと判断するのはまだ早いだろう。

インフレ率を2%に戻すには雇用の伸びが「さらに減速する」必要がある、とFRBは考えている。今回の雇用統計は、FRBが追加利上げ圧力を受けるほど強くはなかった。だからといって、すぐに利下げが必要なほど弱くもない。FRBは「長期に渡る高金利」をしばらく続けることになり、政策変更に慎重な日銀との金利格差はこれからも続く。

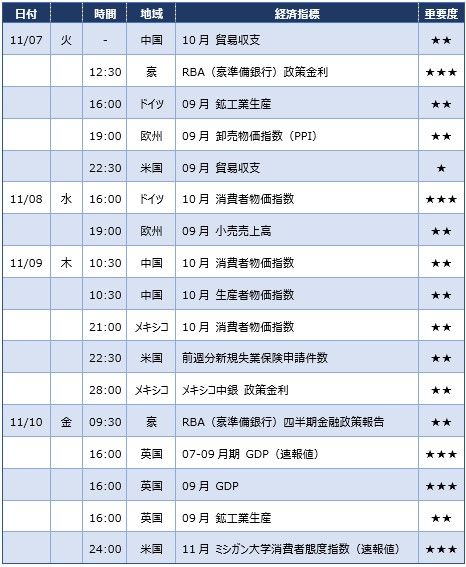

今週の注目経済指標

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)