![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

波乱に見舞われた10月の米国株式市場。FRB、金利据え置き。

10月の米国株式は、米長期金利(10年国債利回り)の上昇や中東情勢の先行き懸念を受け軟調な展開を余儀なくされました。多くの機関投資家が運用指標とするS&P500種指数や、ハイテク株比率の高いナスダック総合指数は、7月につけた年初来高値(終値)から10%超下落して「調整局面」入りを確認しました。

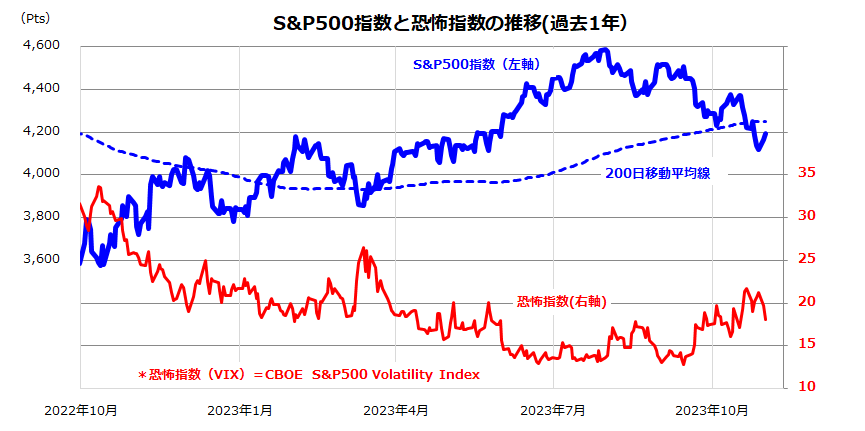

S&P500をベースにした「恐怖指数」(VIX=CBOEボラティリティ指数)は前週に一時20ポイントを上回り、市場参加者の株価変動予想や警戒感の高まりを示しました(図表1)。

ただ、10月30日と31日はUAW(全米自動車労働組合)が米ゼネラル・モーターズ(GM)と労働協約を巡る暫定合意に至り、約6週間続いたストライキが終結に向かうことなどを好感し、主要株価3指数は2日連続で上昇しました。

こうした中、26日に発表された第3Q(7-9月期)の実質GDP(国内総生産)成長率(前期比年率換算)が+4.9%と市場予想を上回って以降、第4Q(10-12月期)以降の景気減速を織り込むように長期金利が5%を目前に上昇一服を示す場面がみられました。

注目されていた11月1日のFOMC(米連邦公開市場委員会)は大方の予想通り政策金利の据え置きを決定。直後の記者会見でパウエルFRB議長は高金利をしばらく続ける姿勢を維持したものの、想定された範囲内でサプライズ材料とはなりませんでした。

株式市場では安堵感が広まり同日の主要株価3指数は続伸しました。投資家の関心は3日に発表される10月・雇用統計に移っており、労働市場の強弱や賃金上昇率の動向を見極める動きとなりそうです。

<図表1>米国市場の「恐怖指数」は一時20ポイントを超えた

(出所) Bloombergより楽天証券経済研究所作成(2023年10月31日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)