波乱に見舞われた10月の米国株式市場。FRB、金利据え置き。

10月の米国株式は、米長期金利(10年国債利回り)の上昇や中東情勢の先行き懸念を受け軟調な展開を余儀なくされました。多くの機関投資家が運用指標とするS&P500種指数や、ハイテク株比率の高いナスダック総合指数は、7月につけた年初来高値(終値)から10%超下落して「調整局面」入りを確認しました。

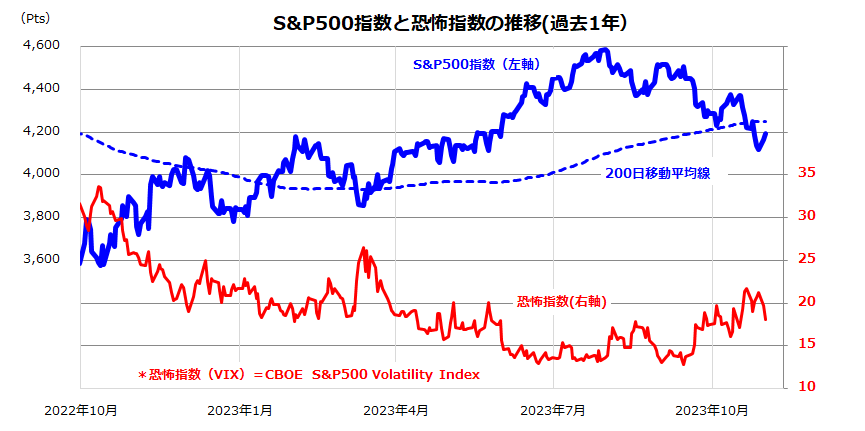

S&P500をベースにした「恐怖指数」(VIX=CBOEボラティリティ指数)は前週に一時20ポイントを上回り、市場参加者の株価変動予想や警戒感の高まりを示しました(図表1)。

ただ、10月30日と31日はUAW(全米自動車労働組合)が米ゼネラル・モーターズ(GM)と労働協約を巡る暫定合意に至り、約6週間続いたストライキが終結に向かうことなどを好感し、主要株価3指数は2日連続で上昇しました。

こうした中、26日に発表された第3Q(7-9月期)の実質GDP(国内総生産)成長率(前期比年率換算)が+4.9%と市場予想を上回って以降、第4Q(10-12月期)以降の景気減速を織り込むように長期金利が5%を目前に上昇一服を示す場面がみられました。

注目されていた11月1日のFOMC(米連邦公開市場委員会)は大方の予想通り政策金利の据え置きを決定。直後の記者会見でパウエルFRB議長は高金利をしばらく続ける姿勢を維持したものの、想定された範囲内でサプライズ材料とはなりませんでした。

株式市場では安堵感が広まり同日の主要株価3指数は続伸しました。投資家の関心は3日に発表される10月・雇用統計に移っており、労働市場の強弱や賃金上昇率の動向を見極める動きとなりそうです。

<図表1>米国市場の「恐怖指数」は一時20ポイントを超えた

利上げ停止は株式が復調に向かうサインか

FRBは、9月のFOMCに続き今週のFOMCでも政策金利の据え置きを決定しました。FOMCの声明文やパウエルFRB議長による記者会見によると、いまだ「利上げが終了した」とは断言できません。

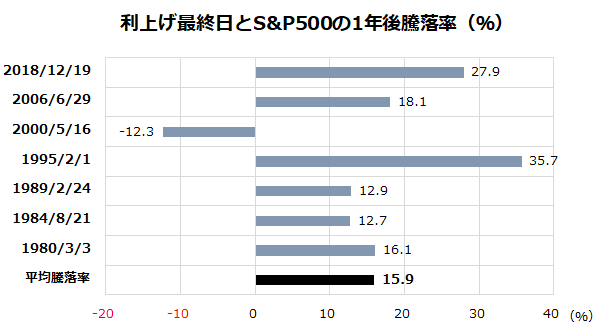

ただ、仮に7月の利上げで政策金利が今回の金利サイクルのターミナルレート(到達点)に達していたと想定すれば、米国株式が復調に向かうサイン(兆候)とも考えられます。実際、過去の利上げ終了後の米国株の平均パフォーマンスは比較的堅調でした。

図表2は、1980年以降における7回の政策金利サイクルの利上げ最終日(利上げ打ち止め日)を起点としたS&P500の1年後騰落率とその平均騰落率(+15.9%)を示したものです。全7回の1年後騰落率のうちマイナスとなったのは1回のみで、残る6回全てでS&P500は二桁以上の上昇率を記録してきました。

例えば前回の政策金利サイクルの利上げ最終日は2018年12月19日で、S&P500は翌2019年12月19日まで27.9%上昇しました。これらは過去の市場実績であり、将来の株式リターンを保証するものではありません。

ただ、市場が概して「利上げ停止(打ち止め)」を好材料にしてきた傾向を示すものです。先物市場は、政策金利がすでにピークアウトし、来年は利下げに転じる道筋を予想しています。

今後、インフレ(物価上昇率)減速や景気鈍化を示す経済データが増えれば、FRBが金融政策のピボット(政策転換)に踏み切ることが視野に入ってきます。FRBがすでに利上げ停止に至ったと仮定すると、長期金利は5%前後で上昇一服から安定化に向い、株式市場は年末に向けて復調傾向をたどる可能性が期待できると考えています。

<図表2>利上げ打ち止めは米国株のサポート要因

米国ETFの押し目を狙う投資戦略

米国の著名投資家ウォーレン・バフェット氏は、「みなが貪欲な時に恐れを抱け。みなが恐れを抱いている時に貪欲であれ。」(Be fearful when others are greedy and greedy when others are fearful.)と述べています。バフェット氏の本意は、株式相場の底値を判断するのは困難であっても、市場が「恐怖感」で覆われているときこそ「好機」であるということです。

図表3は、個人投資家の注目度が高い主な米国ETF(上場投資信託)を「年初来騰落率」の降順で示したものです。夏から秋にかけての株価下落で取引価格が下がったものの、年初来騰落率で最高位にあるのは半導体株ETF(SMH)とナスダック100指数連動型ETF(QQQ)です。

SMHの組入れ銘柄1位は、生成AI向け半導体最大手のエヌビディアです。また、QQQはGAFAM(アップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ)にエヌビディアとテスラを加えたビッグテック(偉大なる7銘柄:The Magnificent Seven)が組入れ上位を占めています。

これらナスダック上位銘柄は、世界のイノベーション(技術革新)をけん引する企業群であるだけでなく、生成AIが「AGI」(汎用人工知能=人類の知性や判断力に匹敵するAI)に進化する過程で、AIが幅広い産業(製造業、サービス業、金融業など)に導入されることで企業の効率性や生産性を改善させるプラットフォーマーの役割を担うと期待されます。

また、VOOはビッグテックを上位に組み入れる最大規模のS&P500指数連動型ETFとして有名です。VOOの経費率は世界最低水準(0.03%)で、受益者の投資コスト低減に寄与することが期待できます。

<図表3>主な米国ETFと年初来騰落率(参考例)

米国ETFの参考例<年初来騰落率の降順>

| ティッカー | ETF名 (略称) |

純資産 (百万ドル) |

取引価格 (ドル) |

年初来 騰落率 |

分配金 利回り |

経費率 (年率) |

||||

|---|---|---|---|---|---|---|---|---|---|---|

| SMH | ヴァンエック半導体ETF | 9,290 | 138.95 | 36.9% | 0.00% | 0.35% | ||||

| QQQ | インベスコQQQトラスト・シリーズ1 | 194,615 | 350.87 | 31.8% | 0.62% | 0.20% | ||||

| VUG | バンガード・グロースETF | 88,568 | 267.51 | 25.5% | 0.62% | 0.04% | ||||

| HACK | ピュアファンズISEサイバー・セキュリティETF | 1,409 | 50.96 | 15.7% | 0.19% | 0.60% | ||||

| EPI | ウィズダムツリー インド株収益ファンド | 1,368 | 35.87 | 10.1% | 0.17% | 0.85% | ||||

| VOO | バンガードS&P500ETF | 318,653 | 384.17 | 9.3% | 1.62% | 0.03% | ||||

| GLD | SPDRゴールド・シェア | 55,163 | 184.09 | 8.5% | 0.00% | 0.40% | ||||

| VTI | バンガード・トータル・ストック・マーケットETF | 297,780 | 206.79 | 8.2% | 1.62% | 0.03% | ||||

| VIG | バンガード米国増配株式ETF | 65,525 | 153.10 | 0.8% | 2.06% | 0.06% | ||||

| VTV | バンガード・バリューETF | 94,645 | 134.29 | -4.3% | 2.74% | 0.04% | ||||

| *上記した米国ETFは来年スタートする新NISA成長投資枠対象です。 (出所) Bloombergより楽天証券経済研究所作成(2023年10月31日) | ||||||||||

▼著者おすすめのバックナンバー

2023年10月27日:インド株の成長に注目。投資信託で分散投資(香川睦)

2023年10月20日:中東ショックの影響と米長期金利の行方を占う

2023年10月13日:10月は米国市場の株安・債券安にブレーキ!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。