![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

消費を下支えしてきた「強制貯蓄」は今年中に枯渇

まず、「強制貯蓄」がそろそろ枯渇しそうだという点から見ていきましょう。FRBが公表している家計・非営利団体の預金残高の伸びを見ると(図表1)、新型コロナ対策による現金給付を受けて、2023年4-6月期に前年比23.0%まで跳ね上がりました。強制貯蓄の発生です。

その後、伸びは急速に縮小し、2023年に入ると減少に転じていることが分かります。しかし、このグラフだけでは、強制貯蓄がどのくらい減ったのか判然としません。そこで、実際に簡易的な方法で強制貯蓄を推定してみました。

<図表1 米家計の預金残高>

出所:FRB、楽天証券経済研究所作成

もう一度、図表1を見てください。2011年ごろから新型コロナ禍前までの伸びを見ると(図中赤点線の囲み)、前年比5%程度で比較的安定していたことが見て取れます。こうした伸びが新型コロナ禍以降も続いていたと仮定すると、新型コロナ感染症が発生しなかった場合の預金残高の増加トレンドが推定できます。

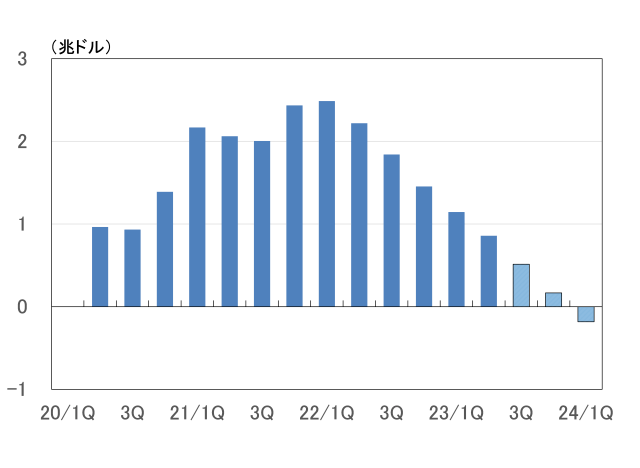

これと現実の預金残高の差を計算したものが、図表2です。大ざっぱですが、「強制貯蓄」と見なすことが可能です。簡易的な計算とはいえ、過去にFRBが推計して公表した強制貯蓄のピークの値が2.3兆ドル、図表2で計算したピークが2.5兆ドルですから、まあ、こんなものでしょう。

現在、預金残高は減少を続けていますが、そのペースで今後も減少したとすると、強制貯蓄は2023年10-12月期から2024年1-3月期にかけて消失することになります。来年はもう強制貯蓄に頼ることはできません。

<図表2 米家計の強制貯蓄>

出所:FRB、楽天証券経済研究所作成

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)