![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

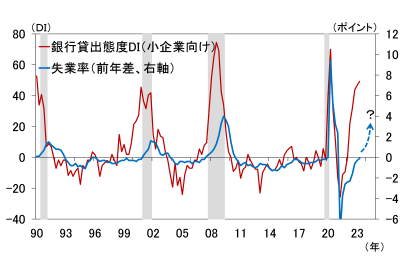

銀行の貸出態度が急速に厳格化、そのあと景気後退になるのがいつものパターン

また、銀行の貸出態度が急激に厳格化していることも、米国の景気を鈍化させる大きな要因です。むしろ、金融引き締め局面では、この影響の方がメインとなります。図表3は、FRBがアンケート調査から作成している銀行の貸出態度DIと、失業率の動きを比較したものです。前者については小企業向けを掲載しています。

大企業向けもあるのですが、振れが大きく、動きに大きな違いがないので、小企業向けにしました。図にあるシャドーは景気後退期です。これを見ると、銀行の貸出態度DIが厳格化した後、しばらくして失業率が大幅に悪化し、そのタイミングで景気後退になっていることが分かります。

<図表3 銀行の貸出態度DIと失業率>

米国で景気後退を正式に認定するのは、NBER(全米経済研究所)です。NBERは、景気後退かどうかを判定する際に、雇用と所得の指標を重視しています。失業率が急速に悪化している局面で景気後退になっているのはこのためです。

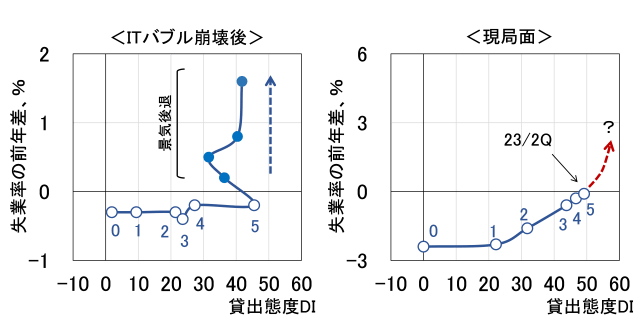

昨年からのFRBによる利上げを受けて、このところ銀行の貸出態度が急激に厳格化しています。こうした状況で景気後退にならなかったケースは、少なくとも1990年以降では存在しません。今回も、そのうち失業率が上がっていくように思われますが、問題はそのタイミングです。図表4を見てください。

<図表4 貸出態度厳格化の波及タイミング>

これは、図表3のデータを、期間を特定して散布図にしたものです。縦軸に失業率の前年差、横軸に貸出態度DIをとっています。左がITバブル崩壊後の様子です。貸出態度が厳格化し始めて5四半期たった後、失業率が急上昇しているのが分かります。ここでは掲載していませんが、リーマンショック後の景気後退期も同様の傾向がうかがわれます。さて、今回はどうでしょう。

図表4の右が現在の局面です。実は、2023年4-6月期が、貸出態度が厳格化し始めてから5四半期目に当たります。つまり、過去のパターンに照らせば、いつ何時失業率が急上昇を始めてもおかしくない局面にすでに入っています。

今回は、前述したとおり、新型コロナ禍で退出した雇用がなかなか戻ってこないという特殊事情もあって、良好な雇用環境が予想以上に持続しているわけですが、そうした雇用の供給制約も解消に向かいつつあります。米国経済は、強制貯蓄の枯渇と金融引き締め効果の顕在化から、来年前半にも正念場を迎えることになりそうです。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)