![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

日経平均の本格上昇はまだ先、今は景気循環の「冬」

日経平均株価(225種)は、一時3万3,000円台まで上昇していましたが、上下を繰り返しながら、足もとにおいてはじわりと下げる展開となっています。今後、底入れをして再度上昇に向かうのか、さらに下落してしまうのか、見方も分かれるところかと思います。

そのような中、私は景気循環をベースに株価を見ていますが、独自分析上、現在は景気後退から不況の局面と判断しています。4月から6月にかけての日経平均が上昇したのは景気の回復から拡大に向けた本格的なものではなく、現時点においても本格的な上昇はまだ先とみています。

では、景気の回復から拡大に向けた本格上昇はいつごろが想定されるのでしょうか。その点について、お伝えしていきたいと思います。

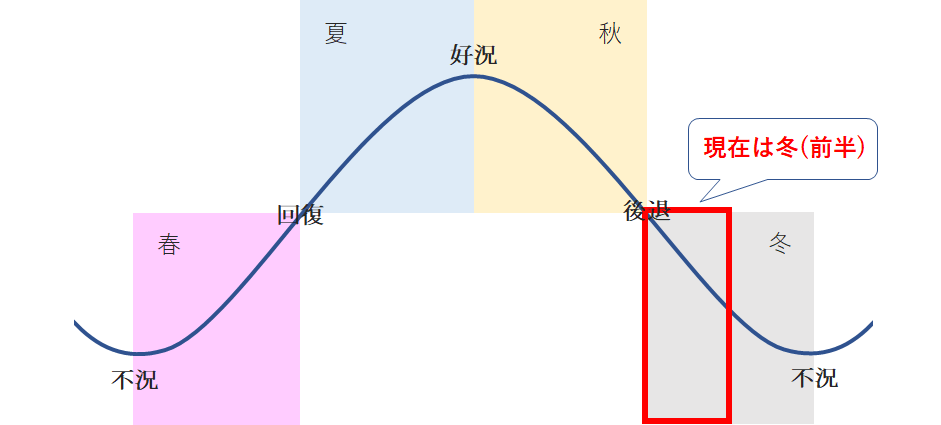

まず、私が捉えている景気循環における株価のイメージは次の通りです。

(図1)景気循環における株価のイメージ

景気循環において、各局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえていて、それぞれ次のように位置付けています。

「春」・・・不況から景気回復の局面

「夏」・・・景気回復から好況の局面

「秋」・・・好況から景気後退の局面

「冬」・・・景気後退から不況の局面

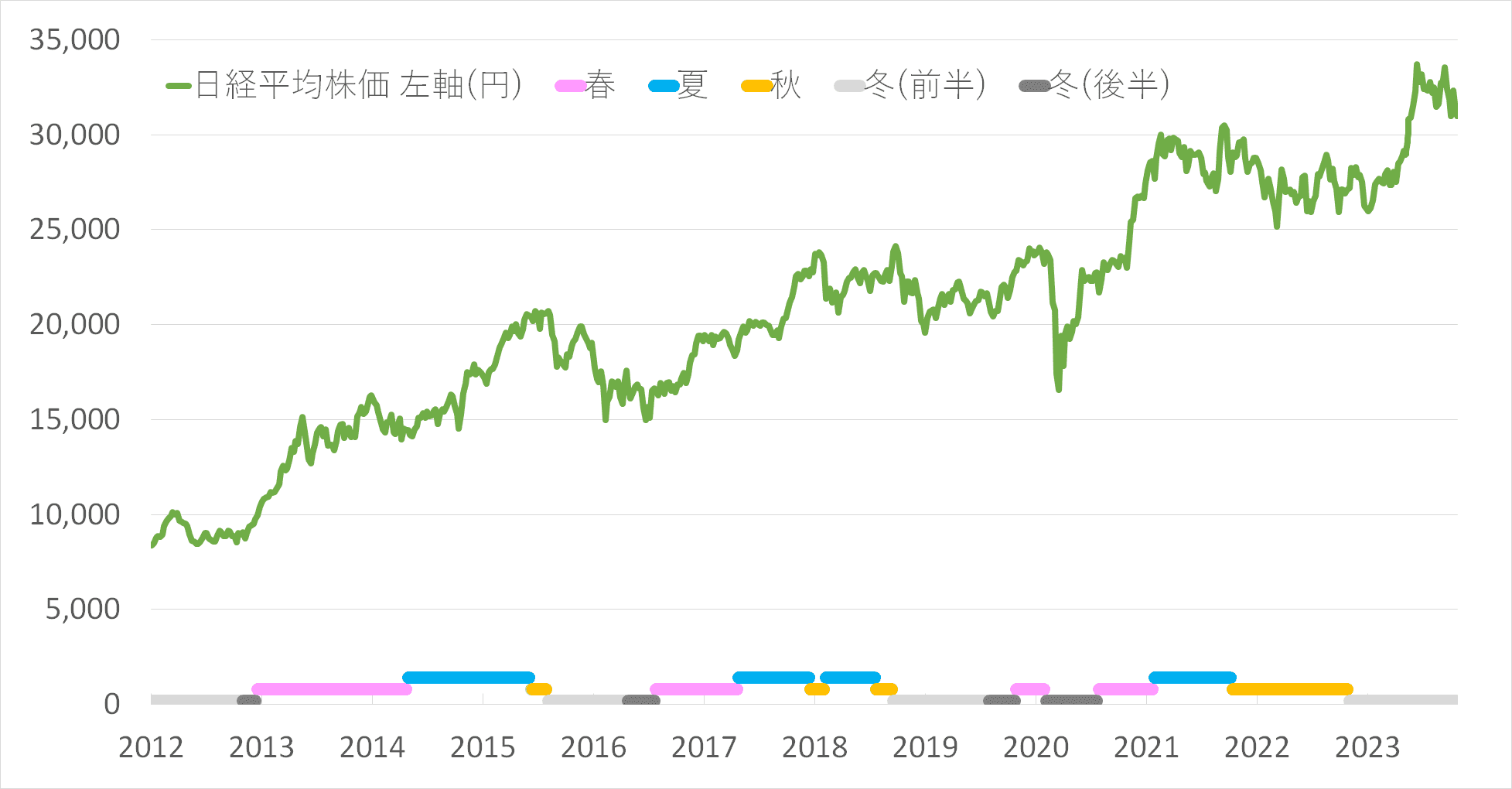

2012年以降の日経平均と景気循環の関係は次のとおりです。

(グラフ1)日経平均株価と景気循環との関係

現在は独自分析上、「冬(前半)」の時期となっています。

2015年から2016年、2018年から2019年にかけての「冬(前半)」の時期を見ると、日経平均は下落する動きとなっている一方で、今回は上昇する展開となっています。

ただ、景気循環と株価の関係において、景気の回復に向けた上昇局面は「春」、拡大に向けた上昇局面は「夏」と定義付けをしているため、今年4月から6月にかけての上昇は、景気の回復から拡大に向けた本格的な上昇ではなく、「冬(前半)」に起こった一時的な上昇と認識しています。

景気底打ちは早くて来年7月下旬以降、それまで株価下落に注意

景気循環において、ここから先を考えると、まずは、「春」の前に「冬(後半)」が来るということになりますが、それがいつごろになりそうなのかについて、見ていきたいと思います。

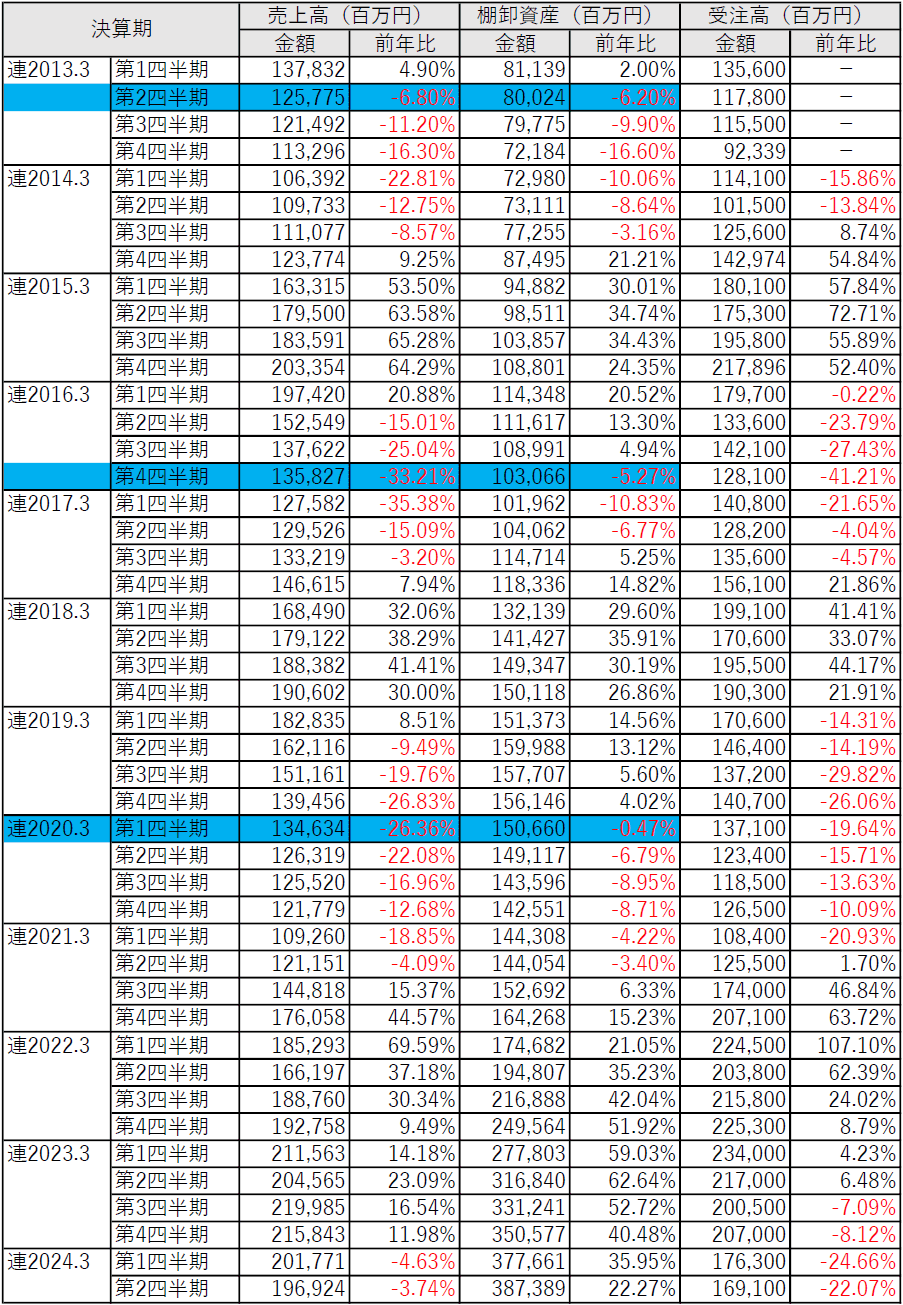

「冬(後半)」になるタイミングは、FA(ファクトリーオートメーション)やロボットを扱っているファナック(6954)の在庫循環で決めていて、31日に発表された第2四半期までを集計すると、次のようになっています。

(表1)ファナックの在庫循環

出所:ファナックの決算短信を基にマネーブレインが作成

(表1)において青で示した時期は、四半期決算において、売上高と棚卸資産がともに前年比で減少した最初の四半期で、この決算発表日を「冬(前半)」から「冬(後半)」に変わるタイミングと定義づけしています。

10月31日に発表されたファナックの第2四半期決算において、売上高は1,969億円で、2四半期連続で前年比マイナスとなっています。一方で、棚卸資産のほうは、受注額が直近において減っていながらも増え続け、3,873億円と過去最高となっています。

「冬(後半)」になるには、この売上高と棚卸資産がともに前年比でマイナスになることが必要です。しかし、過去においては、棚卸資産はピークから3四半期後に前年比でマイナスに転じるケースが多くなっています。

また、第2四半期の棚卸資産の額がピークだと仮定すると、2025年3月期の第1四半期決算発表日である来年7月下旬ごろに「冬(後半)」になる可能性が高いということになります。

さらに先の「春」の時期を推測すると、過去においては「冬(後半)」になってからおおむね3カ月程度で「春」になっているので、「春」は来年10月ごろということになります。

「冬(後半)」は来年7月下旬ごろ、「春」は来年10月下旬ごろというように景気循環においては推測されるということになりますが、逆にいうと、それまでは「冬(前半)」ということになります。

「冬(前半)」は、過去においては企業業績が悪化しやすく、株価も下げやすい時期に位置しているので、「冬(後半)」になるまでの間は、下落に対する警戒も常にしておく必要があると私は考えています。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)