![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●9月FOMC公表のドットチャートがタカ振れし、米債券・株式は神経質に下落

●主要な株式の指数と銘柄が、8月底値を割れたところから、秋相場への展開イメージは?

●FRBのタカ姿勢は、景気サイクル終盤ゆえのスタンスでもあり、軟転の可能性も小さくない

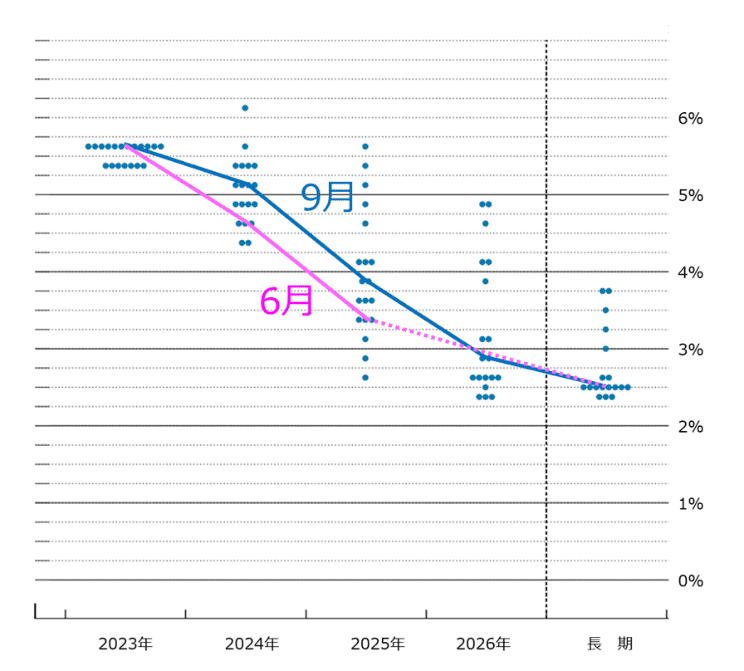

ドットチャート・サプライズ

日本時間9月21日未明、FOMC(米連邦公開市場委員会)の結果発表を受けて、債券も株式も、最初はじわじわ、やがて大荒れの展開へと向かいました。政策金利こそは予想どおり変更なしでした。しかし、市場がより注目していたドットチャート(図1)が、想定以上にタカ振れしたのです。

ドットチャートとは、FOMCメンバー1人1人が今後3年の政策金利と長期の景気中立金利をどう見ているかを示すもので、3月、6月、9月、12月の3カ月ごとに更新して公表されます。

メンバーそれぞれに見通しは異なります。市場では通常、FOMCの多数決ルールにのっとって、各年末および長期欄の真ん中のドット、すなわち中央値をFOMCの見通しとして取り扱います。

その市場は、9月FOMCのドットチャートについて、2023年中にもう1回利上げした後、2024年中の利下げが6月時点の見通し4回(合計1.0%)から3回に減るのではないか、長期欄の景気中立金利がひょっとしたら切り上がるのではないか、という予想をくすぶらせていました。

ところが結果は、2024年中の利下げが2回となり、6月見通しから2回分減りました。そして、2025年中は2回利下げ見通しで、政策金利の予想軌道が上振れることになったのです。

FOMC後のパウエルFRB(連邦準備制度理事会)議長の記者会見は、景気や雇用がインフレ抑制にはまだ強すぎること、景気にもインフレにも軟化の兆しがあること、今後の対応はデータ次第であることなど、当たり障りない内容に終始しました。ただ景気の軟着陸見通しを、自信ありげに語るところが印象的でした。

図1:ドットチャート 9月と6月の中央値比較

米株に金利高ショック

FOMCの結果発表直後、債券も株式も市場の反応は小さく、どう評価するか戸惑っているかのようでした。ドットチャートが2024年について4回利下げから2回に減ったとはいえ、中央値をドットするメンバーの1人でも見通しを1つ下げれば、3回になる微妙なところだったのです。しかし、結局相場は、2回という結果は結果として受け入れるように、引けにかけて、債券価格が下落(金利が上昇)し、株も急落しました(図2)。

それから数日、株価はほぼ債券相場に沿って下落しました。債券市場自体が落ち着きどころを見いだせずに、神経質に振れるため、株式相場も不安定に振らされる格好になっています。それでも、両市場は密接に連動していることが分かります。

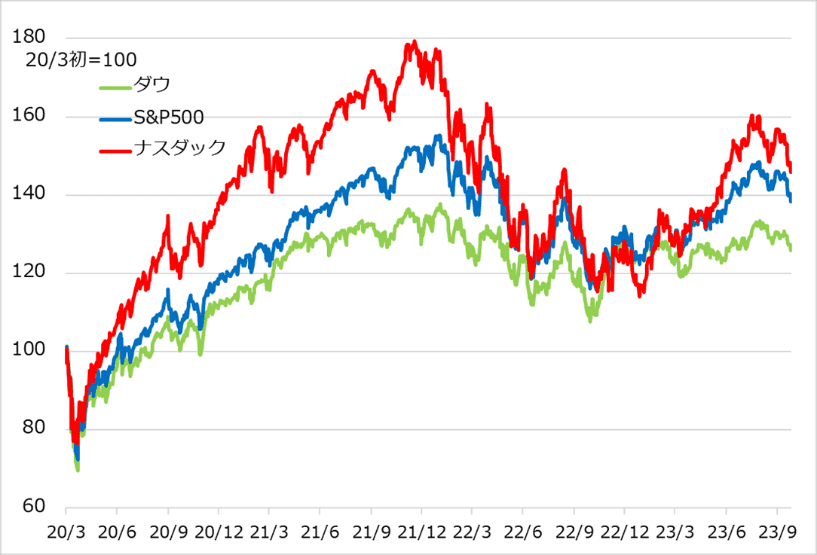

米株式相場は、年初来、エヌビディア社、GAFAM5社、テスラ社のAI(人工知能)関連ビッグ7社のけん引によって、堅調軌道をたどりました。そして、5月のエヌビディア社の超好決算をきっかけに、6~7月にはサマーラリーとなり、8~9月には調整に入りました。

7社の年初来の上昇率がかなり高かったため、年間通して上がり続けるのは無理があるとの判断から、ここでの「健全なる調整」を経て、秋相場に向かうとの基本観を抱いてきました。しかし、FOMC後の金利ショックで、7社の一角も、株式主要3指数も、8月の下値を下回りました(図3)。このことは、金利高ショックに伴う株価下落が、6~7月サマーラリーへの調整域を超えて、1~7月ラリーに対する調整域に入ろうか、という微妙なレベルに来ていることをうかがわせます。

図2:FOMC後のナスダック100(QQQ)と国債10年価格

図3:米株式主要3指数は8月下値割れ

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)