今回のサマリー

●9月FOMC公表のドットチャートがタカ振れし、米債券・株式は神経質に下落

●主要な株式の指数と銘柄が、8月底値を割れたところから、秋相場への展開イメージは?

●FRBのタカ姿勢は、景気サイクル終盤ゆえのスタンスでもあり、軟転の可能性も小さくない

ドットチャート・サプライズ

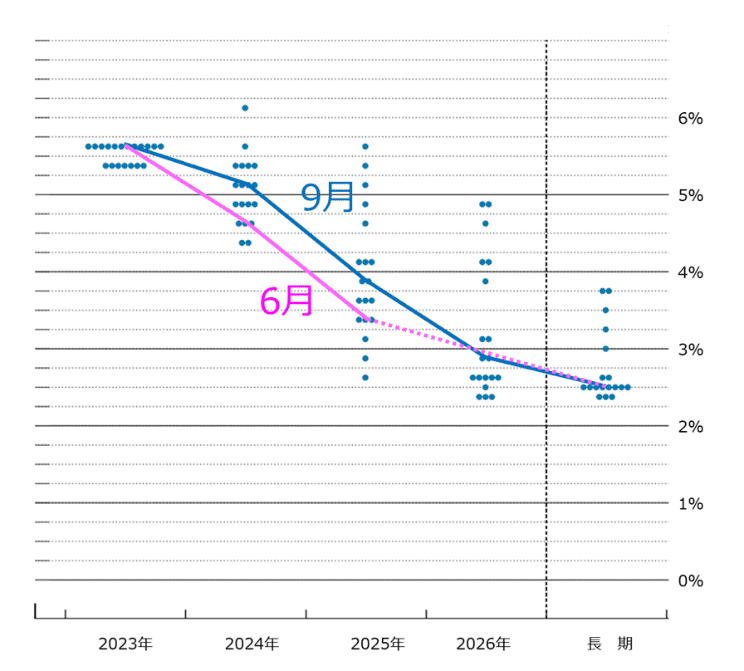

日本時間9月21日未明、FOMC(米連邦公開市場委員会)の結果発表を受けて、債券も株式も、最初はじわじわ、やがて大荒れの展開へと向かいました。政策金利こそは予想どおり変更なしでした。しかし、市場がより注目していたドットチャート(図1)が、想定以上にタカ振れしたのです。

ドットチャートとは、FOMCメンバー1人1人が今後3年の政策金利と長期の景気中立金利をどう見ているかを示すもので、3月、6月、9月、12月の3カ月ごとに更新して公表されます。

メンバーそれぞれに見通しは異なります。市場では通常、FOMCの多数決ルールにのっとって、各年末および長期欄の真ん中のドット、すなわち中央値をFOMCの見通しとして取り扱います。

その市場は、9月FOMCのドットチャートについて、2023年中にもう1回利上げした後、2024年中の利下げが6月時点の見通し4回(合計1.0%)から3回に減るのではないか、長期欄の景気中立金利がひょっとしたら切り上がるのではないか、という予想をくすぶらせていました。

ところが結果は、2024年中の利下げが2回となり、6月見通しから2回分減りました。そして、2025年中は2回利下げ見通しで、政策金利の予想軌道が上振れることになったのです。

FOMC後のパウエルFRB(連邦準備制度理事会)議長の記者会見は、景気や雇用がインフレ抑制にはまだ強すぎること、景気にもインフレにも軟化の兆しがあること、今後の対応はデータ次第であることなど、当たり障りない内容に終始しました。ただ景気の軟着陸見通しを、自信ありげに語るところが印象的でした。

図1:ドットチャート 9月と6月の中央値比較

米株に金利高ショック

FOMCの結果発表直後、債券も株式も市場の反応は小さく、どう評価するか戸惑っているかのようでした。ドットチャートが2024年について4回利下げから2回に減ったとはいえ、中央値をドットするメンバーの1人でも見通しを1つ下げれば、3回になる微妙なところだったのです。しかし、結局相場は、2回という結果は結果として受け入れるように、引けにかけて、債券価格が下落(金利が上昇)し、株も急落しました(図2)。

それから数日、株価はほぼ債券相場に沿って下落しました。債券市場自体が落ち着きどころを見いだせずに、神経質に振れるため、株式相場も不安定に振らされる格好になっています。それでも、両市場は密接に連動していることが分かります。

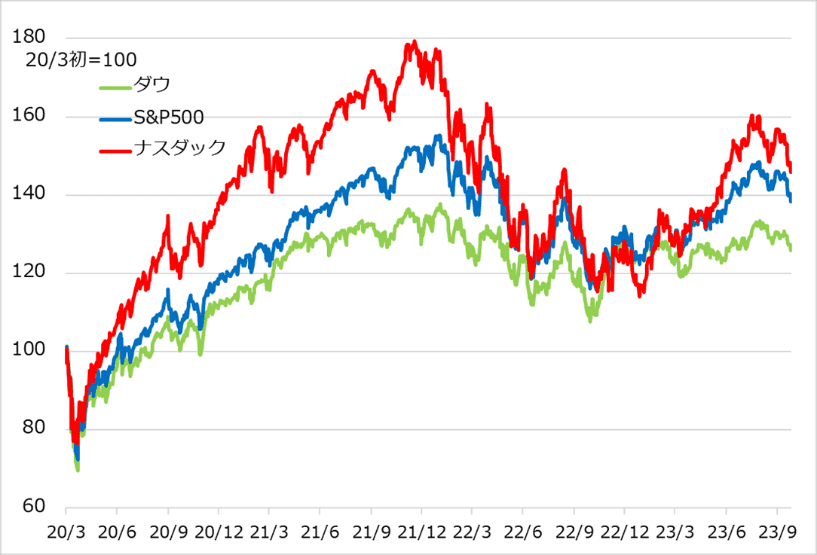

米株式相場は、年初来、エヌビディア社、GAFAM5社、テスラ社のAI(人工知能)関連ビッグ7社のけん引によって、堅調軌道をたどりました。そして、5月のエヌビディア社の超好決算をきっかけに、6~7月にはサマーラリーとなり、8~9月には調整に入りました。

7社の年初来の上昇率がかなり高かったため、年間通して上がり続けるのは無理があるとの判断から、ここでの「健全なる調整」を経て、秋相場に向かうとの基本観を抱いてきました。しかし、FOMC後の金利ショックで、7社の一角も、株式主要3指数も、8月の下値を下回りました(図3)。このことは、金利高ショックに伴う株価下落が、6~7月サマーラリーへの調整域を超えて、1~7月ラリーに対する調整域に入ろうか、という微妙なレベルに来ていることをうかがわせます。

図2:FOMC後のナスダック100(QQQ)と国債10年価格

図3:米株式主要3指数は8月下値割れ

秋相場の展開イメージ

株式市場の動向は、引き続き金利が最も重要な動因となるでしょう。一方で、秋相場に向かう相場リズムが、辛うじて土俵に指の先を残しているというのが、現時点での筆者の見立てです(日本時間9月27日午後)。この見方の延長線上で、何とか秋相場に入れたケースとして、以下のポイントに基づく展開をイメージしています。

1. 残る復調リズム

金利が株式相場を動かす最大要因であり、金利の動き次第で思わぬ振らされ方も覚悟して臨む相場にはなります。しかし、6~7月サマーラリーに対して、8~9月と十分に長い期間の調整を経たとも言えます。

相場を主導してきたビッグ7社は、相場下落に伴う売り逃げ圧がかかっている一方、業績(ファンダメンタルズ)上は「買い」とする動意も見られます。株式投資家にはここ数年、9月まで調整、10月から秋相場という季節性の刷り込みもあり、金利が軟化する程度、あるいは投資家の目の慣れる具合で、少なくとも金利高に耐性のある銘柄・業種には、秋相場のリズムが表れ得るとの期待を維持しています。

2. 8月調整の底値割れ

この事実は、先述の通り、金利高ショックによる株式相場の下げが、6~7月サマーラリーに対する調整域を超えており、秋相場への高揚感を損なうことになるでしょう。しかし、1~7月ラリーへの調整域に入ったとしても、それまでの上昇率の高さを勘案すれば、ある程度は「健全なる調整」のうちとの判断を維持しています。

要は、秋相場では、天高くどんどん上がるというより、金利にビクビクしながら、低めに修正した経路を、浮沈を繰り返しながら進めるかというイメージです。

3. 金利敏感な小波動

債券金利は、景気やインフレの動向、金融政策、あるいは政府閉鎖問題も含めて、経済指標やイベントに敏感さをくすぶらせ続けるでしょう。

10月第1週には、6日の雇用統計発表の前に、3日JOLTS求人、4日ADP雇用とISMサービス業景況指数、5日失業保険申請・給付件数と雇用統計の前振り役指標の発表が続きます。

第2週には12日にCPI(消費者物価指数)が待ち受けています。これを過ぎると、経済指標面ではいくらかアク抜け感があり得ます。

第3~4週には決算発表が集中します。

第5週にはFOMC(10月31日~11月1日)への警戒が強まるでしょう。

株式相場が首尾良く形になる場合でも、これらの指標・イベントをハードルとして、小波動を繰り返しながら、秋相場の上値をうかがう流れかと考えます。

また金利高に敏感な状況では、グロース株の不安定化リスクが続くため、景気・バリュー株が優勢になる可能性があります。

それでもFRBは回っている

それにしても、市場がドットチャートのタカ振れに神経質になっているほど、FRBがタカ振れしているか、筆者は今も疑わしく思う部分があります。パウエルFRB議長の会見に何も新味はありませんでした。7~9月のデータに殊更にタカ振れさせるものがあったでしょうか。

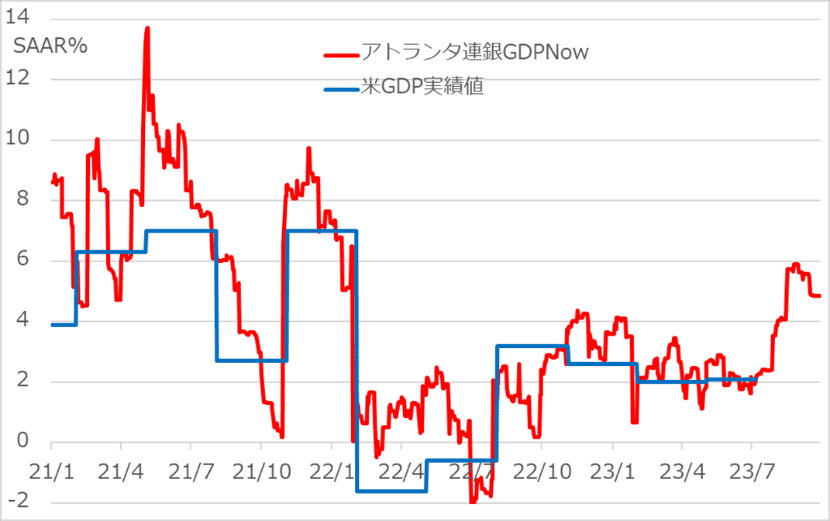

7~9月のGDP(国内総生産)は年率4.8%程度とかなり高そうというのが、アトランタ連邦準備銀行によるGDP予測GDPNowが示唆するところです(図4)。この期間には、個人消費の堅調さ、サービス業景況感の反発も見られました。しかしこれらが、コロナ禍で抑制されていた旅行・レジャーへのリベンジ消費の集中であったならば、10~12月には揺り返しの軟化があり得ます。

また、2022年から先行的に悪化していた住宅市場と製造業景況にも小反発が見られました。しかし、住宅は、高金利下で人々が借り換えによる住み替えをしないために、供給不足になっていることの表れであり、持続的に上向く局面とは思えません。製造業は先行してリストラを進めたことや、生成AIなど新たなテーマ展開などで、逆境下の小反発程度に見ています。

インフレは、足元のGDPがインフレギャップ領域で強すぎること、原油価格などインフレ要因の再燃が見られることなど、心配は根強く残っています。しかし、エネルギーと食品を除くコアインフレは、ここ数カ月に予想以上の軟化を見せています。GDPがインフレギャップであることと整合的に、労働市場では、失業率が4%を下回る完全雇用状態にあります。しかし、ここでもじわり陰りが広がっています。

このように、経済活動は今も高水準ながら、順当に陰りも出ているという状況であればこそ、市場は2024年のドットチャートの利下げ回数が4回から1回分だけ減るかどうかを臆測していたのです。

FRB当局にしても、データの軟化を好感しつつ、インフレは年2%目標より高すぎる、その背景では経済がいまだに高水準という認識を示してきました。

パウエル議長は、この基本観通りに、先行き警戒を緩めず、でも追加の政策対応はデータ次第として、何一つ言質を与えない会見に終始しました。つまり、筆者の目には、FRBも景気・インフレ・金利の上昇サイクルの終盤ゆえに、市場に無用な楽観を与えず、自らも手綱を締めてタカ派姿勢をあえて強調する側に傾いているのだなと映ったわけです。

逆に見れば、サイクル天井圏が長引く不確実性の中にいると自認するFRBもまた、データ次第でタカ派姿勢を軟化しうる局面という判断になります。投資家として、FRB当局者のタカ派姿勢にはまず一定の敬意を払い、その上で、彼らもまたサイクルと共に回っている存在として、客観的な行動観察をするべきものと考えます。

図4:GDPNow(アトランタ連銀算出)

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。