![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

金利上昇と景気低迷の間には、しばしばラグ効果と呼ばれるズレが生じる

米国の金利が高止まりしているにもかかわらず、今のところ金利が経済活動を阻害したり、借り手の間に苦境をもたらしたりしている動きは明確に見られていない。

これほどレバレッジを高めてきた経済にとって、金利上昇が問題にならないのは不思議に思える。しかし、安心するのはまだ早いだろう。なぜなら金利上昇と景気低迷の間には、しばしばラグ効果と呼ばれるズレが生じるからである。

金利変動に直接的な影響を受けるのは新規の借り手だけである。したがって、金利の上昇は、満期を迎えていない固定金利の債務を持つ債務者には影響しない。ズレが生じるのは、新たな債券発行が景気を減速させるのに十分な重荷となるまでに時間がかかるためだ。

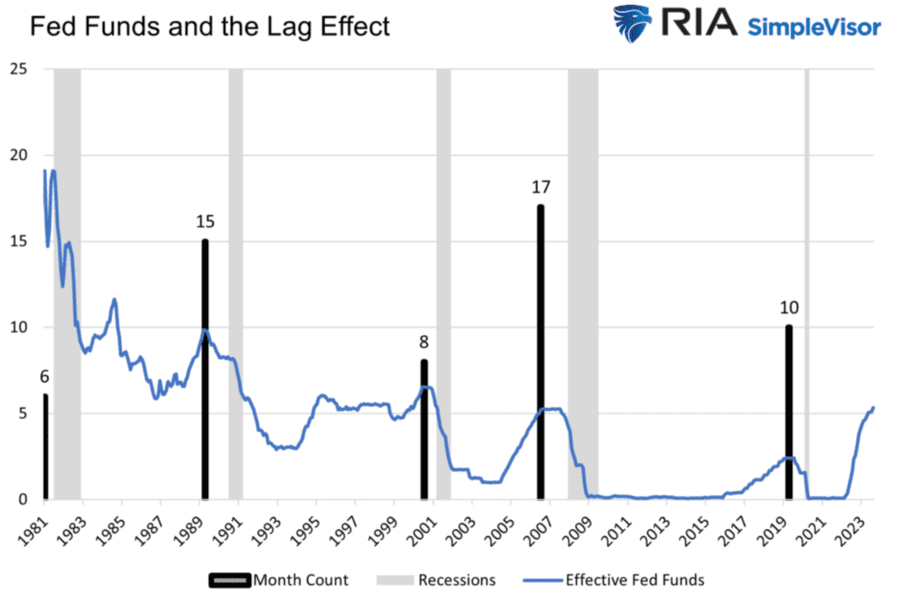

FF金利とラグ効果

この金利上昇に遅行する景気後退について、リアル・インベスト・マネジメントの記事「The Lag Effect Unveiled(ラグ効果)」から一部を抜粋し、ひもといていきたい。

上のグラフは、1981年以降のそれぞれの不況に先立つ一連の利上げのうち、最後の利上げからどのくらいで景気後退に陥ったのかを示したものとなっている。最後の利上げから景気後退までの平均的なズレは11カ月である。

20日のFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)は金利据え置き、過半数が年内あと1回の追加利上げを想定していることが明らかになった。FRBは過去の経験則に基づき、来年11月の大統領選挙までに景気後退が到来しないように金融政策を調整しているように思える。

FOMCでは、2024年中の利下げ幅の見通しを前回の1%から0.5%に縮小させた。過去の利下げ局面で起きた株式市場の大暴落を回避したい思惑も透けて見える。

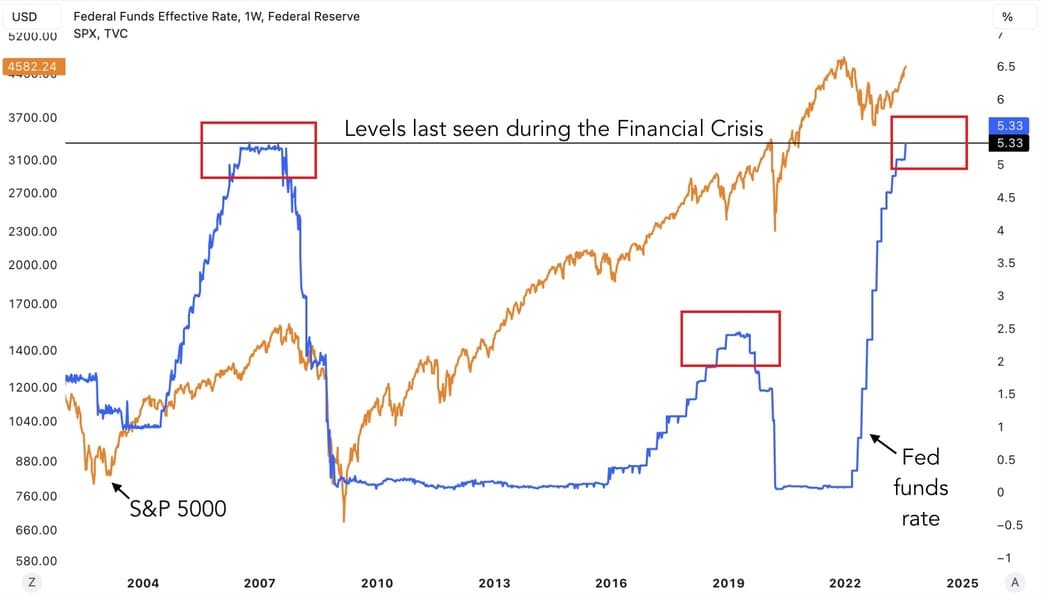

現在の金利は、2007~2008 年の金融危機のピーク時に見られた水準にある

現在の市場の予想通り、FRBの利上げが2023年11月で最後になると仮定すると、最後の利上げから景気後退までの平均的なズレの11カ月を考慮した場合、景気後退を引き起こすのは2024年10月ごろと想定される。米民主党政権が来年の選挙で勝つには、大統領選挙の6~3カ月前の株式市場が高いことが必須となるので、年内あと1回の利上げがありそうだ。

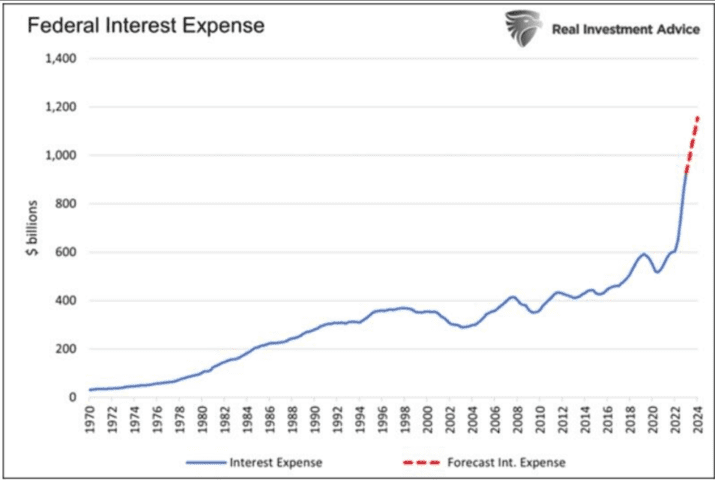

米国債の発行残高は33兆ドルに達している。単純に計算すると、金利が1%上がるごとに政府の利払い費は3,300億ドル増えることになる。しかし、現実には、ある月に満期を迎え、再発行しなければならない債務はごく一部にすぎない。

さらに問題を複雑にしているのは、満期を迎える国債の中には、金利が現在の水準と同じか、それよりも高かった時代に発行されたものがあることだ。

以下は金利上昇が政府による利払いにどのような影響を与え、また今後与えるかを数値化したものである。2022年から2024年にかけての3年間の利払い費は、それ以前の51年間の合計よりも増加することが想定されている。

連邦政府が負担する利払い費用の推移

月日がたつごとに利払い負担が赤字の大部分を占めるようになり、他の分野に向けた政府支出は鈍る可能性が高い。金利上昇は政府にとって持続不可能である。FRBの試算では米国債が50兆ドルに達するかもしれない2026年の金利は3%になる。つまり、米国債の利払いは現在の2倍の2兆ドルになるということだ。

記録的なレベルで歳出を削減することが必要だが、政治的日和見主義者にとっては選挙結果を台無しにするので、民主党だろうが共和党だろうが歳出が削減されることはない。

巨額の赤字を垂れ流し続けるには、支出を減らすよりも、インフレを抑えることによって金利を大幅に下げて、多額の利払い費が発生しないようにする方が簡単だ。これが過去30年の間、特に日本が取り組んできた方法(金融抑圧政策)であり、米国もそうせざるを得ない状況に直面している。

だが、インフレ退治がうまくいくとは限らない。著名投資家ピーター・シフは、「現在の価格インフレの急増は2008年の金融危機に起源がある。その危機に対応して政府がしたこと、QE1、QE2、QE3、QE4、その全てに加えて、COVIDの間に私たちがしたことは全てのインフレの原因だ。そして、私たちがこれらの大規模な赤字垂れ流しを実行し続ける限り、それは悪化し続けるだろう」と述べている。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)