![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

1.購買力平価で見ると約40年ぶりの円安米ドル高

足元の米ドル/円レート140円台は約40年ぶりの円安米ドル高水準

2023年8月25日現在、米10年国債利回りは4%超となっており、投資妙味が高い利回りとなっています。外国債券投資には為替レートがつきものなので、今回は米ドル/円レートについて分析してみます。

足元の米ドル/円レートは146円程度となっており、1990年ごろ以来の30数年ぶりの円安水準といわれています。

しかし、米ドル/円レートを購買力平価との比較で見た場合、現状のレートは1980年代前半以来の約40年ぶりの円安米ドル高水準と見ることもできます。今後の米ドル/円レートはどうなるのでしょうか?

図表1は変動相場制移行後の米ドル/円レートと購買力平価の推移です。日米インフレ格差から算出される購買力平価は長期的に右肩下がりで推移し、米ドル/円レートも購買力平価の影響を受けながらおおむね米ドルが右肩下がりで推移してきました。

購買力平価は計算するインフレ率によって種類があり、ここでは輸出物価ベース(青線)、企業物価ベース(緑線)、消費者物価ベース(赤線)を載せています。

真ん中の企業物価ベースで見た購買力平価(緑線)と比べると、米ドル/円レートは、X・Y・Zのような「円高オーバーシュート局面」もあれば、A・Bのような「円安オーバーシュート局面」もあり、購買力平価からかなり大きく乖離(かいり)する局面がありました。

米ドル/円レートが購買力平価から大きく乖離した理由は一つや二つではないと思いますが、今回はよく指摘される「貿易収支」動向と「日米金利差」動向で分析してみようと思います。

[図表1] 米ドル/円レートと購買力平価(PPP)の推移

米ドル/円レート(実勢相場)は月中平均

(出所)公益財団法人 国際通貨研究所のデータを基に野村アセットマネジメント作成

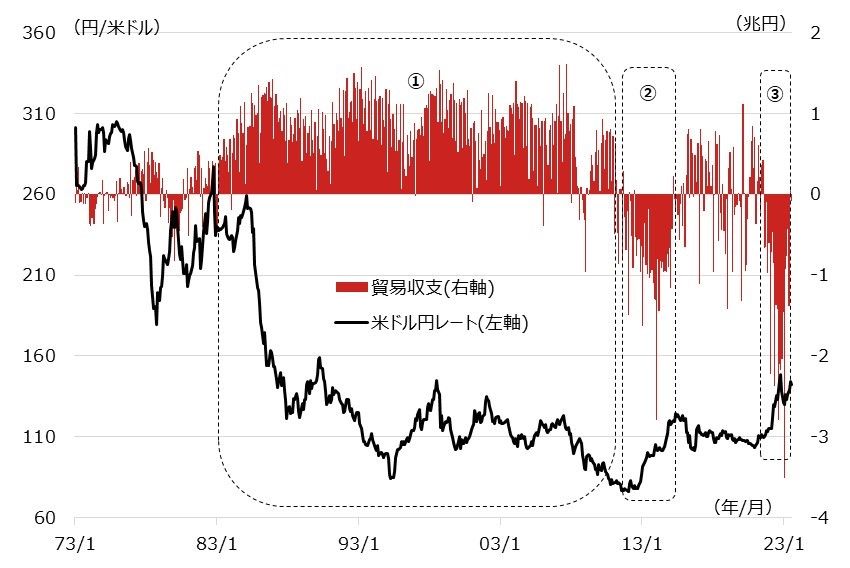

2.貿易収支は為替レートへ与える影響が大きい

日本の貿易収支は、大きな黒字局面と赤字局面があり、それぞれが為替に大きな影響を与えてきた

図表2は米ドル/円レートと日本の貿易収支の推移です。日本の貿易収支を俯瞰(ふかん)すると、大幅な貿易黒字の局面(1)、そして、大幅な貿易赤字の局面(2)(3)がありました。米ドル/円レートはこうした貿易収支動向の影響を受けてきたと見ています。

(1)の大幅な貿易黒字が続いた局面は、米ドル/円レート自体が大幅な円高米ドル安に動いたことに加え、先ほどの購買力平価との比較で見ても、相対的に大幅な円高米ドル安にオーバーシュートしていたことが分かります。

特に、1980年代や1990年代前半は「日米貿易摩擦」が激しくなり、政治的にも日米が対立し、円高米ドル安という経済的圧力が働いたと考えられています。

一方、(2)の大幅な貿易赤字の局面は、東日本大震災後に日本が大量の原油や天然ガスの輸入を強いられたことで大きな貿易赤字となりましたが、政治的にも「日米貿易摩擦」は終わっており、2013年ごろから始まった「アベノミクス政策」にも乗って、自然な形で円安米ドル高に動きました。

そして、(3)は記憶に新しい原油相場高騰局面で、原油や天然ガスなどのエネルギー輸入金額が急増して大幅赤字になりました。

そして、為替もかなりの円安米ドル高にオーバーシュートしました。ただし、足元では原油相場がピークアウトしたことや自動車輸出が回復したことで、貿易赤字は大幅に減少しており、円安米ドル高を後押しする材料ではなくなりつつあります。

[図表2] 米ドル/円レートと日本の貿易収支の推移

期間(貿易収支):1973年1月~2023年7月、月次

(出所)Bloombergを基に野村アセットマネジメント作成

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)