![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)

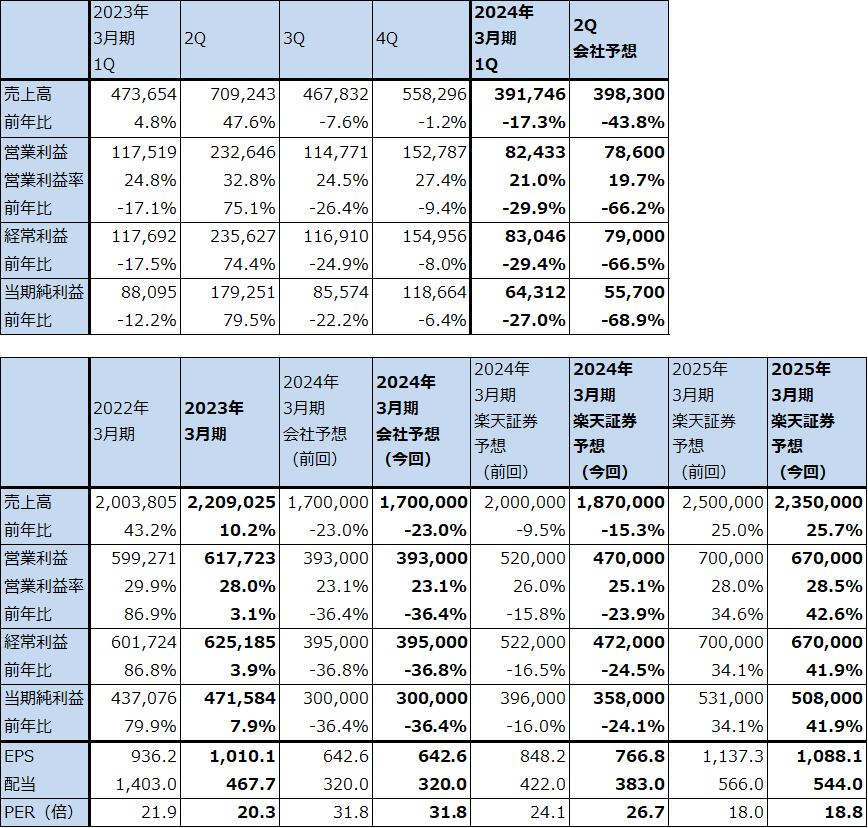

東京エレクトロン

1.2024年3月期1Qは、17.3%減収、29.9%営業減益

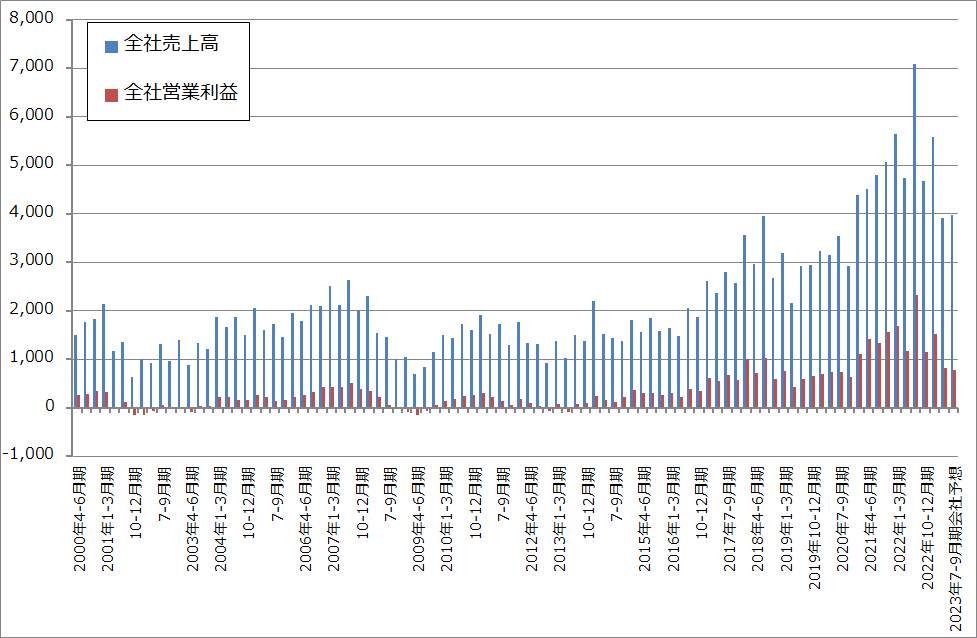

東京エレクトロンの2024年3月期1Q(2023年4-6月期、以下今4Q)は、売上高3,917.46億円(前年比17.3%減)、営業利益824.33億円(同29.9%減)となりました。前年比、前4Q比とも大幅減収減益となりました。

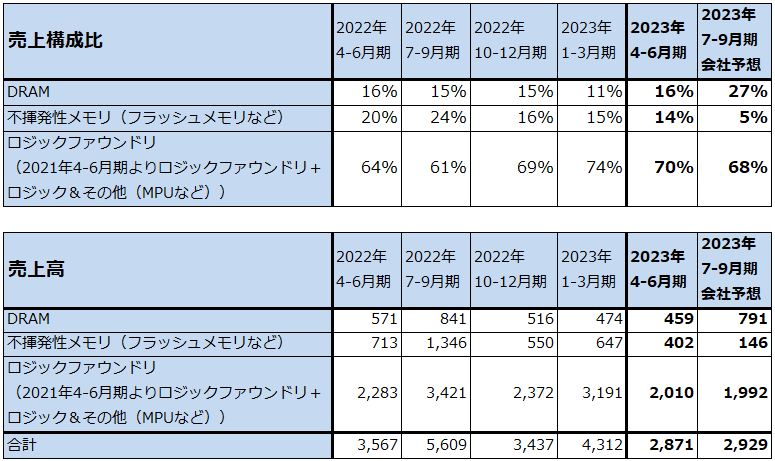

スマートフォン、パソコンなどの民生品の売れ行き不振から、民生品向け半導体、先端ロジックやファウンドリ(TSMCのような半導体受託生産業者)の在庫調整が当初予想していたよりも長引いていること、マクロ経済動向が不透明であることにより、先端ロジック向け設備投資を今2Q以降に繰り延べる動きがでています。中国における成熟半導体の設備投資は引き続き活発ですが、これだけでは支えきれず、今1Q業績は大きく落ち込みました。

アプリケーション別売上高を前4Q比で見ると(表2)、DRAM向けは横ばい、不揮発性メモリ(NANDなどのフラッシュメモリ)向けとロジックファウンドリ+ロジック&その他向けは減少しました。特に売上高が大きいロジックファウンドリ+ロジック&その他向けの投資タイミングを後ろ倒しする動きがありました。

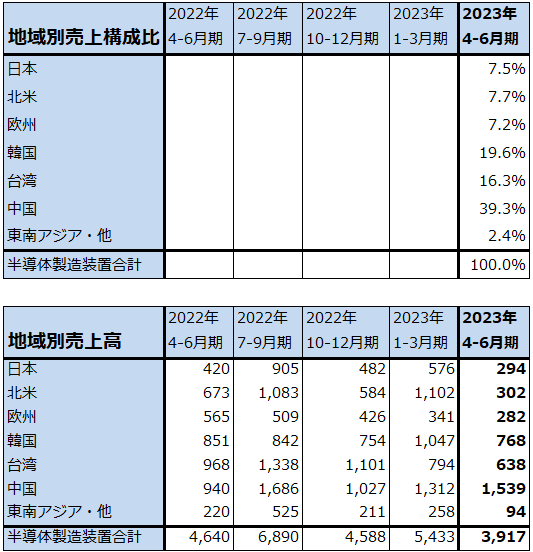

地域別売上高を見ると、前4Q比では中国向けを除く全ての地域向けが減収となりました。売上高が最も大きいロジックファウンドリ+ロジック&その他向けが上述のように減少していることを見ると、中国以外の国・地域向けでロジック向けが減少していると思われます。中国向けは20ナノ台から昔の微細化世代のロジック半導体への投資が盛んであり、東京エレクトロンの中国向けは継続的に増えています。中国の半導体メーカーの多くが、アメリカの対中国半導体製造装置輸出規制を避け、規制対象に入らない20ナノ台から昔の微細化世代の設備投資(特に20ナノ台と40ナノ)を増やしているためです。この微細化世代のロジック半導体のアプリケーションは様々な分野で増えているため需要が強く、中国向けが重要である状況は当面続くと思われます。

表1 東京エレクトロンの業績

発行済み株数 466,875千株

時価総額 9,554,597百万円(2023/8/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ1 東京エレクトロンの売上高と営業利益

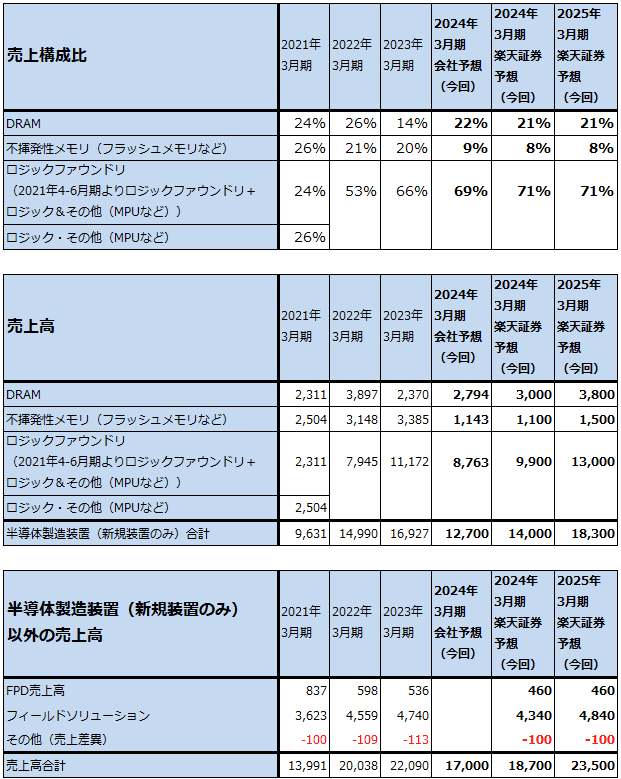

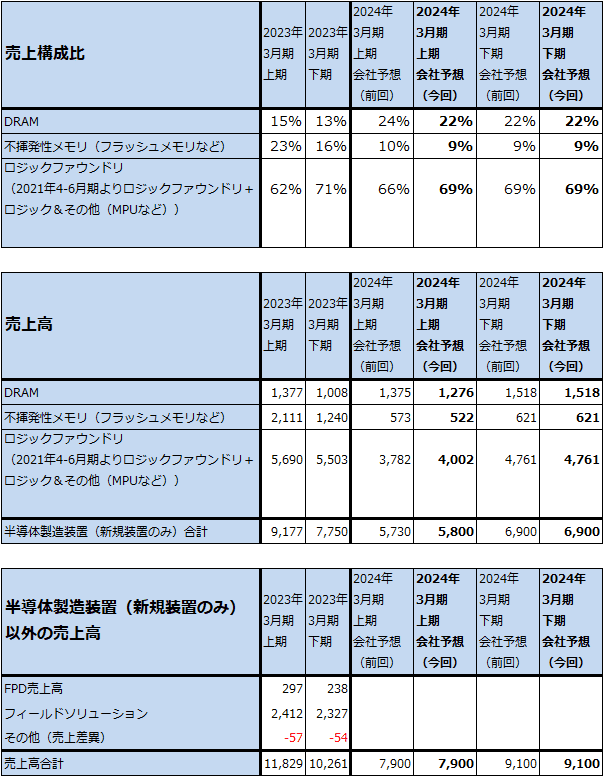

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

注3:2023年4-6月期より、会社側開示の地域別売上構成比より楽天証券計算。

注4:2023年4-6月期よりFPD売上高を含む。

2.生成AI向けではボンディング装置の需要が強い

AIに関する会社側の見方では、全サーバー台数に対するAIサーバーの比率は2023年で約8%、このうち生成AI向けは約1%(全サーバーに対して約1%)となります。会社側では2024年からAIサーバーの比率が年間約2%ポイントずつ増加し、2025年には全体の約12%の比率となり、半導体製造装置の中のウェハプロセス装置(前工程装置)への寄与が約50億ドルの寄与になると見ています。

会社側が2024年3月期1Q決算資料において提示したサーバー市場の予測数字(台数予測)を元に計算すると、2023年暦年の世界サーバー市場予想1,350万台、2025年予想1,620万台より、AIサーバー市場予想は2023年108万台、2025年194万台となり、年率約34%で成長すると予想されます。生成AI向けAIサーバーはこれよりも小さい数字になりますが、急成長が予想されます。

AI全般ないし生成AIの半導体製造装置に対するインパクトを考えると、会社側ではGPU(AIサーバーに搭載するデータセンター用GPU)とHBM(High Bandwidth Memory(高帯域幅メモリ)。データセンター用GPUに装着する特殊メモリで、生産が難しく高価)向けの製造装置に事業機会があると考えています。

足元では、AI半導体向けHBMの生産に使うボンディング装置(前工程でシリコンウェハの貼り付けに使うボンディング装置)の引き合いと受注が増えています。HBMは生産が難しく生産コストが高いため高額になりますが、データセンター用GPU向け需要が急増しています。そのため、メモリメーカー(HBM生産の最大手はSKハイニックス、2位はサムスン電子、3位はマイクロン・テクノロジー)の増産意欲が高く、従来の前工程装置では代替できない前工程ボンディング装置への強い需要が発生しています。この強い需要は当面続く可能性があります。

ただし、その他の前工程装置の需要については、顧客の半導体工場の稼働率が低い状態になっているため、AI半導体の寄与で前工程装置の需要が増加するのは2024年になってからというのが会社側の考え方です。

3.今下期からの業績回復が予想されるが、楽天証券の2024年3月期、2025年3月期業績予想を下方修正する。

今回の会社予想によれば、今1Qから今2Qにかけて業績はほぼ横ばいで推移し、今3Qから業績回復が予想されます。

会社側は2024年3月期1Q決算時の2024年3月期業績予想について、2023年3月期4Q決算発表時の予想から変更していません。2024年3月期通期の会社側業績予想は、売上高1兆7,000億円(前年比23.0%減)、営業利益3,930億円(同36.4%減)が維持されています(このうち今上期会社予想は、売上高7,900億円(同33.2%減)。営業利益1,610億円(同54.0%減))。

一方で、半導体製造装置(新規装置のみ)の売上高予想とその内訳予想は、2023年3月期4Q決算発表時と、今回の今1Q決算発表時とでは多少異なります。前回予想では今上期の半導体製造装置(新規装置のみ)の売上高は5,730億円で内訳はDRAM24%、不揮発性メモリ10%、ロジックファウンドリ+ロジック&その他66%でしたが、今回予想では、売上高5,800億円、内訳はDRAM22%、不揮発性メモリ9%、ロジックファウンドリ+ロジック&その他69%となります。数字に直すと表5のようになり、DRAM向け、不揮発性メモリ向けは下方修正、ロジックファウンドリ+ロジック&その他向けは上方修正となります。

楽天証券では、DRAM向けの中に含まれているHBMの設備投資が今後大きくなると予想していますが、通常のDRAMの最新規格「DDR5」やNAND向けの設備投資が会社側が期待しているように拡大するとは考えにくいと考えています。また、ロジックファウンドリ向けは生成AIに限らずAI全般向けの設備投資が今下期から会社予想よりも大きくなる可能性があると予想しています。

また、2024年になるとアメリカのCHIPS法補助金による半導体工場着工が増加すると思われます。これによる半導体製造装置需要の増加が2024年後半から2026年頃にかけて予想されます。

ただし、スマートフォン向け、パソコン向け半導体については、設備投資の停滞が長引くか回復しても大きく回復するか不透明であると考えています。これは各々の製品市場で、アップルのiPhoneやMacPC、最新の5ナノCPU搭載パソコンのような一部の人気製品のみが売れる現象が起きており、これが来期も続く可能性があるためです。今後予想される半導体ブームは、データセンター向け、AI向けや、自動車、産業機器など非民生品向けに偏ったものになる可能性があります。

このような見方から、楽天証券では前回の2024年3月期、2025年3月期業績予想を下方修正します。2024年3月期は前回予想の売上高2兆円、営業利益5,200億円を、売上高1兆8,700億円(前年比15.3%減)、営業利益4,700億円(同23.9%減)へ、2025年3月期は前回予想の売上高2兆5,000億円、営業利益7,000億円を、売上高2兆3,500億円(同25.7%増)、営業利益6,700億円(同42.6%増)へ下方修正します。ただし、今期会社予想については、上方修正の余地があるという見方は変えません。

表4 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)(年度ベース)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

表5 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)(半期ベース会社予想)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は、前回の2万7,000円を維持する

東京エレクトロンの今後6~12カ月間の目標株価は、前回の2万7,000円を維持します。2025年3月期の楽天証券予想EPS(一株当たり利益)1,088.1円に、AI向け半導体設備投資が引き起こす成長性と、民生用半導体の設備投資停滞が長引くリスク、一般的なDRAN、NAND、特にNANDの設備投資が会社の期待ほど回復しないリスクの両方を評価して、想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)