![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

NY連銀の景気後退確率から日経平均の警戒時期探る

日経平均株価(225種)は、6月中旬以降、高値圏での推移を続けています。円安ということもあり、日本企業は全体として堅調な業績見通しとなっていて、それが日経平均を支えている状況にあると考えています。

私は約3年半で1サイクルする在庫循環をベースに景気循環と株価の関係を見ていますが、その視点からは、過去においては企業業績が悪化しやすく、株価は下がりやすい時期に現在、位置しています。実際に、一部のグローバルな製造業においては、足元の四半期決算において減収減益という状況になっています。

このため、企業業績見通しは全体として堅調な状態にありながらも引き続き警戒心を持って株価を見ていますが、このあと、もう一つ、警戒を要する指標で迫ってきているものがあります。

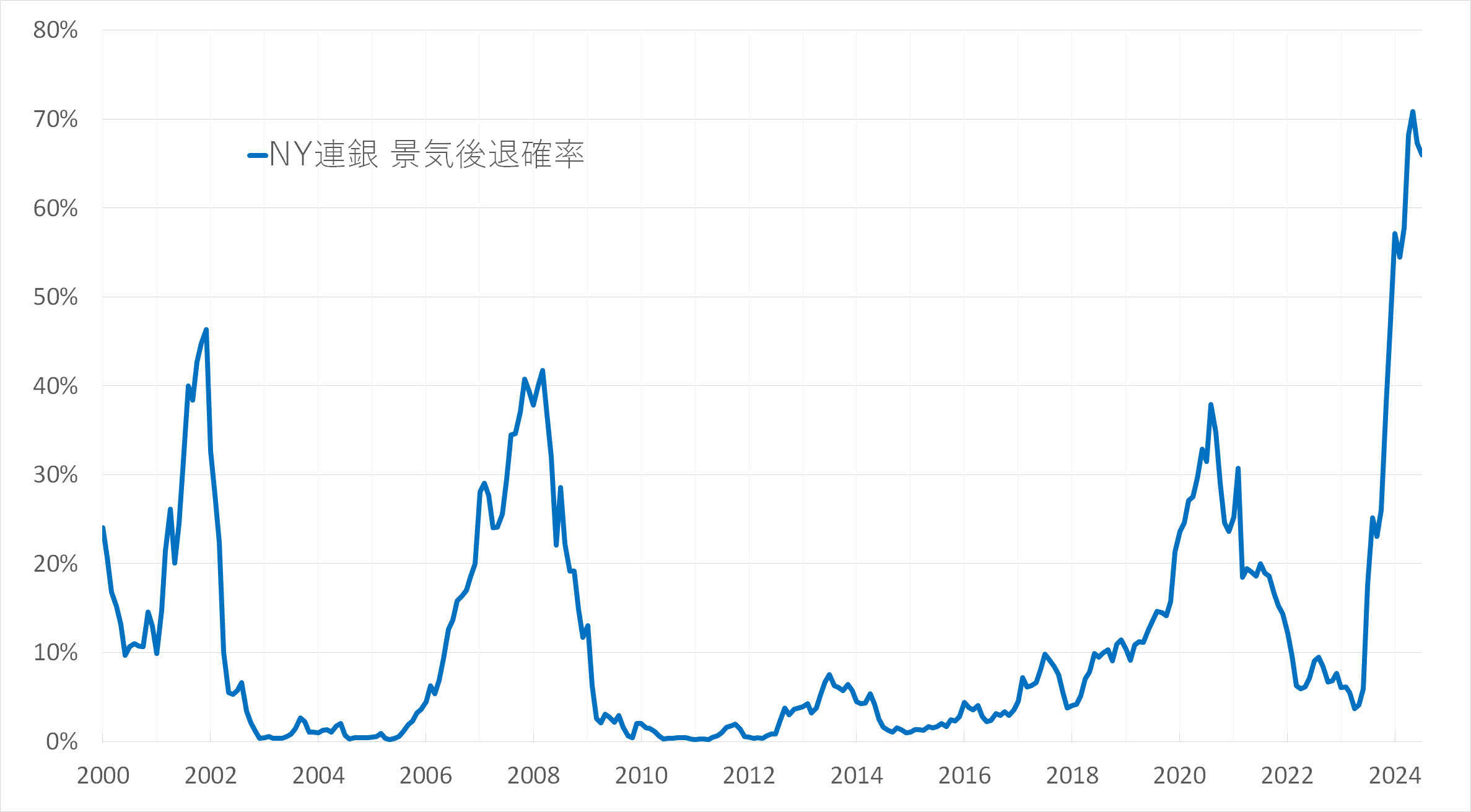

それが、ニューヨーク連邦準備銀行が出している景気後退確率です。この指標は、長短金利の差を基に1年先の景気後退確率を示したもので、過去の推移を見てみると、在庫循環の約3年半よりももっと長いサイクルで現れているものとなっています。

(グラフ1)NY連銀 景気後退確率

コロナショック時をイレギュラーなものとして横に置くと、景気後退確率は、2008年のリーマン・ショック前に高まった以来の、しかも今年後半から来年にかけて当時を大きく上回る値になる見通しです。

この指標が高まると必ず景気が後退するというわけではありませんが、一般的には30%を超えると危険水準といわれていて、今回、ITネットバブル崩壊時やリーマン・ショック前の値を超える予想なので、それなりの警戒は必要ではないかと考えています。

このため、この景気後退確率から見た時に、いつごろから警戒が必要なのかについて、ITネットバブル崩壊時とリーマン・ショック前の動きから、今回、探っていきたいと思います。

株価下落は後退確率4割になる半年前から、ITバブルとリーマン

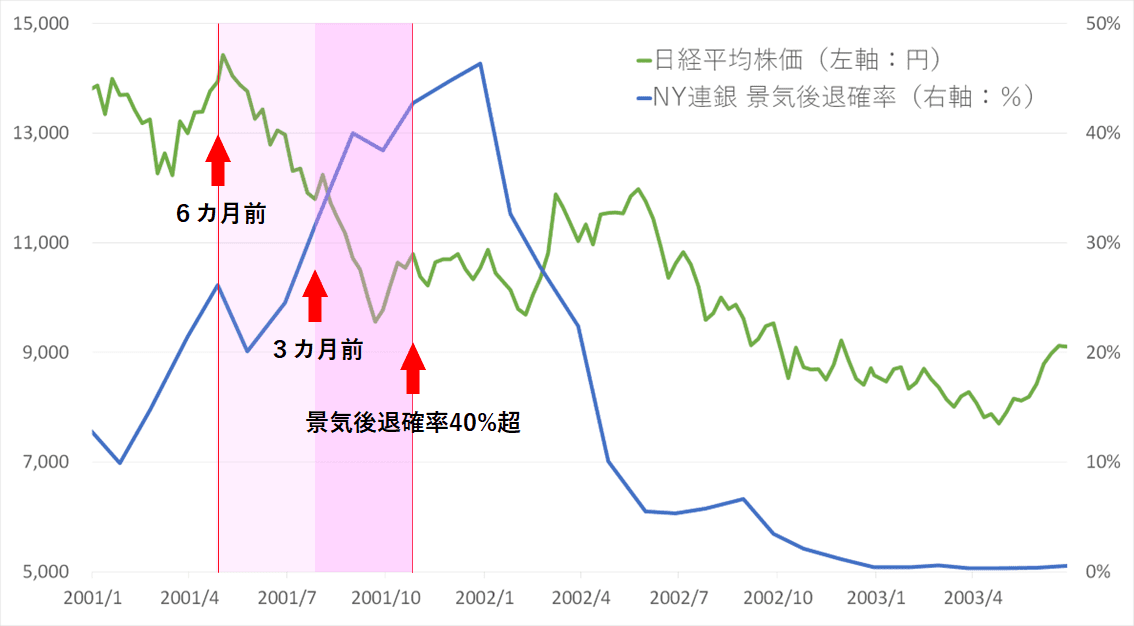

まずは、ITネットバブル崩壊時の動きについてみていきましょう。

(グラフ2)日経平均株価と景気後退確率(ITネットバブル崩壊時)

ITネットバブル崩壊時に景気後退確率が40%を超えたのは、2001年10月31日で、日経平均の動きをみると、その6カ月前あたりから下げ始めていることが分かります。

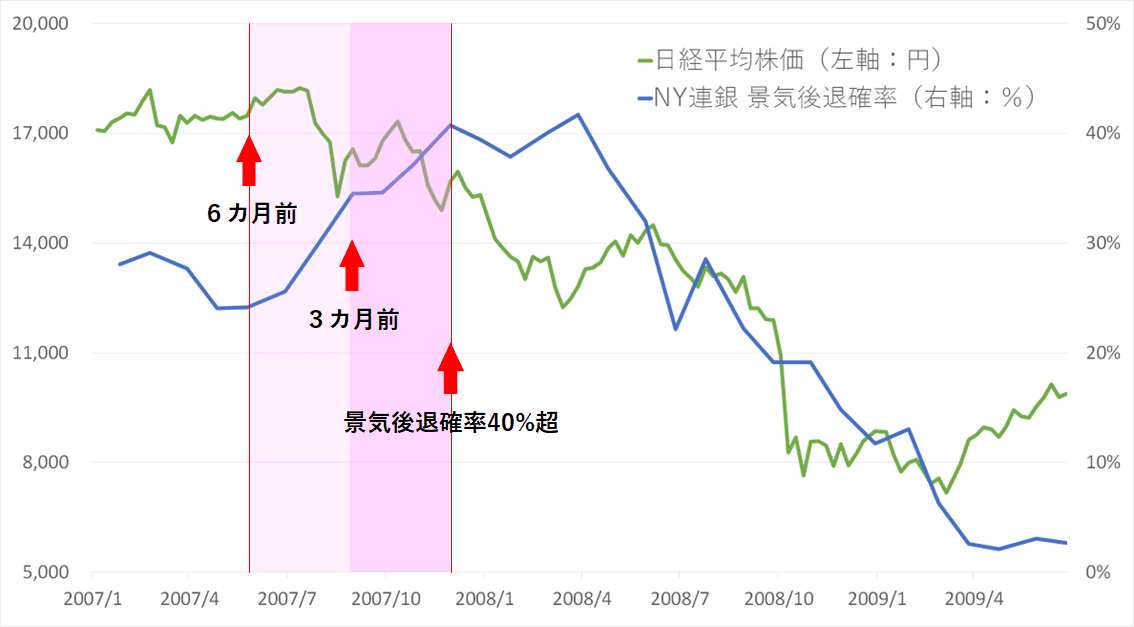

次にリーマン・ショック前について見てみましょう。

(グラフ3)日経平均株価と景気後退確率(リーマンショック前)

リーマン・ショック前に景気後退確率が40%を超えたのは2007年11月30日で、日経平均は4カ月半前あたりから下げ始めています。

あくまでもITネットバブル崩壊時と、リーマン・ショック前の2回だけからですが、40%を超える6カ月前あたりから警戒をしておいた方が良いようにみえます。

現在すでに要警戒の時期に突入

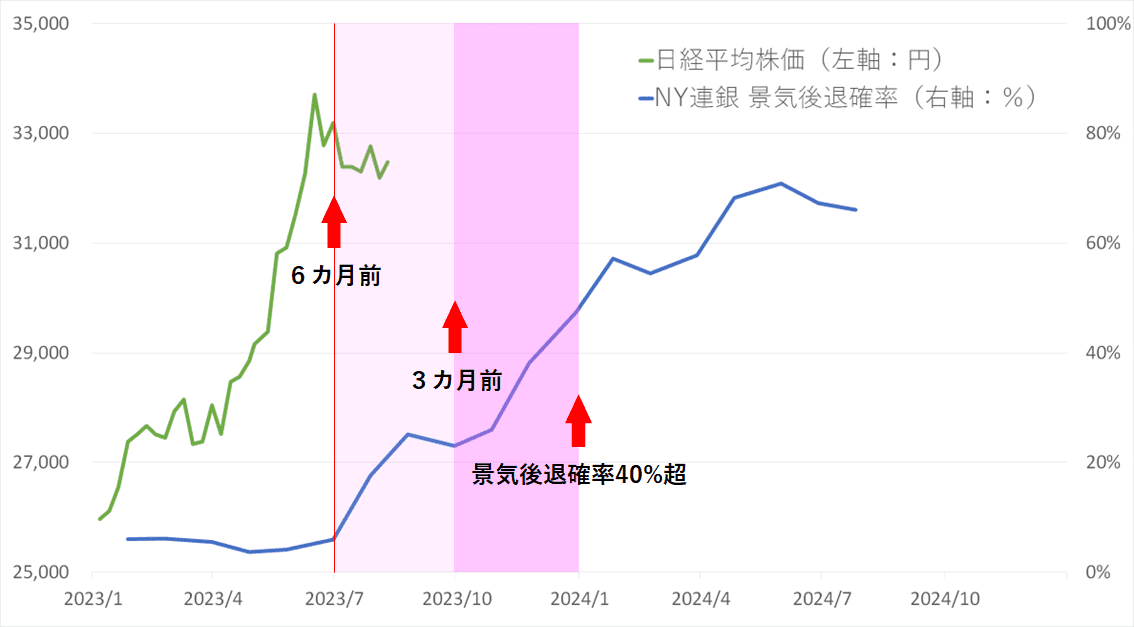

では、現在はどうなっているのでしょうか?

(グラフ4)日経平均株価と景気後退確率(現在)

今回、景気後退確率が40%を超えるのは、2023年12月31日となっています。その6カ月前は、6月30日となりますので、すでに現在は、40%を超える6カ月前の警戒を要する時期に入っているということになります。

ITネットバブル崩壊時より前の景気後退確率が40%を超えた1970年代や1980年代の日経平均の動きは、必ずしも6カ月前との比較で下がっているわけではありませんが、その時と今とでは、日経平均の構成銘柄の寄与度も大きく異なっていますし、当時、日本が高度成長期であったことを鑑みると、今回においてはITネットバブル崩壊時とリーマン・ショック前の動きの2回を参考としてみることに意味はあると考えています。

ITネットバブル崩壊時とリーマン・ショック前の動きをさらに見ていくと、景気後退確率が40%を超えた以降、その1年後にはさらに日経平均は下げている状況になっています。

当時は企業業績が大きく落ち込み、それによって日経平均も大きく下落したと理解していますが、今回においては企業業績が先々、同じように落ち込むかまだ分からない状況なので、1年後にさらに下げる状況になるかまだ何とも言えないと考えています。

ただ、改めてになりますが、景気後退確率が40%を超える6カ月前の時期にすでに入ってきているので、現時点においては慎重さも兼ね備えていた方が良いと考えています。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)