![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

![[今週の日本株]「夏枯れ」か?「サマーラリー」か?~あの注目指標の動きに注目~](https://m-rakuten.ismcdn.jp/mwimgs/d/7/550/img_d7fd3c9db800252be44404704d12233b33558.jpg)

いわゆる「月またぎ」で8月相場を迎えた先週の国内株市場ですが、週末8月4日(金)の日経平均は3万2,192円で取引を終えました。

前週末終値(3万2,759円)からは567円安、週足ベースでも下落に転じたわけですが、ここ5週間の日経平均の週末終値の推移を辿ってみると、上昇と下落が繰り返されていて、相場の方向感を探る展開が約1カ月間続いています。

相場のタイミング的には、「夏枯れ相場」とか、「サマーラリー」といった季節的な相場格言が意識されやすい状況ですが、まずはいつものように、先週の日経平均の動きから確認していきます。

先週の日経平均は荒い値動きが目立つ

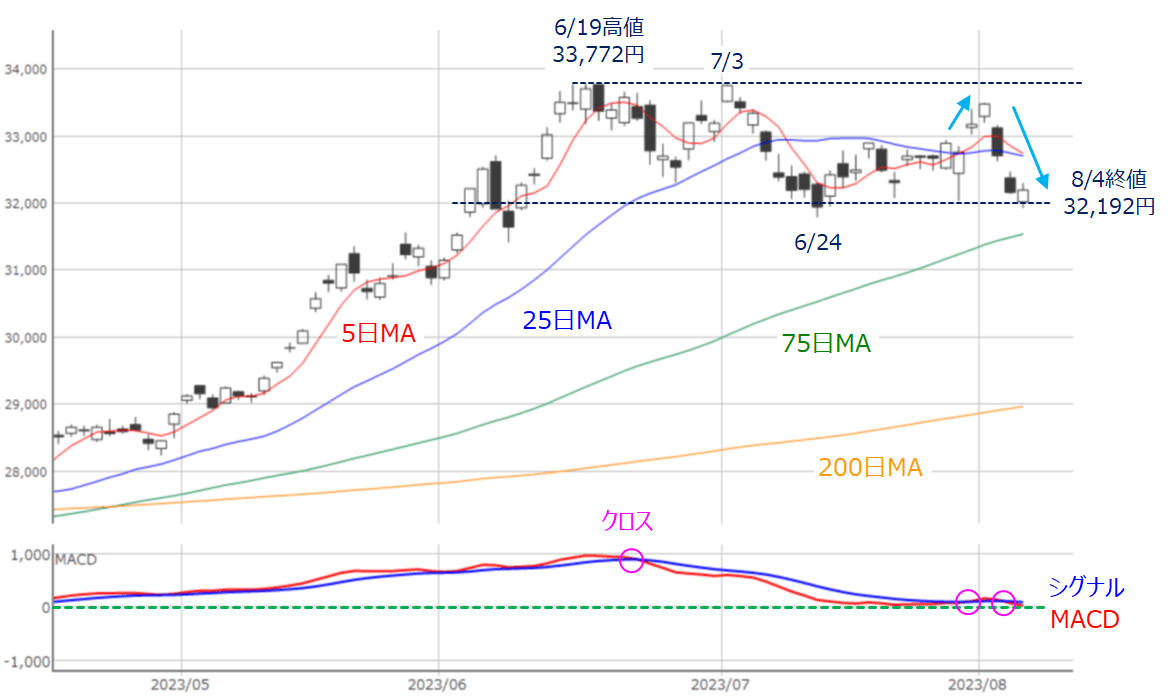

図1 日経平均(日足)とMACD (2023年8月4日取引終了時点)

あらためて先週の日経平均の値動きを上の図1で振り返ると、「前半に上昇するも、後半に入ってからは失速」する展開でした。週間の値幅(高値と安値の差)が1,550円を超えるなど、株価の振れ幅も大きくなっています。

先ほどは「ここ数週間は方向感を探る動きが続いている」と述べましたが、図を見ても、6月上旬あたりから、3万2,000円水準を下値にして、3万4,000円台の手前までの範囲内で株価が推移していることが分かります。

ただし、先週末4日(金)の取引時間中に3万2,000円台を下回る場面があったことや、この日の取引終了後にオープンした日経225先物取引の夜間市場では、大阪取引場(大取)の終値が3万1,930円まで下落していること、そして、図の下段にあるMACDがシグナルを下抜けるクロスが出現していることなど、先週のチャートの形状が少し悪化しているのが気掛かり材料です。

したがって、今週は週初7日(月)の取引で、レンジを維持できるかが注目されますが、下値を探る展開となった場合には、75日移動平均線が次のサポートとして意識されると思われます。いずれにしても、下げ止まりのポイントを確認する動きからスタートすることになりそうです。

今週は中期的にも重要な週となる可能性

また、今週の日経平均は中期的にも重要な局面に位置していると思われます。

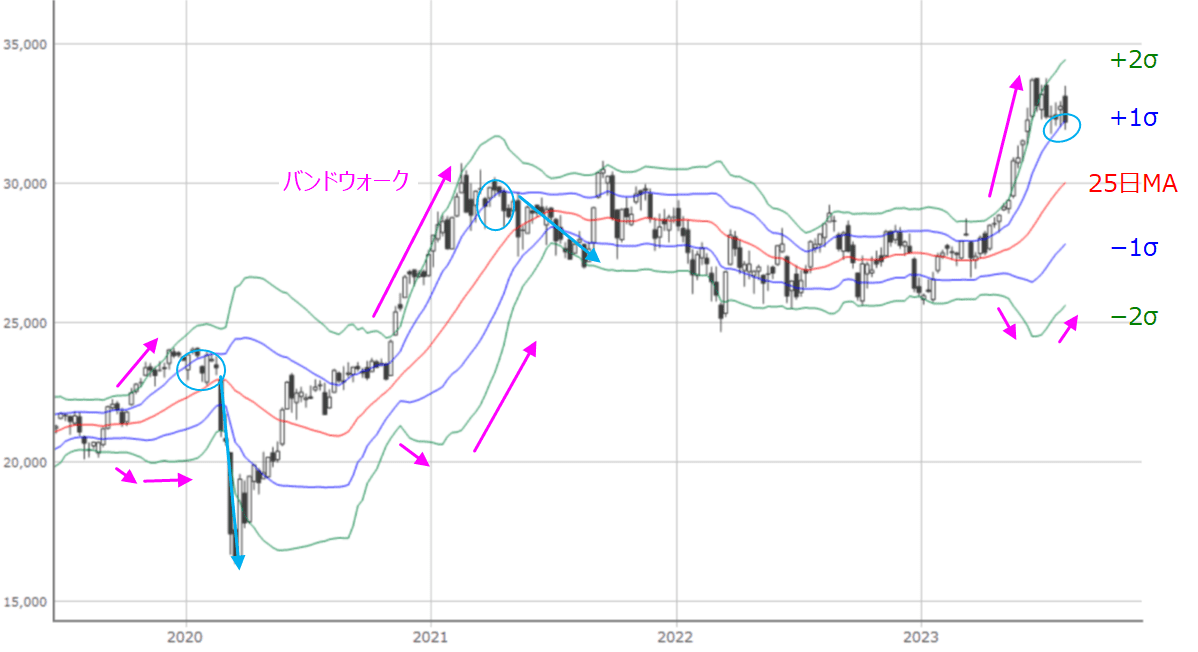

図2 日経平均(週足)ボリンジャーバンド (2023年8月4日取引終了時点)

上の図2は、前回のレポートでも紹介した、日経平均週足のボリンジャーバンドです。

ここ数週間のあいだ、株価の下値がボリンジャーバンドのプラス1σ(シグマ)のところで持ちこたえる展開が続いていて、「バンド・ウォーク」と呼ばれる形状を維持できるかが焦点になっています。

バンド・ウォークについては、前回のレポートでも紹介したように、トレンドが発生・継続している時に出現する形状ですが、チャートを過去に遡ると、図2にもあるように、株価がボリンジャーバンドのプラス1σを下抜けて、バンド・ウォークが解消された際、いずれもマイナス2σまで株価が下落しているため注意が必要です。

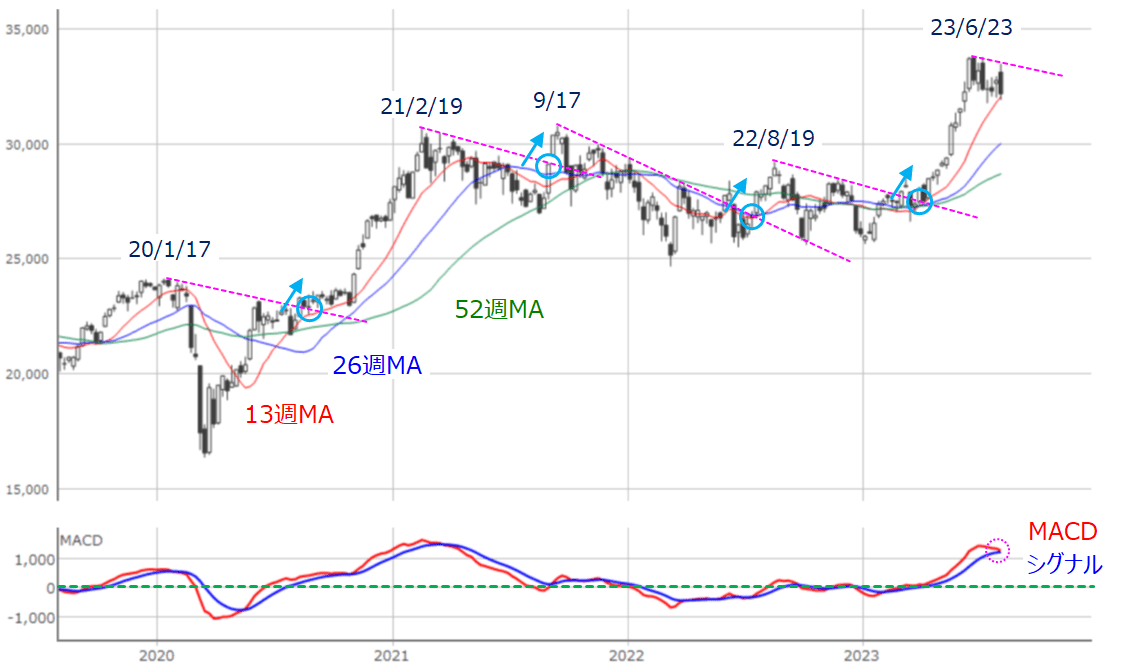

図3 日経平均(週足)とMACD (2023年8月4日取引終了時点)

続いて、上の図3にもあるように、週足の日経平均を別のチャートで見ても、サポートして機能している13週移動平均線の維持が意識されている状況がうかがえます。

仮に今週の株価が13週移動平均線を下回り、下段のMACDがシグナルを下抜けるクロスも実現してしまうと、下げ幅が大きくなってしまうことも考えられるため、重要な局面にあると言えます。

反対に、株価が上方向に動いた際には、直近の高値どうしを結んだ「上値ライン」を越えられるかがカギになります。チャートを過去に遡っても、上値ラインを超えてからしばらく上昇基調が続く場面が多かったことが確認できます。

米国債の格下げが与えた影響は?

次に、先週の相場で下落に転じるきっかけになったとされる、米国債の格下げについても考えたいと思います。

日本時間の8月2日の朝に、格付け会社のフィッチ・レーティングス社が、米長期債の格付けを最上位の「トリプルA」から「ダブルAプラス」に1段階引き下げると発表しました。

ちなみに、このフィッチ社については、昨年の秋に、格付け部門のディレクターが、「日銀がYCC(イールド・カーブ・コントロール)を撤廃するなら日本国債を格下げする可能性」について言及があったことがちょっとした話題となりましたが、結果的に日本よりも米国の方が先に格下げとなった格好です。

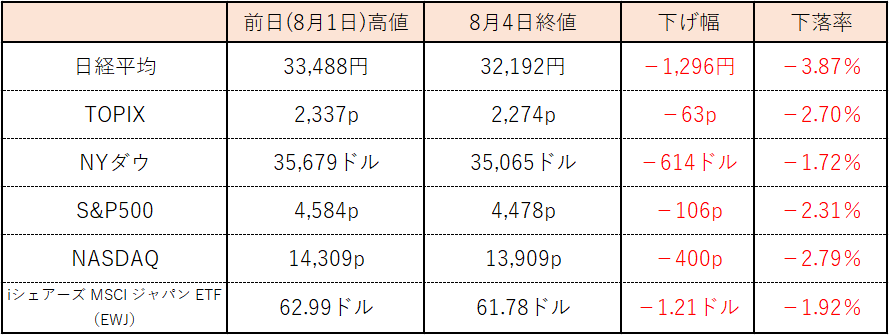

話が少し脇道に逸れましたが、今回の米国債の格下げ報道を受けて、日米の株式市場は売りで反応しました。下の図4は、日米の株価指数などにおける、格下げ発表される直前(8月1日)の高値と、週末4日の終値の下落状況をまとめたものです。

図4 米国債格下げ発表後の日米株価指数等の動き

上の図4を見ると、NYダウ(1.72%安)やS&P500(2.31%安)、NASDAQ(2.79%安)など、米国の株価指数よりも日経平均の下げが突出しているほか、同じ国内株価指数のTOPIX(2.70%安)と比べても、下落が大きくなっています。

ただ、図1から図3でも見てきたように、日経平均は3万2,000円の株価水準や、13週移動平均線、ボリンジャーバンドのプラス1σなど、下げ止まって欲しい節目のところで踏みとどまっており、下げ幅が大きい割には相場が崩れた印象はありません。

また、今週の10日(木)が、株価指数のmini先物取引やオプション取引のSQ日という需給イベントが控えていることも、株価の振れ幅を大きくさせたほか、円建てで日本株を取引している海外投資家が利食い売りしていることも考えられます。

したがって、今回の格下げ報道による市場の反応は一時的となる可能性が高いと思われますが、円建てで日本株を取引している海外投資家の売りには注意が必要かもしれません。

6月までの国内株市場は、日本株に対する再評価をはじめ、経済のリオープン期待や、緩和的な金融政策を背景とする為替の円安などを材料に上昇基調を描いてきました。

一般的に、外貨を円に換えて日本株を買っている海外投資家にとっては、円安を主軸とする株価上昇は、その利益を為替の差損が打ち消してしまいますが、今年については、円安以外にも買い材料があるため、株価上昇の利益が、円安による為替損を上回ることが期待されたことで、これまで海外投資家の買いが続いていたと思われます。

問題なのは、「いったん日本株を売った海外投資家が再び日本株に戻ってくるか?」です。日本株を売った海外投資家は売却代金の円貨を手にすることになりますが、この資金で再び日本株を買うのか、それとも、外貨に戻して他の資産に向かうのかがポイントになります。

例えば、米2年債利回りは先週末時点で4.76%あります。今後の日本株の上昇に対する期待値がこれよりも上回ってこないと、日本株に向かう資金が増えてこないことも考えられます。今週で国内企業の決算がピークを迎えますが、業績面で日本株を支えられるかも今週の注目点です。

米国株も上値が重たい?

また、米国株市場についても、株安という初期反応を見せたものの、格下げによる影響は限定的と思われます。

ただし、米国では今後の国債の発行規模が拡大する見込みであることや、景況感が強くなり過ぎてしまうと、米金融政策の利上げ観測が再び台頭しかねないこと、さらに、景気の悪化を織り込んで「逆イールド」となっている債券市場が修正されて、長期国債が売られやすくなる可能性など、金利上昇の圧力となる材料が増えてきています。

実際に、下の図5を見ても、米10年債利回りが上昇基調になりつつあるようにも見えます。

図5 米10年債利回りの推移(2023年8月4日取引終了時点)

今週は米国や中国でインフレ関連の経済指標(消費者物価指数)が予定されているため、注目されそうです。

主要株価指数をはじめ、足元の米国株市場はまだ高値圏を維持していますが、その強さの理由となっている、景気に対する楽観的な見通し自体が、金利上昇観測につながり、株価の上昇を抑制してしまうという「危うさ」を抱えている面があり、株高基調を維持するには、適度な景況感を保てるかどうかも重要なポイントになります。

そのため、冒頭で触れた「夏枯れ相場」か、「サマーラリー」かという視点では、現時点では前者がやや優勢であると思われ、日米の株式市場は上昇しにくくなるかもしれないことは意識しておく必要がありそうです。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/356m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![[今週の株式市場]「強そうで強くない」日本株の上昇力~今週も米中株市場の動きに揺れる?~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3c7f43e29bf64247741c52eb841d454233931.jpg)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/7/1/356m/img_713523f26cf9a909718e5f5c0e6d32fa34022.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)