![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

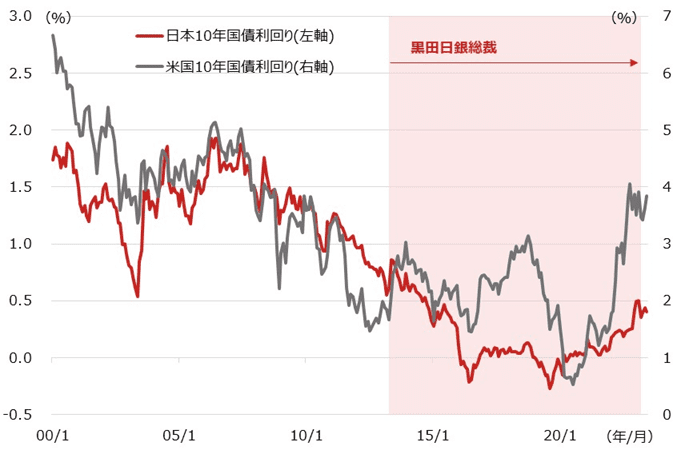

1.日本10年国債利回りは低位に留まっている

米国10年国債利回りがリーマンショック前の水準に上昇する一方、日本10年国債利回りは低位に留まる

今回は日本の10年国債の行方について考えてみます。日本の10年国債の動向に最も大きな影響を与えるであろう要素は、日本経済(インフレや経済成長など)と日本銀行の金融政策であることは間違いありません。ただし、世界の金融市場はお互いに関連しあう要素も持っていることから、米国の10年国債の動向も日本国債に一定の影響を与えると考えています。

図表1は日米10年国債利回りの推移を見たものですが、図の約左半分、いわゆるアベノミクス政策で黒田東彦前総裁が日銀総裁に就任する前と、右半分の就任後では状況がかなり違っているように見えます。左半分では米国10年国債利回りと日本10年国債利回りは似たような動きだった一方、右半分では日米の連動性が小さくなっているように見えます。

米国10年国債利回りが昨年からの急上昇でリーマンショック前の水準まで上昇している一方で、日本10年国債利回りは低位に留まっています。

もちろん、中央銀行の金融政策の方向性が大きく異なっているわけですから、当然と言えば当然なのですが、そうした金融政策の違いが縮小した場合のヒントにはなると考えており、将来的に再び両者が同じような動きに戻る可能性は見ておきたいと思います。

[図表1] 日米10年国債利回りの推移

日米10年国債利回りはBloomberg Generic

(出所)Bloombergを基に野村アセットマネジメント作成

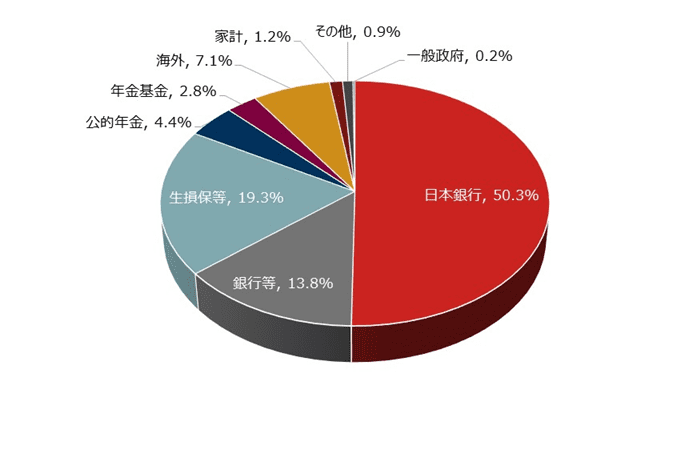

2.日銀は日本国債の約半分を保有中

黒田総裁のもとでの異例の金融緩和で日銀は日本国債の発行残高の約半分を保有

図表2は、日本国債(長期国債および財投債)の保有者別の内訳を見たものですが、日本銀行が約半分を保有しています。このデータは財務省が公表しているもので最新のものですが(2022年9月末の速報ベース)、その時から10カ月程度経過した現時点ではもう少し比率が増えているようです。

図表1で、日米10年国債利回りの動きが大きく乖離(かいり)し始めた影響として、日銀による大規模な国債買い入れの影響は確実にあると考えられます。全体の半分もの国債を買い入れた影響は非常に大きく、昨年12月に行なったYCC(イールドカーブコントロール、長短金利操作)政策の微修正後の金利急騰時に国債を大幅に買い入れた影響で、データ上は全てを日本銀行が保有している銘柄もあるとのことです。

一方の米国では、FRB(米連邦準備制度理事会)が保有する米国債は全体の約2割強まで増えた局面もありましたが、足元では減少させており、日米での大きな差異が見られます。中央銀行による買い付け動向が、日米国債利回りに乖離が生じている要因の一つであると思われます。

[図表2] 日本国債等の保有者別内訳

・国債には財投債を含む

・銀行等にはゆうちょ銀行、証券投資信託および証券会社を含む

・生損保等にはかんぽ生命を含む

(出所)財務省ホームページを基に野村アセットマネジメント作成

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/160m/img_62360eada891538b64867f521e17667c69789.jpg)