![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

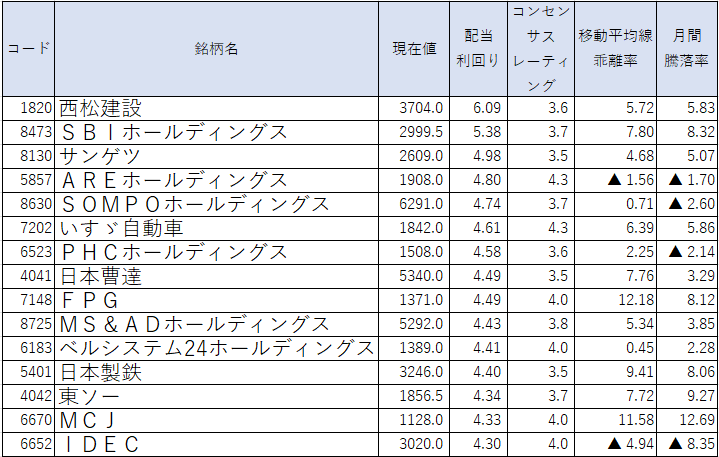

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

7月31日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

なお、上場市場はMCJ(スタンダード)を除いてプライム市場となります。

7月の日経平均もみ合い、日米金融イベントや決算発表控え方向感出ず

7月(6月30日終値~7月31日終値まで)の日経平均株価(225種)は0.1%の下落となり、31日終値は3万3,172円でした。

7月前半にETF(上場投資信託)分配金捻出に伴う売り需要の発生を見越して、株価は調整しました。ただ、需給イベント通過後も、為替相場で円相場が反転する形となり、戻りは限定的な状況でした。

7月後半にかけても、日米の金融政策決定会合や2023年4-6月期の決算発表本格化を控えて、方向感が定まりにくい展開となりました。

米国では、中央銀行に当たるFRB(連邦準備制度理事会)が25、26日に開いたFOMC(米連邦公開市場委員会)で市場想定通りに0.25%の利上げを決定した一方、市場では利上げの打ち止めが意識される形となりました。

また、日本銀行が27、28日に開いた金融政策決定会合では、市場予想に反してYCC(イールドカーブ・コントロール・長短金利操作)の運用柔軟化が決定され、長期金利の上昇につながりましたが、株価へのネガティブ反応は極めて限られたものになっています。

こうした中、ランキングTOP15銘柄の株価は11銘柄がプラスパフォーマンスと、相対的に買いが優勢の展開となりました。

上昇が目立った銘柄としては、パソコン関連事業などを手掛けるMCJ(6670)が12%超の上昇率となっています。特に目立った材料は観測されていませんが、上値抵抗線となっていた1,000円の節目を上回ったことで、上値妙味が広がったものとみられます。連続増配を続ける高配当利回り銘柄としても評価が高まったもようです。

また、東ソー(4042)は高機能材料事業の説明会が評価材料になったとみられ、日本製鉄(5401)は中国政府が鉄鋼メーカーに減産要請などと伝わったことで、市況の改善が期待される形になったと想定されます。SBIホールディングス(HD)(8473)も日銀の政策修正がプラス視されて月末にかけて上昇しました。

一方、制御機器メーカーのIDEC(6652)が大きく売られました。個別の悪材料は観測されていませんが、7月前半の円高進行が重しになったとみられます。SOMPOホールディングス(HD)(8630)は中古車販売ビッグモーターの保険金不正請求問題に絡んで、同社へ出向者を出していたことが不透明感につながったようです。

アナリストの評価見直しで、ランキング内の7銘柄入れ替え

今回、新規にランクインしたのは、西松建設(1820)、インテリア大手のサンゲツ(8130)、SOMPOHD(8630)、不動産ファンドなどのFPG(7148)、MS&ADホールディングス(8725)、MCJ(6670)、IDEC(6652)の7銘柄です。

一方、除外となったのは、NIPPON EXPRESS(9147)、大和工業(5444)、日本郵政(6178)、中電工(1941)、ENEOSホールディングス(5020)、かんぽ生命保険(7181)、三井金属(5706)となっています。

西松建設は大和証券が投資判断を「3」から「2」に格上げしたことで、コンセンサスレーティングが基準に達しました。サンゲツは2024年3月期の25円増配、MS&ADは40円の増配を発表していますが、これらがコンセンサス予想に反映されてきたものとみられます。

FPGは会社側が配当予想の引き上げを発表しています。SOMPO、IDECは株価下落で利回りが上昇し、MCJは株価上昇で時価総額がランキング基準に達しました。

半面、ENEOS、大和工業、かんぽ生命保険は株価上昇で利回りが低下しました。日本郵政と三井金属はコンセンサスレーティングが基準未達となりました。NIPPON EXPRESSはもともと配当コンセンサス予想が高過ぎたため、これが修正される形となっています。

アナリストコンセンサスと会社計画で配当予想が大きく異なっている銘柄として、ランキングトップになった西松建設(1820)が挙げられます。会社計画ベースでの配当利回りは4.67%であり、コンセンサス予想は高過ぎる印象です。

また、新規ランクインしたMCJ(6670)に関しても、会社計画ベースでは3.01%の水準にとどまっており、コンセンサス予想は高過ぎるでしょう。一方、FPG(7148)は増配を発表したばかりであり、会社計画ベース4.78%が妥当と言えます。

SBIHD(8473)は、会社側で2024年3月期の配当計画を示していません。アナリストの配当予想は2023年3月期から11円増配となる161円となっています。

日本株の調整局面入りを想定、円安・海外勢の買い越し一服

足元のインフレ指標が想定以上の鈍化傾向を続けていることもあって、米国の利上げは7月のFOMCで打ち止めとなった可能性は高いとみられます。

8月には米西部のジャクソンホールで毎年開かれる国際経済シンポジウム(ジャクソンホール会議)があり、FRBのパウエル議長ら各国の中央銀行総裁や政治家らが一堂に会します。この会合でも、こうした利上げ打ち止め観測はより高まっていくことになりそうです。

ただ、利上げステージ終了期待は十分に織り込まれてきており、足元の景気を表す指標に関しては想定を上回るものも散見されているため、早期に一転利下げに転じる公算は小さいように見えます。米金融政策変更に対する期待はいったん出尽くしとなる可能性があるでしょう。

日本株に関しては、相対的な好パフォーマンスの一因であった円安の一服が上値の重しになりそうです。欧米の利上げ局面終了、日銀の政策修正実施などから、今後の円相場は上昇していく方向とみられます。

また、ここ10年を見る限り、8月、9月は海外投資家が日本株を売り越しに転じやすいタイミングであることにも注意が必要でしょう。海外投資家の日本株買いを誘ったとされる東京証券取引所のPBR(株価純資産倍率)1倍割れ銘柄に対する改善要請ですが、具体的な施策が多く表面化してこなければ、短期的な失望売りも誘われるでしょう。目先は株式市場の調整局面入りを想定します。

そうした市場環境では、円高の影響が乏しい内需系ディフェンシブの中で、米金利低下がプラス材料となるグロース(成長)株などが注目されます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)