![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

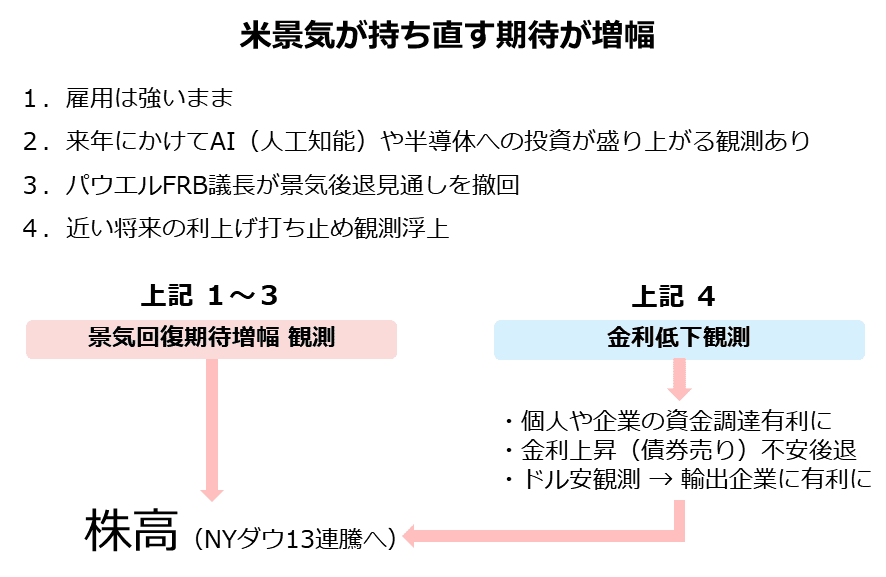

36年半ぶりの13連騰でNYダウは5.3%高

先週、米国株式市場でダウ工業株30種平均(NYダウ)が13営業日連続で上昇したことが、大きく報じられました。この連騰記録は、1987年1月以来、36年半ぶりとのことです。7月26日(水)まで続いた連騰劇の上昇率は5.3%でした(3万3,734.88ドル→3万5,520.12ドル)。背景は、以下のようにまとめられます。

図:NYダウ13連騰の背景

米国において、景気が回復する期待が膨らみました(図中1~3)。同時に、近い将来の利上げ打ち止め観測が生じたことで(図中4)、個人や企業の資金調達が進む、金利上昇(債券売り)への不安が後退する、ドル安観測が同国の輸出企業に恩恵をもたらす、などの思惑が大きくなりました。

こうした複数の米景気が持ち直すために必要な材料(思惑)が一定期間持続したことが、13連騰を実現したと考えられます。

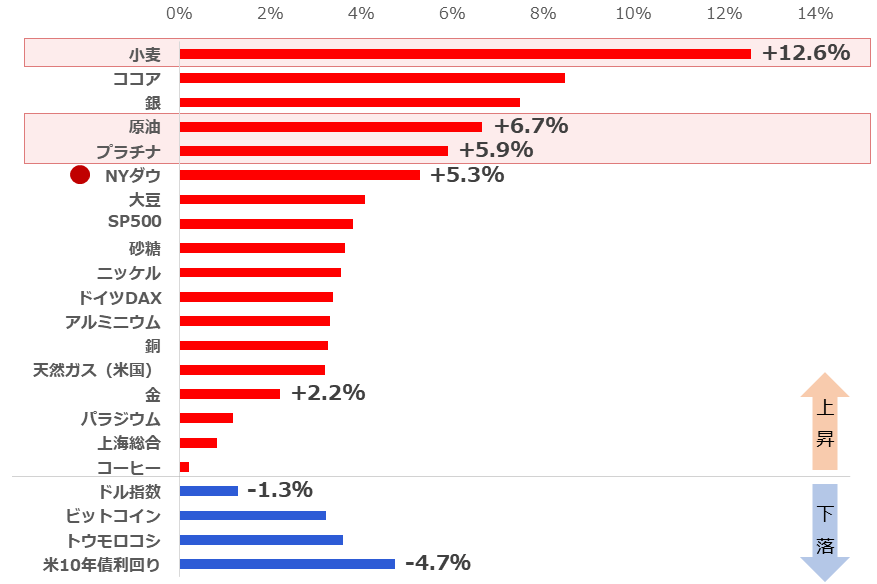

NYダウ13連騰とコモディティ高の背景

以下は、NYダウが13連騰を演じた期間の、主要銘柄の騰落率です。米景気が持ち直すことへの期待から、NYダウの他、S&P500種指数、ドイツDAXといった欧米の主要株価指数が上昇しました。また、米金利低下観測を受けて、複数の主要国通貨に対する総合的なドルの強弱を意味する「ドル指数」が下落したり、米国の10年債利回りが低下したりしました。

図:主要銘柄の騰落率(2023年7月7日から26日まで)

コモディティ(国際商品)相場を注目すると、生育に適した天候が目立ち、生産量の増加観測が浮上しているトウモロコシ(独自の下落材料あり)を除けば、ほとんどの銘柄が上昇しました。中には、13連騰で注目が集まったNYダウを上回る上昇率となった銘柄が複数ありました。

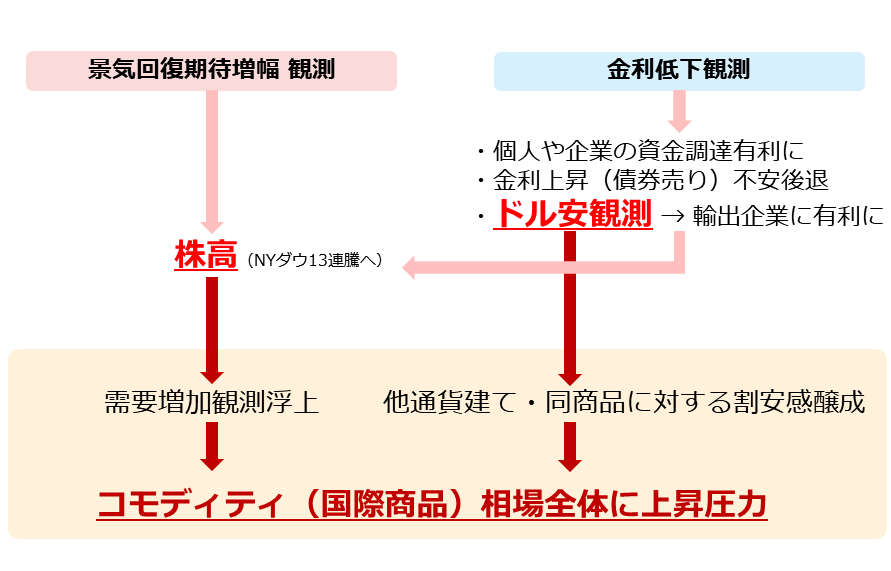

以下は、この間にコモディティ(国際商品)市場にかかった、二つの上昇圧力について説明しています。NYダウ13連騰の要因となった「景気回復期待増幅観測」「金利低下観測」、それぞれ起因の複数の要因が、株高をもたらし(NYダウ13連騰など)、その株高が需要増加観測(一つ目の上昇圧力)を生んだと、考えられます。

また、「金利低下観測」がもたらした「ドル安観測」は、他の通貨建ての同じ商品に対する割安感を醸成したと考えられます(二つ目の上昇圧力)。

図:コモディティ(国際商品)市場への影響

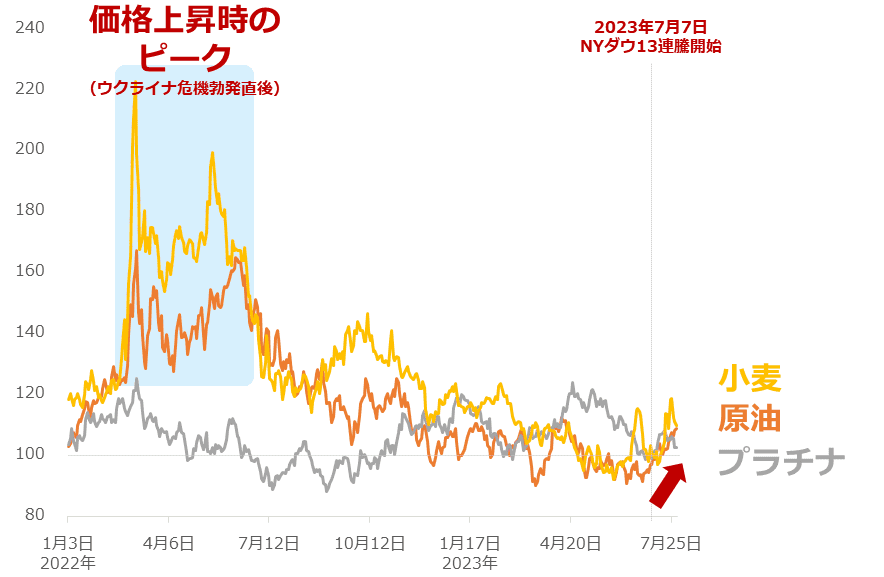

全体的には、NYダウが13連騰した期間は、株高・コモディティ高・ドル安だったわけですが、NYダウを上回る上昇率となった主要なコモディティ銘柄には、その銘柄独自の上昇要因があったと、考えられます。次より、上昇率12.6%の小麦、同6.7%の原油、同5.9%のプラチナが抱える独自の上昇要因を、順番に確認します(NYダウの上昇率は5.3%)。

小麦:ウクライナ危機起因の供給減少懸念も

小麦の上昇率は特に大きくなりました。米国発の「需要増加観測」と「他通貨建て・同商品に対する割安感醸成」という二つの上昇圧力に加え、ウクライナ危機(2022年2月勃発)起因の世界的な供給減少懸念が大きくなったことが、上昇率を大きくしたと考えられます。

以下は、ウクライナ周辺の図です。ウクライナ産の穀物を輸出する場合、海路(メイン)と陸路(臨時的側面あり)、どちらかを用います。7月17日(NYダウ連騰のさなか)、ロシアは、黒海を経由した穀物輸出に関わる合意を停止しました(合意がない場合、事実上、穀物の輸送船はロシアが封鎖した黒海を行き来できなくなる)。

図:ウクライナ産穀物の主な輸出経路

「合意停止」の報道だけでも、世界的な供給減少懸念を高めるには十分ですが、それに輪をかけたのが陸路における制限です。EU(欧州連合)は域内五カ国(ポーランド、スロバキア、ハンガリー、ルーマニア、ブルガリア)の穀物価格の安定を理由に、ウクライナ産穀物の輸入を制限しています。

ゼレンスキー大統領(ウクライナ)は、24日、輸入制限措置を予定通り9月15日で終了するよう、EUに求めました。今のところ、これら五カ国は年末まで、制限措置が延長されることを求めていると、報じられています。

海路でも陸路でも、ウクライナ産穀物が輸出しにくい状況になっています。ウクライナ産穀物を多く輸入していたアフリカや中東の一部の国では、食料価格高が起き、政情不安が拡大することを懸念する声が出ています。

ウクライナ国内のモノ余り懸念という下落圧力を、ウクライナが穀物を供給できないことで生じる需給ひっ迫という上昇圧力が凌駕(りょうが)している、と言えそうです。

原油:産油国の自国保護のための上昇圧力も

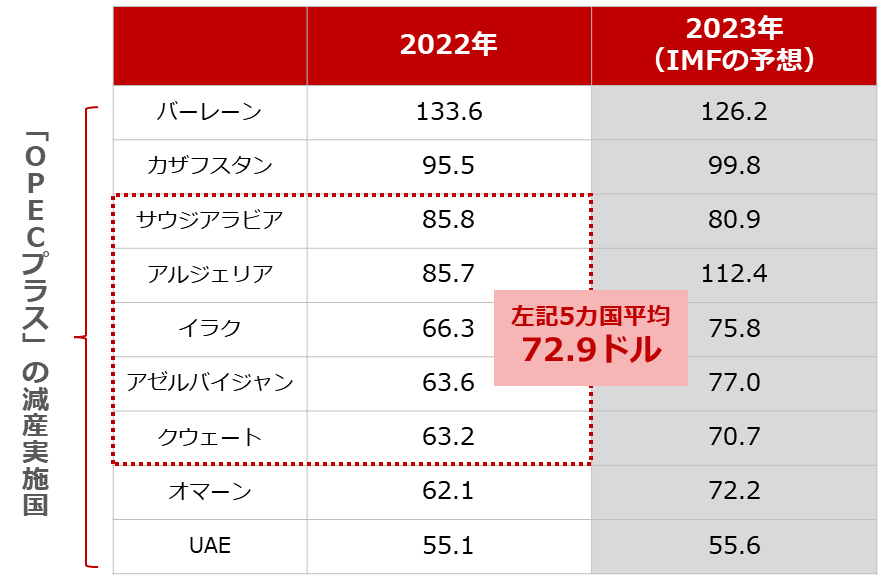

原油の上昇率も、NYダウを上回りました。米国発の「需要増加観測」と「他通貨建て・同商品に対する割安感醸成」という二つの上昇圧力に加え、主要産国の原油の減産が目立ち、原油の需給バランスが引き締まる思惑が強まったことが、上昇率を大きくしたと考えられます。

足元、サウジアラビアやロシア(世界二位・三位の産油国)が、自主減産を継続することを宣言するなど(7月上旬)、世界全体の原油需給が引き締まる観測が生じています。

以下は、IMF(国際通貨基金)が公表している、主要産油国における財政収支が均衡するために必要な原油価格です。サウジアラビアは80ドルを超えていないと、財政収支が均衡しないことが示されています。

図:主要原油輸出国の財政収支が均衡する時の原油価格 単位:ドル/バレル

財政収支は簡単に言えば、国内のお財布の事情です。国内のお財布の事情が悪化(赤字が拡大)すれば、国内情勢が不安定化する可能性が高まります。国内情勢が不安定化すれば、その国の原油生産量が減少する懸念が生じます。

また、中東産油国における国内情勢の不安定化は、複数の隣接する国に不安が波及したり、米国や欧州はもちろん、消費国であるアジア諸国をも巻き込んだ大きな混乱の火種になったりする可能性もあります。

こうした「負の事象」を発生させないためにも、産油国は減産を履行し、原油相場を高止まりさせていると、言えます。

消費国側では減産実施を、人為的に原油相場を高止まりさせ、不当に産油国の収入を大きくするための策、のように見ている人がいますが、産油国の財政収支、引いては国内情勢が悪化した場合、安定的なエネルギー供給を実現できなくなるリスクがあることも、考慮する必要があります。

中国の景気悪化懸念など下落圧力も同時にかかっていると考えられますが、それでもなお、大きな上昇を演じていることを考えれば、足元、原油相場には複数経路の上昇圧力(米国発の二つの上昇圧力と独自の上昇圧力)がかかっていると考えるのが、自然でしょう。

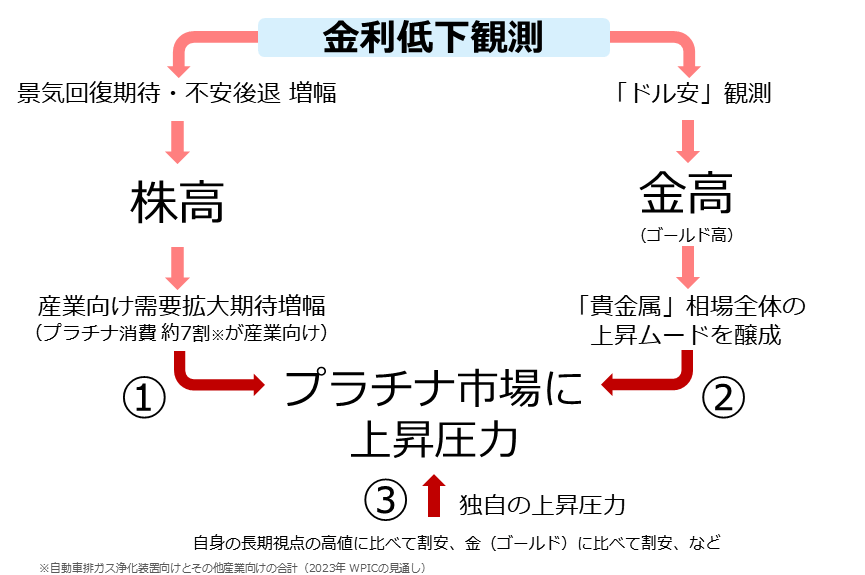

プラチナ:三方向から上昇圧力がかかる

プラチナの上昇率も、NYダウを上回りました。米国発の「需要増加観測」と「他通貨建て・同商品に対する割安感醸成」という二つの上昇圧力に加え、プラチナ特有の経路で複数の上昇圧力が発生したことが、上昇率を大きくしたと考えられます。

「他通貨建て・同商品に対する割安感醸成」の要因である「金利低下観測」が、「株高」と「金(ゴールド)」高のきっかけとなり、その株高は、プラチナの産業向け需要拡大期待を増幅し、金(ゴールド)高は、貴金属相場全体の上昇ムードを醸成し、それぞれプラチナ相場に上昇圧力をかけていると、考えられます。

また、プラチナ相場がもともと持っていた特徴である、自身の長期視点の高値に比べて割安(足元の価格は2008年につけた記録的高値の半値以下)、金(ゴールド)に比べて割安(足元の価格は金(ゴールド)の半値程度)、という点が意識された可能性があります。

図:プラチナ特有の「三つの上昇圧力」

プラチナ相場は、株高・金(ゴールド)高時に上昇しやすい傾向があると、言えるでしょう(金(ゴールド)は、NYダウ13連騰時、2.2%上昇した)。市場全体(株式・通貨・コモディティ・債券など横断的に見て)の材料の上位に「FRB(米連邦準備制度理事会)の緩和的な方針」が位置している場合は特に、こうした傾向がみられやすくなると考えられます。

インフレ再来ではない、緩やかな上昇継続か

ここまで、13連騰したNYダウよりも上昇率が高くなった、小麦、原油、プラチナ独自の材料について、確認しました。今と状況が変わらなければ、まだしばらく、株高、小麦、原油、プラチナ高が続く可能性があります(原油は90ドル程度まで上昇する可能性も)。

小麦と原油の価格が高くなると、インフレ再発→FRB再度利上げ→米景気悪化、と連想しそうになりますが、実際のところ、以下のとおり、足元の価格は2022年の急騰時のピークよりも大幅に安い水準にあります(小麦はピーク比44%安、原油はピーク比34%安)。

目先、小麦、原油(プラチナも含め)などの価格が上昇しても、その上昇が緩やかなものであれば、景気を悪化させることはないと、筆者は考えています。このシナリオにはFRBの方針が極めて強く関わるため、その動向を注視する必要があります。

図:主要三銘柄の価格推移(2023年7月7日を100として指数化)

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティインデックス

SMTAMコモディティ・オープン

ETF

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)