![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

家計の救済策

老後よりも、まずは目先の生活設計を

1:生活の変化も踏まえたライフプランを計画する

人は心理的に大きな変化や未知のものを避けて、現状維持したくなるものです。これを現状維持バイアスといいます。この背景には安定した生活リズムや環境が継続してほしいという思いや、状況変化による利益よりも損失の方を強く意識してしまう損失回避性という心理状態も関わってきます。

確かに、ライフプラン上も収入や支出が安定している方が計画も立てやすく、実現できそうな気もします。しかし、現実ではさまざまなライフイベントの他に、予想外の出費も多く発生するものです。

ライフプランを考えるとき、過度な収入増の想定は禁物ですが、支出はむしろ多めに計算しておく方が、予定外の出費によってプランが大きく崩れることも少ないでしょう。

「もしも」を何度も検討できるのが、ライフプラン・シミュレーションの良いところです。

2:資産形成の順序を知る

一概に「資産形成」といっても人によってやるべきことは違います。大きく分けると、以下の3ステージです(収入を増やすことも重要ですが、ここではあえて外して考えます)。

イ)家計の無駄を減らして、貯蓄できる生活基盤を作る(家計の見直し)

ロ)万が一のことにも対応できるための現預金を貯める(月の生活費半年〜1年分が目安)

ハ)将来の「何に」備えるかを考えて、資産形成の方法を探す(余裕資金の運用)

(イ)の段階なら節約や「ポイ活(ポイント活用)」などがおすすめです。

家計のスリム化や収入の増加によって(ロ)の段階にまできたなら、少しずつ運用について知識を増やしていくと良いでしょう。

(ハ)の段階まできたら一段落ですが、無理に余裕資金を作っても継続できなければ資産形成の意味がありません。自分の資産形成のステージを考えながら、長期間(イ)〜(ハ)を繰り返すことで目標に沿った資産形成を実現できるでしょう。

繰り返しにはなりますが、遠い将来より、まずは目先の将来を意識しておきましょう。

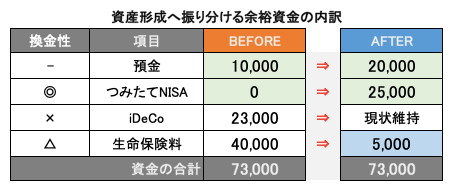

貯蓄の項目分けでライフイベントを乗り越える

加藤さんの場合、生命保険でこれまで支払っていた分で払い済みに切り替えて、余裕ができたら資金枠を、預金とつみたてNISA(ニーサ:少額投資非課税制度)に振り替え、万が一に働けなくなったときのことを考えた保障として、毎年更新の掛け捨て保険に加入することにしました。

さらに、資産形成では貯蓄を積み立てる項目を分けるだけではなく、もしも貯蓄を取り崩すときの順番も考えておくと良いでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)