![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

今日の為替ウォーキング

今日の一言

「どうして自分を責めるのか?必要なときは他人がちゃんと責めてくれるのだから、いいじゃないですか。」-アインシュタイン

Jailhouse Rock

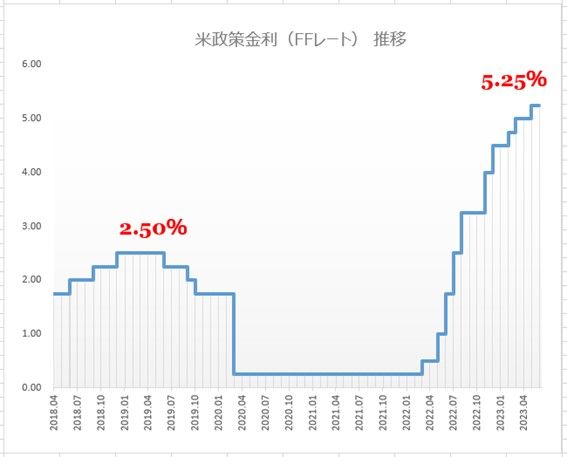

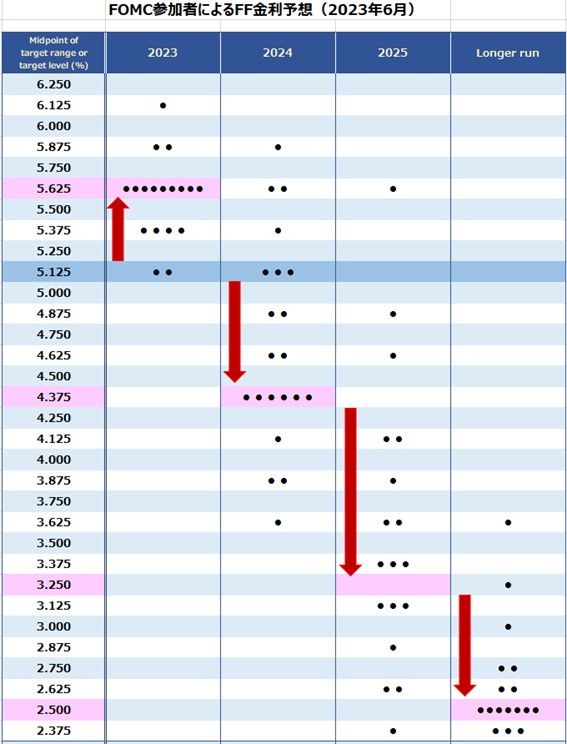

2023年6月の会合でFOMC(米連邦公開市場委員会)は、主要政策金利であるFF(フェデラルファンド)レートの誘導目標を5.00-5.25%で据え置く一方で、2023年末のFF金利の予想中央値は5.125%から5.625%に引き上げた。FOMC参加者の多くが、年内あと2回の利上げを想定している。

米国の雇用市場は過熱状態が続き、消費者物価指数(CPI)はFRBの目標の2倍以上の水準で高止まっている。パウエルFRB議長は、米経済は高インフレに直面しており、インフレ率を目標の2.0%に戻すためには金利をさらに引き上げる必要があると米議会で証言した。

FOMCは利上げを継続するべき状況だったのに、なぜそうしなかったのか。これはFOMC内部のタカ派とハト派との政治的妥協といわれている。6月に休止するのと引き換えに7月に利上げすることで、両派の顔を立てたのだ。政策的に正しかったのは、6月に利上げして7月に休止することだったかもしれない。

とにかく、7月の利上げは、雇用統計やCPIの結果にかかわらず、決まっていたのだ。マーケットの関心は、FRBが9月に追加利上げをするかどうかということだ。

ECB(欧州中央銀行)は、6月の理事会で0.25%の利上げを決定した。これはECBにとって8会合連続の利上げで、デポ金利は3.25%から3.50%に引き上げられ、22年ぶりの高水準となった。

欧州のコアインフレ率は5.3%。したがってECBが「実質プラス」金利まで引き上げようとするならば、政策金利を5.00%以上にする必要がある。ECBも今月の利上げは確実だ。しかし、9月の利上げに関しては内部で意見が分かれている。利上げの影響で、欧州の景気が急速に悪化しているのだ。

今週の注目経済指標