![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

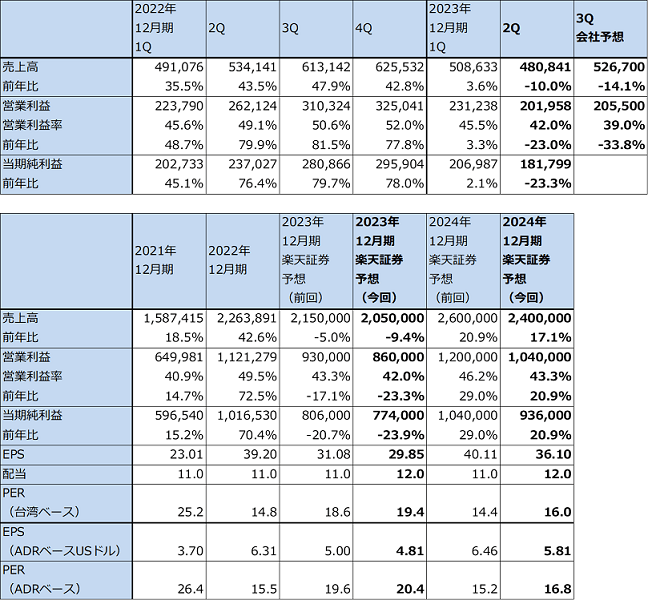

1.2023年12月期2Qは、10.0%減収、23.0%営業減益

TSMCの2023年12月期2Q(2023年4-6月期、以下今2Q)は、売上高4,808.41億台湾ドル(前年比10.0%減)、営業利益2,019.58億台湾ドル(同23.0%減)となりました。AI半導体などの一部の好調分野を除く半導体セクター全体で進行中の在庫調整、稼働率低下によって前年比、前期比(前四半期比)ともに減収となり、営業利益率は今1Q45.5%から今2Q42.0%へ低下しました。この結果、営業利益も前年比、前期比ともに減益となりました。

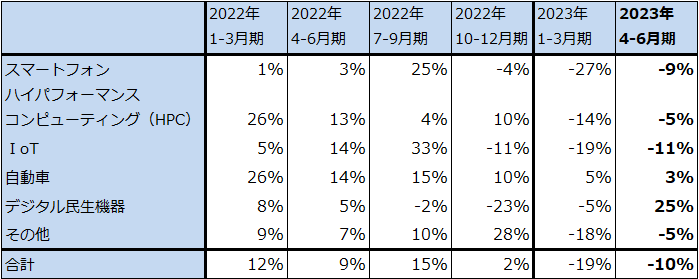

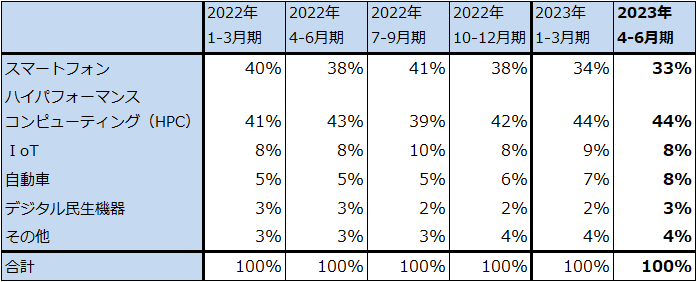

分野別売上高を見ると、HPC(ハイパフォーマンス・コンピューティング、パソコン、サーバー、ゲーム機向け等。今2Q売上構成比44%)が前期比5%減、スマートフォン(同33%)が同9%減、IoT(センサ、AIスピーカ、ワイヤレスフォン向けなど。同8%)が同11%減、自動車(同8%)が同3%増、デジタル民生機器(同3%)が同25%増となりました。自動車向け、デジタル民生機器向け以外は前期比減収となりましたが、減収率は今1Qよりも縮小しており、在庫調整の終わりが近くなっている可能性を示唆しています。会社側では今4Q末に在庫水準が健全な状態になると予想しています。

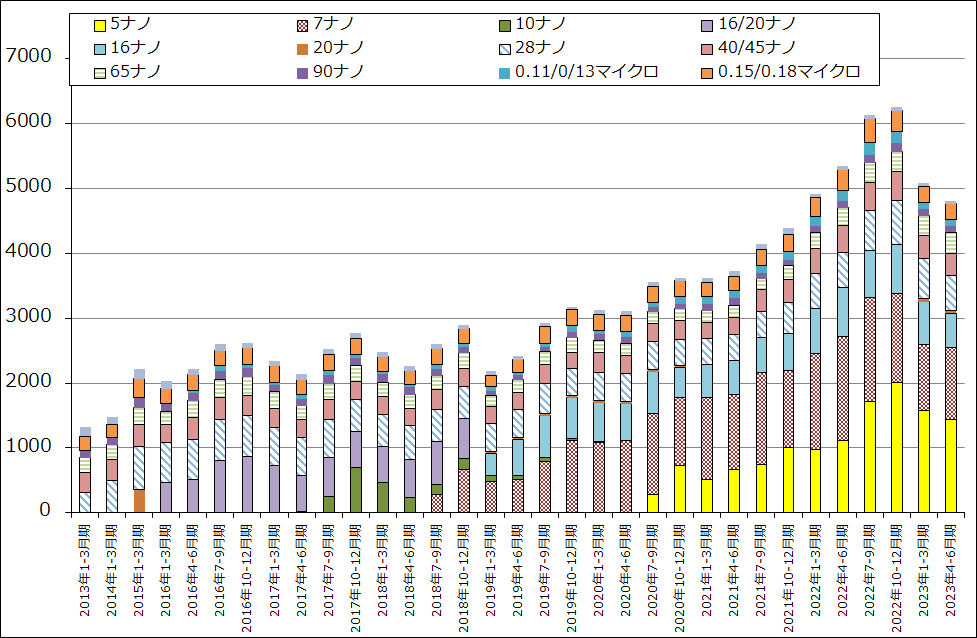

テクノロジー別売上高を見ると、5ナノは前4Qをピークとして減少していますが、7ナノは、今1Qを底として今2Qは回復しました。一桁ナノ台以外は前4Qがピークで今2Qまで減少が続いています。

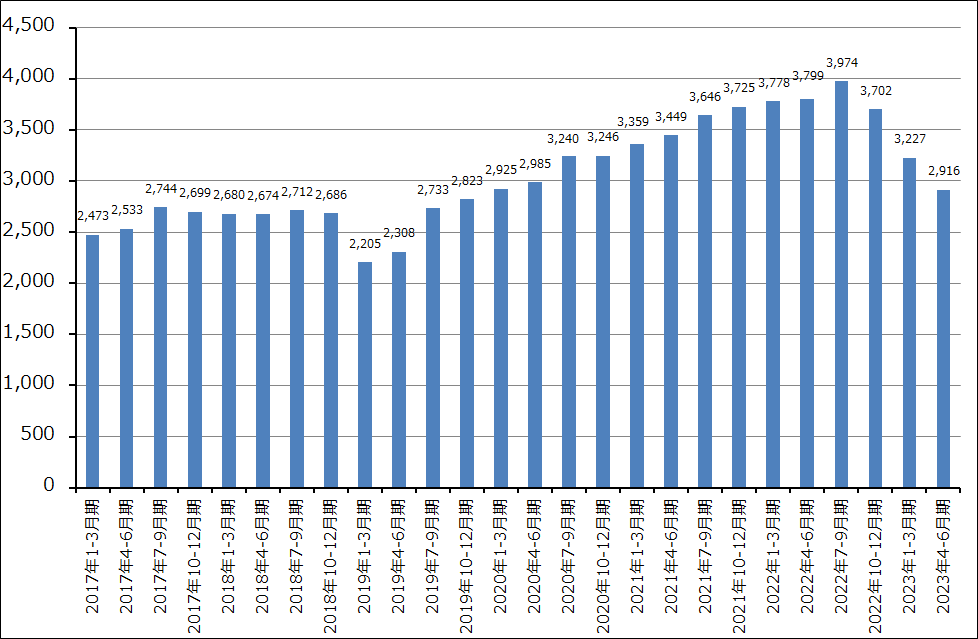

ウェハ出荷枚数は前3Qをピークとして、今2Qまでに大きく減少しています。在庫調整の大きさを示していますが、一方でウェハ単価(全社売上高÷ウェハ出荷枚数)は傾向的に上昇が続いています。今1Qに一時的にウェハ単価は下落しましたが、今2Qは再び上昇しました。民生品向け半導体のように需要不振でウェハ単価が下がる分野がある一方で、AI半導体のように単価が高い半導体が売上構成比は低いものの急成長しており、ウェハ単価の上昇要因となっています。

今3Qになると、新型iPhone向け3ナノ半導体の出荷が始まると予想されるため、ウェハ単価はさらに上昇する可能性があります。これは今3Q以降の業績改善要因となると思われます。ただし、3ナノは4ナノ、5ナノよりもテクノロジーが一層複雑になっているためコストも高く、急速な業績回復は期待しにくくなっています。

表1 TSMCの業績

株価(NYSE ADR) 97.86米ドル(2023年7月20日)

時価総額 507,482百万米ドル(2023年7月20日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.0322USドル(2023年7月21日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの高安平均値。

表2 TSMCの分野別売上高前期比

注:表中の増減率はTSMC開示の数字。

表3 TSMCの分野別売上高構成比

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.AI関連半導体は売上構成比は小さいものの急成長中

AI関連半導体(AI関連、AIサーバーに搭載されている半導体など。CPU、GPU、AIアクセラレータ(AI駆動用のCPU、GPU、メモリを一つのSoC上に構築したもの)、AI関連ASIC)の売上高は今2QでTSMCの売上高の約6%(約288億台湾ドル、9.3億USドル)を占めています。TSMCの予想では、今後5年間で年率50%近く成長し、TSMC売上高の10%台前半の売上構成比になる見込みです。

TSMCでは長期の設備投資と成長予測の中にAI需要を組み込んでいます。

足元ではAI半導体に対して強い需要があり、TSMCの生産能力が十分需要に応えているわけではありません。ウェハ生産能力は対応できている模様ですが、AI半導体に使う先端パッケージの生産能力が不足しており、現在この部分を増強中です。生成AIの普及はTSMCの設備投資にとってプラス要因になる見込みです。

なお、AI半導体はダイサイズ(チップサイズ)が大きいことが特徴ですが、大きなダイサイズの半導体の量産はTSMCの強みの一つになります。

最先端分野の動きを見ると、AI半導体は前述のように急成長はしているものの、売上高はTSMCの全社売上高に比べるとまだ小さく、TSMC全体を牽引するにはまだ時間を要すると思われます。

一方で、今3Qから出荷が開始されると予想される3ナノ半導体は、会社側から見て良好な歩留まりになっている模様です。スマートフォン向け、HPC向けともに今3Q、4Qから急速に伸びる見込みです。

2ナノも2025年の量産に向けて技術開発は順調に進んでいます。これもスマートフォンとHPCの両方から需要がある模様です。

3.会社見通しでは2023年12月期通期売上高は前年比約10%減。今3Qから緩やかに業績回復へ

今3Qの会社側ガイダンスは、売上高167~175USドル、1USドル=30.8台湾ドル、売上総利益率51.5~53.5%、営業利益率38~40%です。ここからガイダンスのレンジ平均値を計算すると、今3Qは売上高5,267億台湾ドル(前年比14.1%減)、営業利益2,055億台湾ドル(同33.8%減)となります。

また会社側は今期2023年12月期通期の売上高を前年比約10%減と予想しています。この見方と今3Qの会社側ガイダンスに従えば、売上高は今2Qを底として緩やかに回復に向かうと予想されます。ただし営業利益は、3ナノライン本格稼働によるコスト増加や全般的にコストが増加していることから、急速な回復ではなく、当面は緩やかな回復になると予想されます。

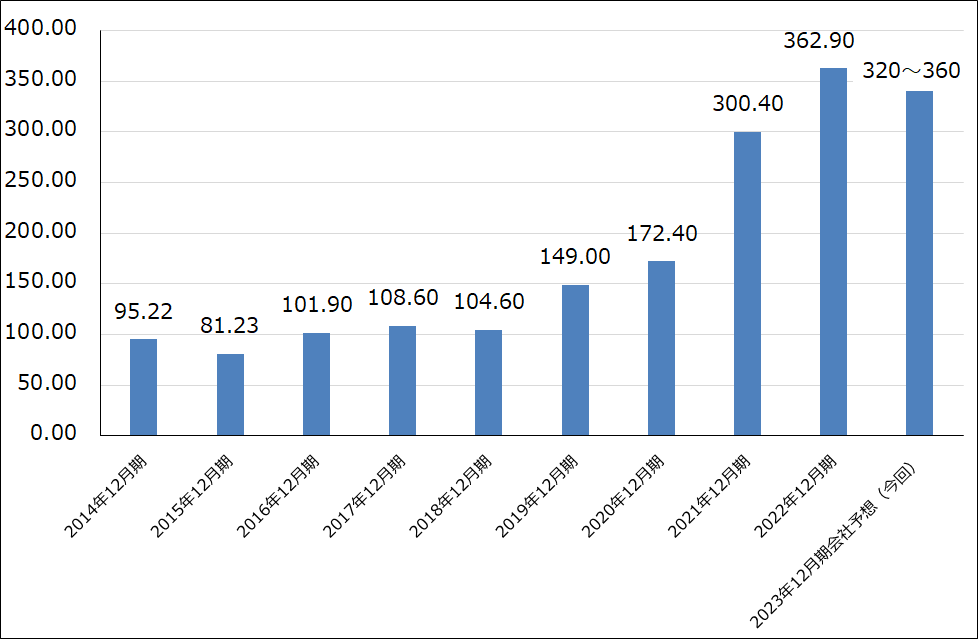

2023年12月期の設備投資については、会社側は期初予想の320~360億ドルの下限に近くなるという見方を示しました。アメリカのアリゾナ州で建設中の先端工場(2021年4月着工、4ナノライン)の稼働開始が2024年末から2025年に延期になりました。半導体製造装置の専門知識を持つ熟練労働者が不足しているためです。

3ナノの量産によるコスト増加、熟練工の不足など各種のコスト増加要因があるため、TSMCでは今年から来年にかけて値上げを行う可能性があります。

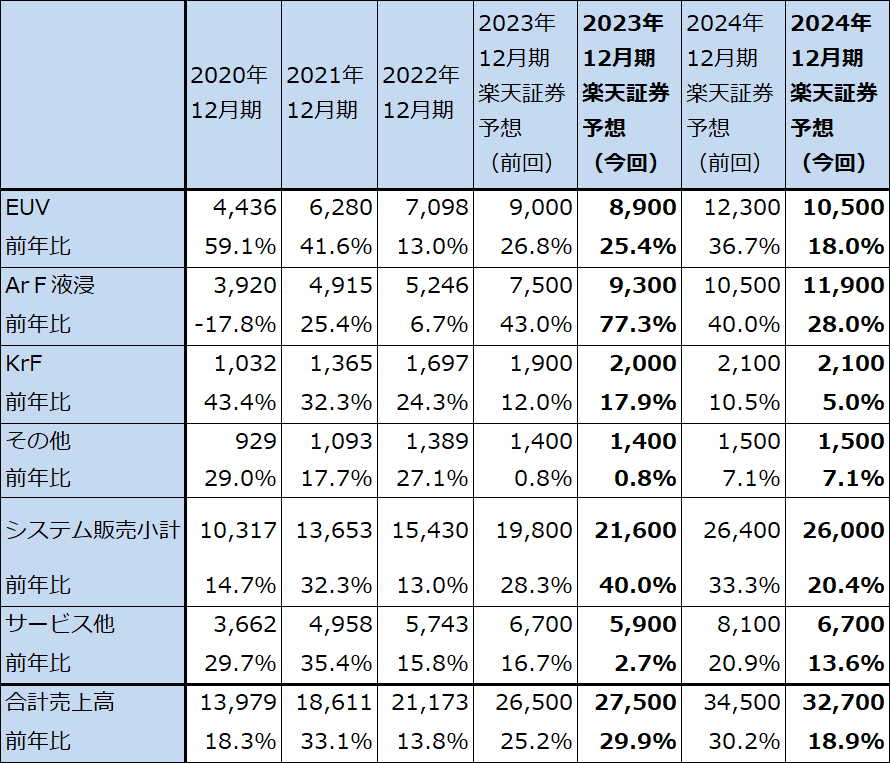

楽天証券では、在庫調整が予想以上に長引いていること、コスト増加も無視できなくなっていることから、TSMCの2023年12月期、2024年12月期業績予想を下方修正します。2023年12月期は前回予想の売上高2兆1,500億台湾ドル、営業利益9,300億台湾ドルから今回は売上高2兆500億台湾ドル(前年比9.4%減)、営業利益8,600億台湾ドル(同23.3%減)と予想します。

2024年12月期は、前回の売上高2兆6,000億台湾ドル、営業利益1兆2,000億台湾ドルから今回は売上高2兆4,000億台湾ドル(同17.1%増)、営業利益1兆400億台湾ドル(同20.9%増)と予想します。

この予想では、値上げは考慮していません。また通期ベースで来期業績回復の見方は変更しません。

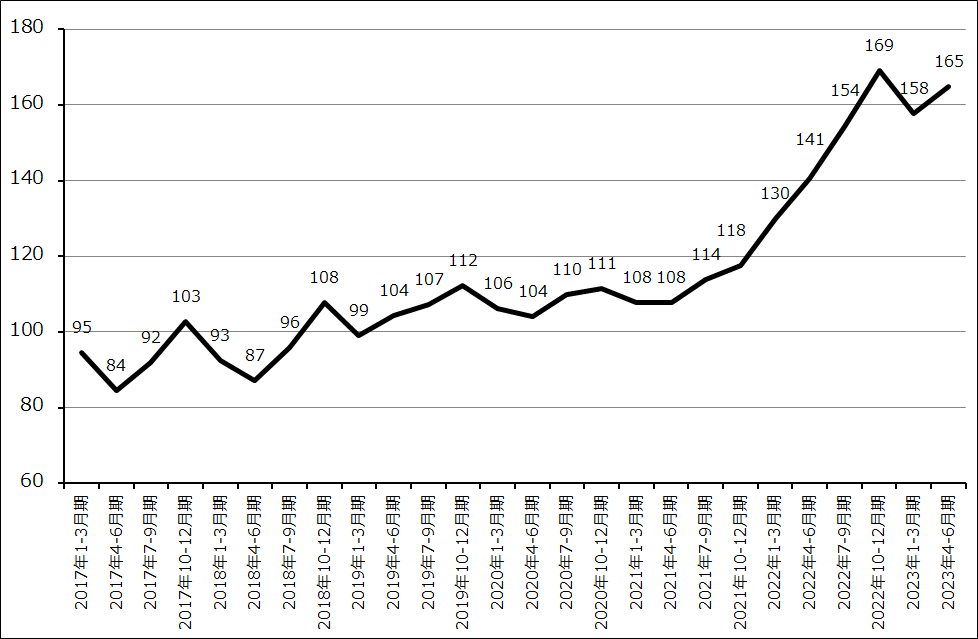

グラフ4 TSMC:四半期設備投資

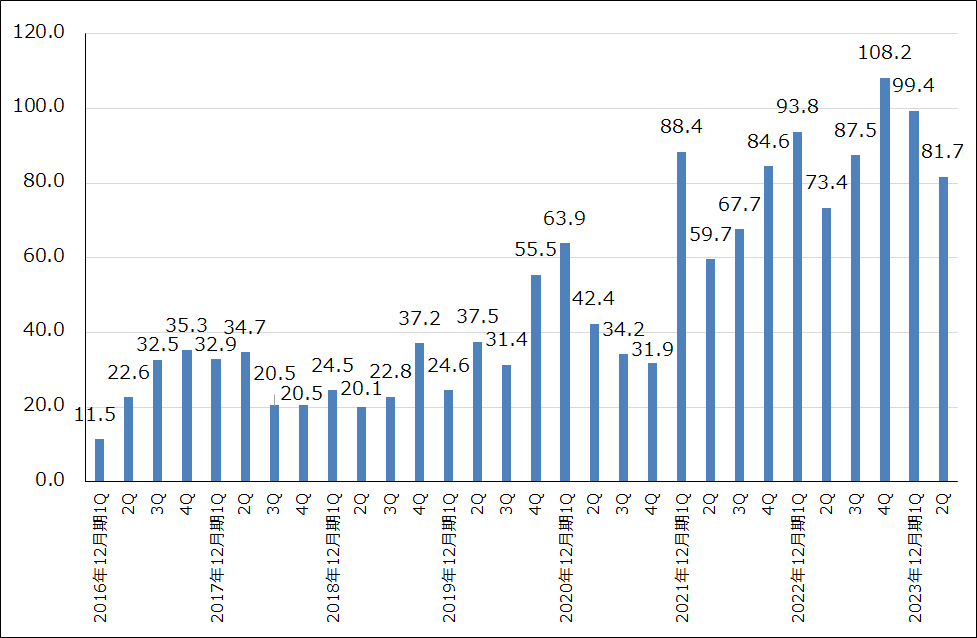

グラフ5 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を前回の110ドルから120ドルに引き上げる

今後6~12カ月間のTSMCの目標株価を前回の110ドルから120ドルに引き上げます。通期ベースで来期2024年12月期の業績回復、再成長を予想して、2024年12月期楽天証券予想EPS(1株当たり利益)5.81ドル(ADRベース)に想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

ASMLホールディング

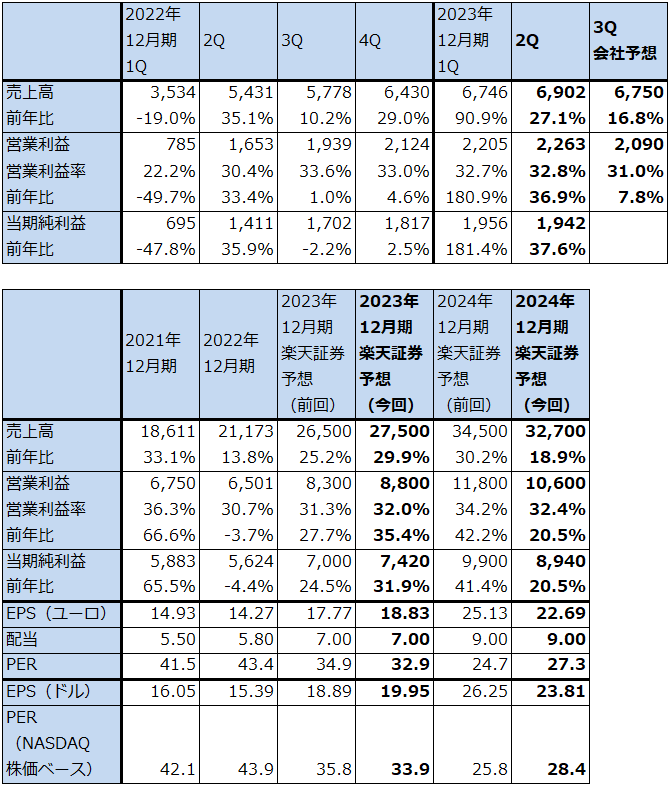

1.2023年12月期2Qは、27.1%増収、36.9%営業増益

ASMLホールディング(以下ASML)の2023年12月期2Q(2023年4-6月期)は、売上高69.02億ユーロ(前年比27.1%増)、営業利益22.63億ユーロ(同36.9%増)となりました。今1Q決算時の会社予想レンジのレンジ平均値を売上高、営業利益とも上回りました。今1Qと比べても若干ですが増収増益となりました。

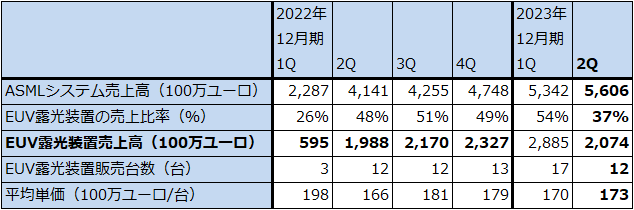

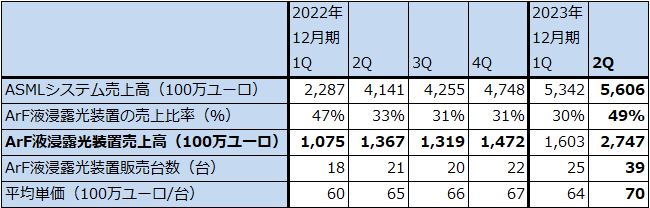

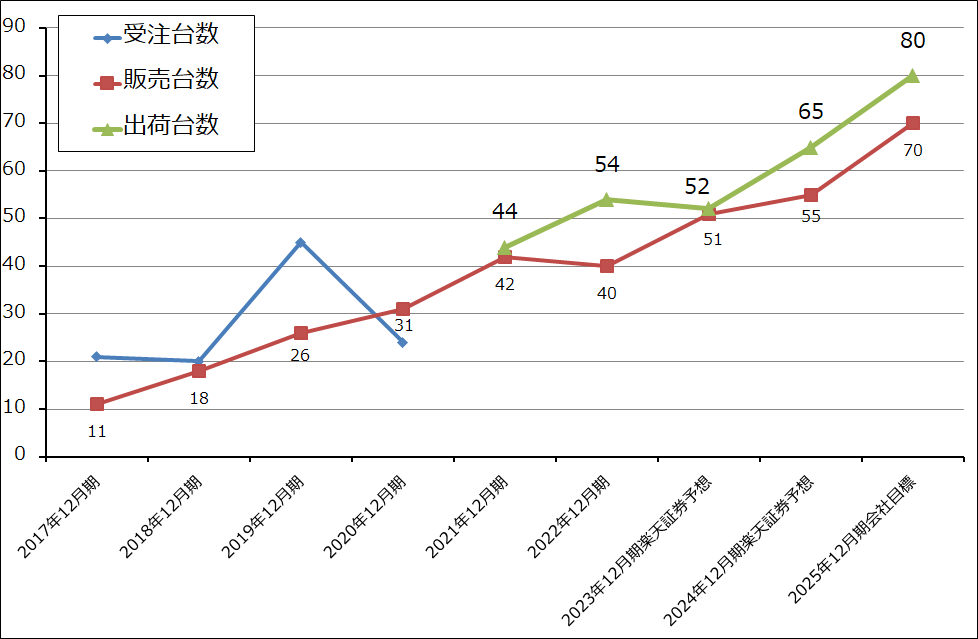

露光装置別に見ると、EUV露光装置の出荷台数は今1Q9台→今2Q13台と増加しましたが、販売台数(収益認識した台数)は同17台→12台へ減少しました。一方、ArF液浸露光装置は、DUV(ディープUV光)露光装置への需要が中国の半導体メーカー中心に強く、販売台数は同25台→39台へ増加しました。販売単価もインフレ補正を反映して今1Q6,400万ユーロ/台から7,000万ユーロ/台へ上昇しました。40ナノから一桁ナノ台の先端ラインで使用されるArF液浸露光装置は(一桁ナノ台の先端ラインではEUV露光装置とともに使用される)、幅広いロジック半導体とメモリの生産に使われるため、強い人気があります。

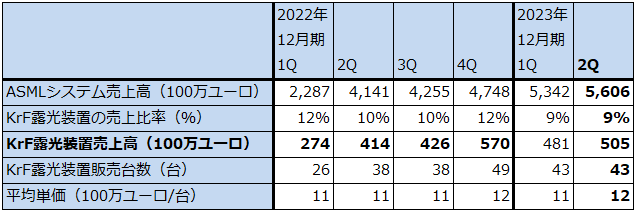

その他のDUV露光装置では、ArFドライが同7台→6台、KrFが同43台→43台と堅調でした。

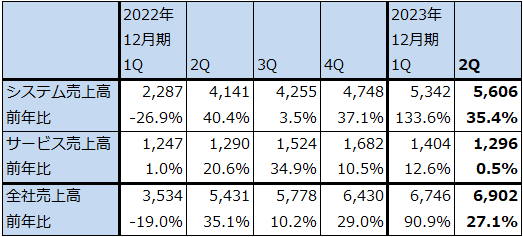

露光装置のハードウェアからなるシステム売上高は今1Q53.42億ユーロから今2Q56.06億ユーロ(前年比35.4%増)へ増加しました。一方で、ソフトウェアのアップグレードや保守サービスからなるサービス売上高は、今1Q14.04億ユーロ(前年比12.6%増)、今2Q12.96億ユーロ(同0.5%増)と前期比(前四半期比)で減少、前年比で横ばいに止まりました。EUV露光装置のソフトウェアアップグレードが減少しました。EUV露光装置への需要が鈍化していることが反映されています。

表4 ASMLホールディングの業績

株価(NASDAQ) 676.13米ドル(2023年7月20日)

時価総額 266,260百万米ドル(2023年7月20日)

発行済株数 394.0百万株(完全希薄化後、Dilluted)

発行済株数 393.8百万株(完全希薄化前、Basic)

1ユーロ 1.1195ドル(2023年7月20日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

表5 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表6 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

2.会社側はEUV露光装置の今期出荷台数を下方修正した

会社側は2022年12月期決算発表時と今1Q決算発表時において、今期2023年12月期のEUV露光装置出荷台数を約60台としていました。今2Q決算時にはこれを約52台に下方修正しました。下方修正の理由は、EUV露光装置のサプライチェーンの問題(部材調達の問題)と、ユーザーが建設中の新工場の建設に遅れが生じているためです。TSMCの決算説明会から考えると、この工場はTSMCのアリゾナ工場(4ナノ半導体を生産する計画)と思われます。同工場は2024年末に稼働開始する計画でしたが、2025年に稼働開始が延期されました。コスト高と熟練労働者の不足が原因です。

一方で、中国中心にArF液浸露光装置の需要が強い状態が、今2Q同様今3Q以降も続くと予想されます。

会社側の見方では、今期のEUV売上高前年比は、今1Q決算時の会社予想約40%増から約25%増に鈍化する見通しですが、非EUV売上高は同約30%増から約50%増に増える見通しです。非EUV売上高の中心はArF液浸露光装置ですが、前期に収益認識できず今期に入って収益認識できるようになった台数と、本来は今期出荷、来期収益認識の予定だったものが今期中に収益認識できそうな台数があります(顧客と交渉して検収までの検査を簡素化した)。もともとの今期の収益認識台数にこれらが加わることも、非EUV売上高、特にArF液浸露光装置の今期の大幅増収見通しの要因になっています。

また、サービス売上高は前回予想では約5%増でしたが、今回予想ではほぼ横ばいになる見込みです。前述のように顧客がEUV露光装置のソフトウェア更新=アップグレードに慎重になっているためであり、EUVビジネス鈍化の影響が出ています。

なお、2023年12月期通期の全社売上高前年比は前回予想の約25%増から上方修正されて約30%増となる見込みです。

EUV露光装置需要の鈍化とArF液浸を中心としたDUV露光装置需要の増加を織り込み、楽天証券では2023年12月期業績予想を上方修正、2024年12月期予想を下方修正します。2023年12月期は前回予想の売上高265億ユーロ、営業利益83億ユーロを、売上高275億ユーロ(前年比29.9%増)、営業利益88億ユーロ(同35.4%増)に上方修正します。EUV露光装置の出荷台数が約60台から約52台に下方修正されたため、販売台数も当初会社側が想定していたと思われる56台から51台に下方修正しました(会社予想のEUV露光装置販売台数は、EUV売上高前年比を約40%増から約25%増へ下方修正したことと、EUV露光装置単価の1.70~1.75億ユーロ/台から推計した)。ただし、前述のようにArF液浸露光装置が大幅に伸びる見通しであるため、全社業績予想は上方修正します。

また2024年12月期は、前回楽天証券予想の売上高345億ユーロ、営業利益118億ユーロから、売上高327億ユーロ(前年比18.9%増)、営業利益106億ユーロ(同20.5%増)へ下方修正します。EUV露光装置売上高は今期下方修正されたため、来期も影響が続くとしました、ただし、先端半導体工場の建設が順調に進めば来期は今期以上の伸びが期待できる可能性があるため、アメリカでの半導体工場建設状況に注意する必要があります。ArF液浸露光装置を中心としたDUV露光装置の伸びは来期も続くと予想しましたが、伸び率は鈍化すると想定しました。

なお、ArF液浸露光装置については、アメリカ、欧州、日本がともに対中国輸出の規制強化を行う予定です。オランダ政府の新規制では、2023年9月1日以降、ArF液浸露光装置の対中国輸出は全て輸出許可を申請する必要があります。中国のユーザーはアメリカの輸出規制に抵触しない20ナノ以下の微細化世代に焦点を当てた設備投資を行っている模様ですが、輸出規制の影響については今のところ不透明感があります。

表7 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

グラフ6 ASMLのEUV露光装置:販売、出荷台数

3.今後6~12カ月間の目標株価は前回の970ドルを維持。長期の買い場を探したい

ASMLの今後6~12カ月間の目標株価は前回の970ドルを維持します。EUV露光装置の需要回復には、人手不足のアメリカで半導体工場の新設がスムーズに進むことがポイントとなるため、時間がかかる可能性はありますが、3ナノ、4ナノ、5ナノの先端半導体への需要もまた強いため、長期ではASMLへの投資妙味は大きいと考えます。株価上昇には時間がかかると思われますが、引き続き投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)